基于小波多分辨分析的中国股票市场因果关系分析

2011-09-18梅世强

梅世强,徐 梅

(天津大学管理与经济学部,天津 300072)

基于小波多分辨分析的中国股票市场因果关系分析

梅世强,徐 梅

(天津大学管理与经济学部,天津 300072)

将Granger因果关系检验与小波多分辨分析相结合,把股票指数收益序列分解为不同的尺度分量,从尺度分量的角度分析我国沪深两个股票市场之间的因果关系,说明了某一市场收益的有些尺度分量与另一市场收益间的因果关系不同于两市收益的基本因果关系,又说明了两市收益的有些对应尺度分量之间的因果关系不同于两市收益的基本因果关系。结果表明,该分析可为我国两个股票市场之间的关联性及其成因和趋势提供理论支持。

小波;多分辨分析;Granger因果关系;股票市场

有关中国股票市场的因果关系问题,已经有很多文献[1-7]做过探讨。但这些文献都是将股票指数(收益)序列作为一个整体来讨论两序列的关系。本文将小波多分辨分析与Granger因果关系检验相结合,从不同的角度分析中国沪深两个股票市场收益的因果关系。通过本文的分析,可以回答以下问题:某一市场收益序列的尺度分量与另一市场收益序列的因果关系是否与两市的基本因果关系相同?两市收益序列的对应尺度分量之间的因果关系是否与两市的基本因果关系相同?

一、Granger因果关系检验

根据文献[8-9],判断一个变量的变化是否是另一个变量变化的原因,是经济计量学中的常见问题。Granger提出了判断因果关系的检验,即Granger因果关系检验,可通过向量自回归(vector auto-regressive,VAR)模型来实现。判断x是否引起y的变化,主要看现在的y能够在多大程度上被过去的x解释,加入x的滞后值是否使解释程度提高。对yt进行s期预测的均方误差(MSE)为式中:^yt+i为 yt+i的预测。如果对于所有的 s>0,(yt,yt-1,…)预测 yt+s得到的均方误差与(yt,yt-1,…)和(xt,xt-1,…)两者预测 yt+s得到的均方误差相同,则 y不是由x Granger引起的。

Granger因果检验实质上是检验一个变量的滞后变量是否可以引入到其他变量的方程中。设一个二元p阶的VAR模型为

式中:yt、xt分别为两个时间序列的变量;为残差向量。式(3)也可以表示为矩阵形式,即

全部为0时,变量x不能引起y的变化,等价于变量x外生于变量y。这时,判断Granger原因的直接方法是利用F检验来检验下述联合检验,即

其统计量为

式中:T为样本容量;RSS1为式(3)中y方程的残差平方和,即

S1服从F分布,如果S1大于F的临界值,则拒绝原假设;否则接受原假设:x不能引起y的变化。

Granger因果检验的结果与滞后长度p的选择有关。p的选择可通过VAR模型的定阶方法来进行,常用的确定滞后阶数的方法有似然比检验法、AIC信息准则、SC信息准则等,这里采用AIC信息准则,其计算方法为

式中:T为样本长度;N为待估计参数的总数。对于式(4),N=4p;为εt的协方差矩阵Σ的估计。

二、小波多分辨分析

根据文献[10],凡满足如下容许性条件的函数ψ(t)称为一个小波母函数。对小波母函数作伸缩和平移,得

式中:m∈z={0,±1,±2,…}为尺度系数;n∈z为平移系数;ψm,n(t)称为小波函数。

小波函数{ ψm,n}m,n∈z是平方可积函数集合 L2(R)的完全正交基,所以对于任一x(t)∈L2(R)可表示为

式中:Wm,n=∫x(t)ψm,n(t)dt为小波系数。

由于实际应用中x(t)为一些离散点,所以Wm,n是通过DWT(discrete wavelet transform,DWT)由滤波系数计算得到而不需计算ψm,n(t)。

设X是一个N维向量,其元素为实值的时间序列{xt,t=0,…,N-1},其中 N=C×2m0,C 为常数,m0为正整数。X的m0级部分DWT是由W=wX给出的正交变换,其中W是一个由DWT系数构成的N维向量,w是一个定义了DWT的N×N维实值矩阵(若N=2M,m0=M,则得到完全DWT)。DWT系数向量W和矩阵w可按以下方式分割,即

式中:Wm=wmX,Vm0=vm0X,m=1,…,m0,Wm为 Nm=N/2m维的与尺度τm=2m-1上的变化相关的小波系数向量;wm为 Nm×N 维矩阵;Vm0为 Nm0维与尺度 λm0=2m0上的平均相关的尺度系数向量;vm0为Nm0×N维矩阵。

向量X也可由DWT系数向量W合成,即

式(13)~式(14)定义了X的多分辨分析(multi-resolution analysis,MRA),即将X分解为m0+1个N维向量Dm=wWm(m=1,…,m0)和 Sm0=vVm0,称 Dm为对应于尺度τm的m级细节,它表明该尺度下X的变化,对应 X 中尺度为 τm(频带为[2-mπ,2-m+1π])的分量;Sj(j=1,…,m0)为对应于尺度 λj的 j级平滑,表示 τj+1及以上尺度的细节与平滑之和,对应X中τj+1及以上尺度(频带为[0,2-jπ])的分量。

在实际应用中,并不明确形成DWT矩阵w,DWT系数向量W的计算是应用小波滤波器和尺度滤波器通过塔形算法进行的,而细节Dm(m=1,…,m0)、平滑Sj(j=1,…,m0)则由塔形算法的逆算法合成。

三、中国沪深两个股票市场收益的基本因果关系分析

本文所选取的样本序列为上海证券交易所综合指数(上证综指)和深圳证券交易所的成份指数(深证成指)的每日收盘价。由这两个序列分别代表中国两个股票市场的价格。指数的时间段为1995/1/23~2007/12/20,共3 116个样本数据。样本数据来自于国泰安数据库。t时收盘价表示价格pt,收益rt定义为设{ht}为上证综指的收益序列,{zt}为深证成指的收益序列,由于Granger因果关系检验要求针对平稳序列进行,经检验序列{ht}和{zt}均为平稳的序列,以下分析将针对这两个序列进行。

对两收益序列{ht}和{zt}按式(4)建立模型,其中,并进行Granger因果关系检验,检验结果如表1所示。

表1 沪深两市收益的基本因果关系检验结果

由表1可见,无论是在5%还是在10%显著水平上,都拒绝“上证综指不是深证成指原因”的原假设,接受“深证成指不是上证综指原因”的原假设,即上证综指是引起深证成指变化的Granger原因,而深证成指不是引起上证综指变化的Granger原因。

四、基于小波多分辨分析的中国沪深两个股票市场收益的因果关系分析

小波多分辨分析可将序列依尺度分解成不同的细节和平滑,不同尺度的细节和平滑分别对应序列在不同频段的分量,细节表示信号的相对高频的成分,平滑表示信号的低频成分。将序列分解成不同的尺度分量后,两序列的因果关系是否会与基本的因果关系有所不同?为了回答这个问题,可将小波多分辨分析与Granger因果关系检验相结合,进行如下几方面的实证分析。

1.上证综指{ht}各尺度分量与深证成指{zt}之间的因果关系分析

为了分析上证综指{ht}中各个尺度分量与深证成指{zt}的因果关系是否一致于{ht}与{zt}的基本因果关系,对{ht}按式(14)进行小波多分辨分析,这里采用DB(4)小波,根据样本容量,分解级数为m0=8,可得8个细节序列{,i=1,…,8}和 1 个平滑序列{}。对于{ht}的9个分量序列,分别与深证成指{zt}建立式(4)的VAR模型,即分别令式(4)中Vt=及,建立9个VAR模型,根据这些模型进行上证综指{ht}各尺度分量与深证成指{zt}之间的Granger因果关系检验。

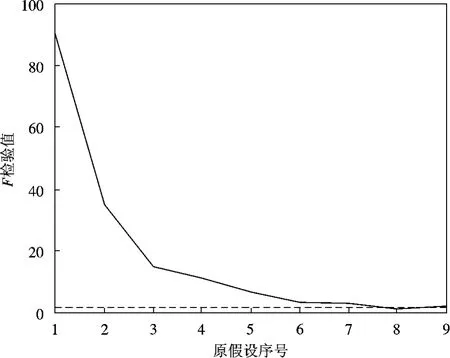

(1)从上证综指到深证成指的因果关系分析。原假设i(i=1,…,8):上证综指{ht}的第i级细节{}不是深证成指{zt}的原因。

原假设9:上证综指{ht}的第8级平滑{}不是深证成指{zt}的原因。

以原假设的序号为横坐标,则横坐标由小到大表示尺度分量所对应的频段由高到低,F检验值为纵坐标,检验结果如图1所示,图中的虚线是F0.05。可见,虽然上证综指{ht}是深证成指{zt}的原因,但当{ht}取第8级平滑分量{}时,F值小于 F0.05,接受原假设9,说明上证综指{ht}的大尺度低频分量{}(对应尺度为256天,对应频带为)不是深证成指{zt}的原因,即以256天为尺度,从上证综指该尺度分量到深证成指的因果关系并不成立。对于{ht}的其他尺度分量,均拒绝原假设,即上证综指{ht}的第1级—第8级细节分量{,i=1,…,8}均是深证成指{zt}的原因,并且随着尺度的减小,F检验值增大,拒绝原假设的概率增大。

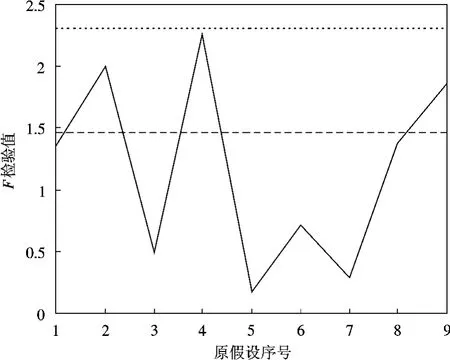

(2)从深证成指到上证综指的因果关系分析。原假设i(i=1,…,8):深证成指{zt}不是上证综指{ht}的第i级细节{}的原因。

原假设9:深证成指{zt}不是上证综指{ht}的第8级平滑{}的原因。

图1 从上证综指尺度分量到深证成指的因果关系

检验结果如图2所示,图中的虚线为F0.05。由此可见,对于上证综指{ht}的第2、4、6级细节分量和第8级平滑分量,深证成指{zt}与这些分量的F检验值大于 F0.05,这时拒绝原假设 2、4、6、9,说明虽然深证成指{zt}不是上证综指{ht}的原因,但{zt}却是{ht}中第2、4、6级细节分量(对应的尺度分别为2天、8天、32天,对应频带分别为和第8级平滑分量(对应尺度为256天,对应频带为])的原因,即当以2天、8天、32天、256天为尺度时,从深证成指到上证综指这些尺度分量的因果关系成立。

图2 从深证成指到上证综指尺度分量的因果关系

2.深证成指{zt}各尺度分量与上证综指{ht}之间的因果关系分析

为了分析深证成指{zt}中各个分量与上证综指{ht}的因果关系是否一致于{zt}与{ht}的基本因果关系,对{zt}按式(14)进行小波多分辨分析,可得8个细节序列{,i=1,…,8}和 1 个平滑序列{}。对深证成指{zt}的9个分量序列,分别与上证综指{ht}建立式(4)的VAR模型,即分别令式(4)中,建立9个VAR模型,根据这些模型进行深证成指{zt}各尺度分量与上证综指{ht}之间的Granger因果关系检验。

(1)从上证综指到深证成指的因果关系分析。原假设i(i=1,…,8):上证综指{ht}不是深证成指{zt}第i级细节分量{}的原因。

原假设9:上证综指{ht}不是深证成指{zt}第8级平滑分量{}的原因。

检验结果如图3所示。图中的长虚线为F0.05,短虚线为 Fh→z。可见,当深证成指{zt}取第 3、5、8 级细节分量时,上证综指{ht}与这些分量的F检验值小于F0.05,这时接受原假设,说明虽然上证综指{ht}是深证成指{zt}的原因,但{ht}不是{zt}中第3、5、8级细节分量(对应的尺度分别为4天、16天、128天,对应频带分别为的原因,而是{zt}中第 1、2、4、6、7 级细节分量(对应尺度为 1 天、2 天、8天、32天、64天)和第8级平滑分量(对应尺度为256天)的原因,即当以4天、16天、128天为尺度时,从上证综指到深证成指这些尺度分量的因果关系并不成立。

图3 从上证综指到深证成指尺度分量的因果关系

(2)从深证成指到上证综指的因果关系分析。原假设i(i=1,…,8):深证成指{zt}第 i级细节分量{}不是上证综指{ht}的原因。

原假设9:深证成指{zt}第8级平滑分量{}不是上证综指{ht}的原因。

检验结果如图4所示,图中虚线为F0.05。可见,虽然深证成指{zt}不是上证综指{ht}的原因,但只有{zt}的第8级细节分量(对应尺度为128天,对应频带为)不是{h}的原因,而{z}的其他尺度分量是{ht}的原因,即除了尺度为128天的分量外,深证成指其他尺度分量到上证综指的因果关系是成立的。

图4 从深证成指尺度分量到上证综指的因果关系

3.上证综指{ht}各尺度分量与深证成指{zt}对应尺度分量之间的因果关系分析

为了分析上证综指{ht}各尺度分量与深证成指{zt}对应尺度分量之间的因果关系是否与{ht}和{zt}之间的基本因果关系一致,对上证综指{ht}的8个细节序列{,i=1,…,8}和 1 个平滑序列{}分别与深证成指{zt}的对应尺度分量{,i=1,…,8}和{Sz8t}建立式(4)的 VAR模型,即分别令式(4)中 Vt=,建立9个VAR模型,根据这些模型进行上证综指{ht}各尺度分量与深证成指{zt}对应尺度分量之间的Granger因果关系检验。

(1)从上证综指到深证成指的因果关系分析。原假设i(i=1,…,8):上证综指{ht}第i级细节{Dhit}不是深证成指{zt}第i级细节{Dzit}的原因。原假设9:上证综指{ht}第8级平滑{Sh8t}不是深证成指{zt}第8级平滑{Sz8t}的原因。

检验结果如图5所示。图中的长虚线为F0.05,短虚线为Fh→z。可见,虽然上证综指{ht}是深证成指{zt}的原因,但从对应分的分量来看,上证综指{ht}的第2、4级细节分量(对应尺度为2天、8天)和第8级平滑分量(对应尺度为256天)是深证成指{zt}对应分量的原因,对于其他尺度的分量(对应尺度为1天、4天、16天、32天、64天、128天),从上证综指{ht}的这些尺度分量到深证成指{zt}对应尺度分量的因果关系不成立,即当以2天、8天、256天为尺度时,从上证综指到深证成指的因果关系成立,当以1天、4天、16天、32天、64天、128天为尺度时,从上证综指到深证成指的因果关系并不成立。

图5 从上证综指尺度分量到深证成指对应尺度分量的因果关系

(2)从深证成指到上证综指的因果关系分析。原假设i(i=1,…,8):深证成指{zt}第i级细节{}不是上证综指{ht}第i级细节{Dhit}的原因。

假设9:深证成指{zt}第8级平滑{}不是上证综指{ht}第8级平滑{}的原因。

检验结果如图6所示,图中虚线为F0.05。可见,虽然深证成指{zt}不是上证综指{ht}的原因,但从对应分的分量来看,深证成指{zt}的第2、8级细节分量(对应尺度为2天、128天)和第8级平滑分量(对应尺度为256天)却是上证综指{ht}的对应尺度分量的原因,即当以2天、128天、256天为尺度时,从深证成指到上证综指的因果关系是成立的。而从深证成指{zt}其他尺度分量(对应尺度为1天、4天、8天、16天、32天、64天)到上证综指{ht}对应尺度分量的因果关系不成立。

图6 从深证成指尺度分量到上证综指对应尺度分量的因果关系

五、结 语

本文将小波多分辨分析与Granger因果关系检验相结合,对我国沪深两股票市场收益的因果关系进行了基于尺度分量的分析,可以回答传统因果关系分析中所无法回答的问题。通过本文的分析,说明了某一市场收益的有些尺度分量与另一市场收益之间的因果关系不同于两市收益的基本因果关系:虽然沪市收益是深市收益的原因,但沪市收益中的尺度为256天的分量并不是深市收益的原因,沪市收益也不是深市收益中尺度为4天、16天、128天的尺度分量的原因;虽然深市收益不是沪市收益的原因,但深市收益却是沪市收益中尺度为2天、8天、32天、256天的尺度分量的原因,深市收益中除尺度为128天的分量外,其他分量均是沪市收益的原因。还说明了两市收益中有些对应尺度分量间的因果关系不同于基本因果关系:虽然沪市收益是深市收益的原因,但当以1天、4天、16天、32天、64天、128天为尺度时,从沪市收益到深市收益的因果关系并不成立;虽然深市收益不是沪市收益的原因,但当以2天、128天、256天为尺度时,从深市收益到沪市收益的因果关系却是成立的。

[1] 胡跃红,刘龙源.上海与深圳股票市场关联性与成因分析[J].商场现代化,2007(11):379-380.

[2] 殷 玲.中国股市主要股票指数的联动分析[J].企业经济,2005(3):147-149.

[3] 杨 渺,杨代若.A、B股指数波动的 Granger因果关系分析[J].数理统计与管理,2003(1):23-27.

[4] 覃思乾,何杭佳.沪深股市收益率的协整与因果关系实证研究[J].玉林师范学院学报,2007(3):7-10.

[5] 王春丽,林 茜.中国A、B股市场相关性与协整性的实证研究[J].辽宁工程技术大学学报:社会科学版,2006(9):471-473.

[6] 邓国华.沪深股市指数波动的因果关系[J].统计与决策,2004(11):49-50.

[7] 李春艳.香港国企H股与沪深股市股指收益率波动特征及其关系研究[J].江汉大学学报:自然科学版,2007(3):17-20.

[8] 高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006.

[9] Walter Enders.应用计量经济学:时间序列分析[M].杜江,谢志超,译.北京:高等教育出版社,2006.

[10] Percival D B,Walden A T.Wavelet Methods for Time Series Analysis[M].Beijing:China Machine Press,2004.

Causality Analysis of China Stock Markets Based on Wavelet Multi-Resolution Analysis

MEI Shi-qiang,XU Mei

(Faculty of Management and Economics,Tianjin University,Tianjin 300072,China)

The Granger causality test is combined with the wavelet multi-resolution analysis to decompose the return series of stock markets index into different scale components.From the aspect of scale components,the causality between Shanghai stock market return and Shenzhen’s is analyzed.The fact is explained that the causality of some scale components of one stock market return with the other stock market return is different from the basic causality of the two stock markets returns.Also the difference between the causalities of corresponding scale components of two markets with the basic causality of the two stock markets returns is illustrated.The conclusion can be theoretic support for analyzing the relation between the two markets together with its reasons and trend.

wavelet;multi-resolution analysis;Granger causality test;stock markets

F224

A

1008-4339(2011)01-0011-06

2010-03-23.

国家自然科学基金资助项目(70971097).

梅世强(1967— ),男,博士,副教授.

梅世强,tjxmd@sina.com.