公司治理与真实盈余管理关系研究

2011-09-14龙小海谢双双

龙小海 谢双双

一、引言

公司治理结构影响会计信息质量。管理层为牟取私利,会利用公司治理结构的缺陷进行盈余管理,这严重影响了资本市场的正常运作和公司的未来发展,如被曝光的郑百文和大庆联谊等。以前的研究表明应计项和真实营业活动管理是盈余的两种可以替代的方法。早期的研究强调应计盈余管理,而最近更多的文章认为企业也存在真实盈余管理。由于进行真实盈余管理对管理者而言成本更低,因为实际管理活动引起审计师和监管部门的审查可能性较少。只要真实盈余管理在财务报表中得到很好的披露,就不会影响到审计师的意见和监管者的行为。我国的会计准则给了企业一定的会计选择权。如果缺乏完善的治理机制,控股股东和管理层就会利用优势地位滥用会计选择权,进行盈余管理,攫取私益。公司治理机制对真实盈余管理有重要影响,因为它直接关系着会计信息提供者的利益预期。

西方学者主要研究外部投资者保护、股权结构、董事会特征和审计委员会与盈余管理的关系。刘俏、卢舟发现,公司治理好的公司有着较低的盈余管理水平。王化成、佟岩认为,控股股东的持股比例与企业的盈余质量显著负相关;控股股东为国有股时盈余质量更低;其他股东的制衡能力越强,盈余质量越高。但他们仅从股权结构的角度出发并不能全面衡量公司治理结构。赵景文发现,公司治理质量显著影响盈余质量。但他仅针对治理质量很高和很低的两种极端公司,忽略了非极端的公司。李延喜等人认为,规模较大的董事会能降低盈余管理程度。近年来,我国研究公司治理结构与盈余管理的文献逐渐增多,而针对公司治理结构与真实盈余管理活动的文献较少,本文以此作为研究点,将公司治理与真实盈余管理纳入统一的研究框架,找出了关于两者关系的可靠证据,有利于从公司治理的角度采用合理的措施抑制真实盈余管理,促进上市公司的稳定增长。

二、理论假设

在公司治理水平高的公司中,真实盈余管理行为会受到有效的监督和制约。而公司治理水平低的公司却为真实盈余管理提供了环境和机会。戴维逊等人(Davidson,et a1)证明了完善的内部治理结构能有效抑制盈余管理。沈中华、池祥麟发现,良好的公司治理有助于减少盈余管理。刘俏、卢舟认为,公司治理水平越高的公司,其盈余管理水平越低。因此,笔者提出以下假设:

H。:公司治理水平与真实盈余管理负相关。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市2002—2009年A股上市公司为对象。考虑到金融类上市公司的特殊性,笔者剔除了金融类公司,并剔除了真实盈余管理水平大于30%或小于-30%的异常值及数据不全的公司,最后得到样本数为8171个。

(二)研究设计

本文依据Roychowdhury(2006)和Cohen et al.(2008)来提出本文真实盈余管理的替代变量。用非正常的低经营现金流和可操控费用,以及非正常高水平的产品成本作为操控真实活动的指标。本文参照Cohen et al.(2008)确定了估计量:非正常现金流(Abn_CFO),非正常产品成本(Abn_Prod)以及非正常可操控性费用(Abn_Discexp.特别地,我们把非正常现金流(Abn_CFO)作为回归模型(A)的残差项计算,这是按照年度和两位数的标准产业分类代码估计的:

其中,CFO是经营现金流

同样,我们将非正常产品成本(Abn_Prod)作为回归模型(B)的残差项计算:

其中,Prod是第T年产品销售成本和库存变化的总和。

最后,我们将非正常可操控性费用(Abn_Discexp)作为回归模型(C)的残差项计算:

其中,Discexp是广告费用,研发支出,销售及行政管理费用的总和。

同样,根据Cohen et al.(2008),通过梳理三种独立的测量方法,我们提出了一个衡量实质性盈余管理的综合性方法.特别的,我们用三个标准化后的单个组成部分来估算REM这个总体,比如,标准化的非正常现金流+标准化的非正常产品成本-标准化的非正常可操控支出。较高水平的REM,表明更高水平的全面化的真实盈余管理。因为三种独立变量提供了关于真实盈余管理更加丰富的信息,而不是单独只使用REM,我们根据综合性实质性盈余管理指标(REM)得出报告的结果。

在一股独大的公司中,其他股东很难对控股股东的行为进行有效的监督和制约,控股股东很容易通过控制管理层操纵公司利润。多股同大的公司中,大股东互相监督制约,单个股东很难操纵公司的利润。在股权高度分散的公司中,各股东的持股比例均较小,难以对管理层进行有效监督,此类公司治理水平较差。在我国“一股独大”现象普遍存在的情况下,机构投资者要对控股股东起到有效的监督作用就必须拥有较高的持股比例。第二大股东至第十大股东持股比例平方和表示其他股东对第一大股东的制衡作用,该值越大,公司治理水平越高。公司内部权力机构主要为董事会和监事会。董事会会议次数多说明董事会活跃、监督力度大,有利于公司治理水平的提高和企业的发展。而董事会规模太大容易导致分歧多、反应迟缓、决策低效、董事们权责不明,不利于监督职能的强化和公司治理水平的提高。在董事长与总经理两职合一的公司中,董事会的独立性低,董事会对经理层起不到很有效的监督作用,此类公司一般治理水平较低,产生真实盈余管理行为。独立董事体现了董事会的独立性,有利于强化内部治理机制。监事会成员大多由董事会聘用,缺乏真正独立性。监事会会议并不能对公司治理产生积极作用,而大规模监事会则能包含更多较独立的外部监事,能在更大的范围内发挥作用,有利于提高治理水平。

受政府保护的行业大多为垄断性行业,具有较稳定的垄断利润,但由于政府干预,管理层缺乏治理好公司的有效激励,其治理水平要比不受政府干预的公司低。因此,笔者选取了protected变量来检验政府因素对公司治理水平的影响。

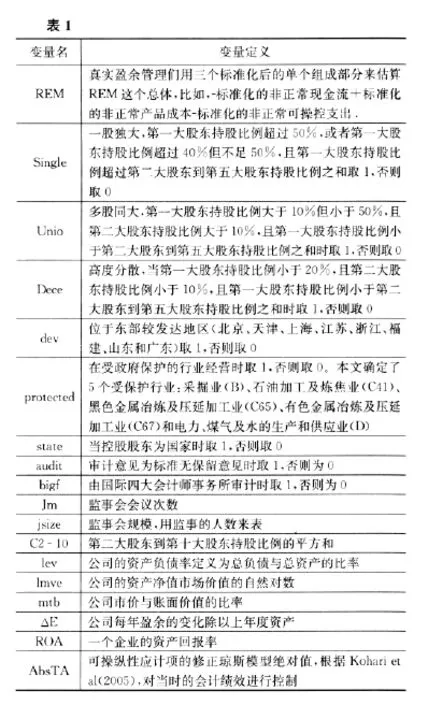

各变量具体定义见表1。

(三)研究模型

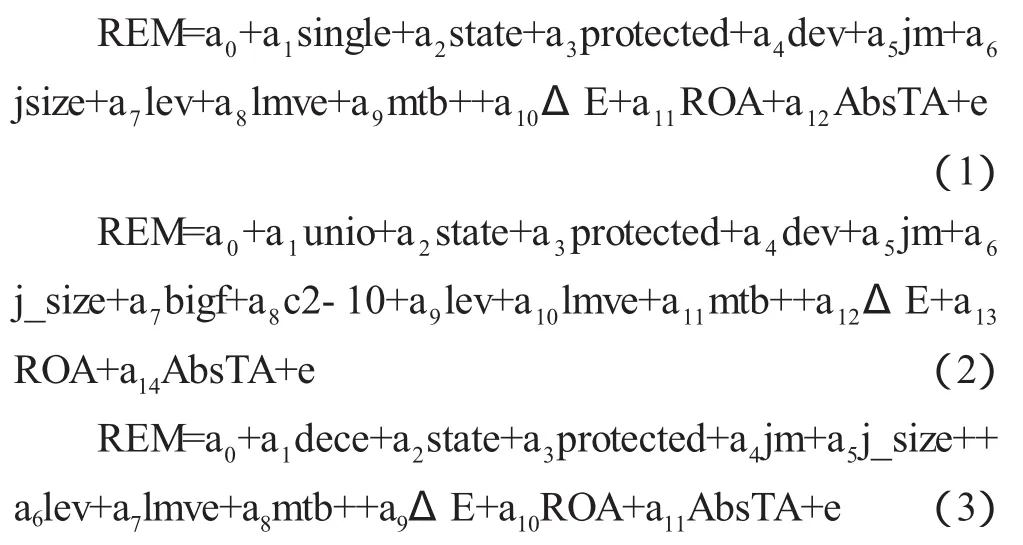

为了降低变量间的线性相关性,笔者以残差项(cross-section)为权重,运用广义最小--乘法和二阶段广义最小二乘法建立模型。为考察公司治理与盈余管理的关系,笔者建立了模型(1)~模型(3):

四、实证结果与解释

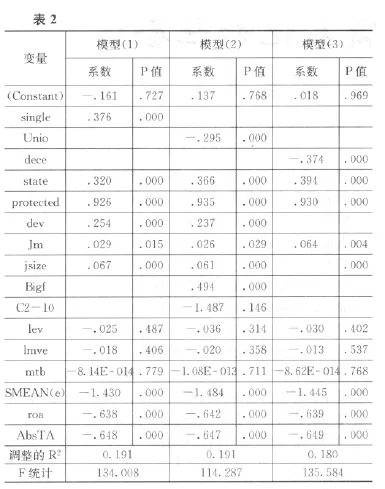

公司治理与真实盈余管理的回归结果见表2。

REM与single和dece正相关而与unio负相关。在一股独大的公司中,控股股东能方便地操纵管理层进行真实盈余管理。在股权高度分散的公司,各股东难以对管理层实施有效的监督,而管理层为了私利会通过财务报表进行真实盈余管理。在多股同大的公司,各大股东之间形成了一种相互监督的关系,能积极监督管理层,有效抑制真实盈余管理。REM与c2-10负相关,说明股权适度集中能抑制真实盈余管理行为。REM与protected正相关,说明受政府保护的行业也存在真实盈余管理行为。REM与state正相关,说明国家控股的公司治理较差,盈余管理频繁。REM与dev正相关,说明越发达的地区,企业进行真实盈余管理活动的程度越高,这与假设不符。这可能是在发达地区,公司受到的监管更严格,其盈余管理行为会被披露得更充分。REM与jm正相关,表明监事会开会次数越多,真实盈余管理活动行为的可能性越高。这说明我国监事会的活动不会对盈余管理产生积极的监督作用,往往在出现问题时维持更高的活动水平。REM与size正相关,说明大规模的监事会不能抑制盈余管理。REM与bigf正相关,说明国际四大会计师事务所并不能有效监督盈余管理。综合看来,公司治理与真实盈余管理呈负相关关系,验证了假设。

五、结论与政策启示

本文以沪深两市2002—2009年非金融类上市公司为样本,对公司治理与真实盈余管理的关系进行了实证研究,结果发现,公司治理与盈余管理负相关。本文得出如下政策启示:

第一,加强信息披露的监管力度。真实盈余管理的产生主要是由于企业内外部信息的不对称造成的。政府应继续加大会计信息披露的监管力度。

第二,完善董事会和监事会结构。上市公司应提高独立董事比例,在董事长兼任总经理的公司另设独立董事,以增强董事会的独立性。此外,还应推行独立监事制度,并明确规定公司监事会中各类监事如外部监事、中小股东监事等的比例,改变监事会与公司大股东关系密切的状况。

第三,大力发展机构投资者。机构投资者已参与了公司治理,在抑制盈余管理和促进企业增长方面发挥着积极作用。因此,要采取有力措施推动机构投资者的发展,使其在公司治理中发挥更重要的作用,并通过其增持股份来促进公司形成制衡的股权结构。

[1]Nikos Vafeas.Board Structure and the Informativeness of Earnings[J].Journal ofAccountingand Public Policy,2000,(19).

[2]Robert Bushman,Qi Chen,Ellen Engel,Abbie Smith.Financial Accounting Information,Organizational Complexity and Corporate Governance Systems E[J].Journal ofAccountingand Economics,2004,(37).

[3]赵景文.公司治理质量与盈余质量——基于中国治理指数(CCGNK)的初步证据[J].南开管理评论,2006,(5).

[4]刘峰,吴风,钟瑞庆.会计准则能提高会计信息质量吗?[J].会计研究,2004,(5).

[5]Rafael La Porta,Floreneio Lopez—de-Silanes,Andrei Shleifer,Robert Vishny.Law and Finance[J].Journal of Po—litical Economy,1998,(106).

[6]Chung-Hua Shen,Hsiang-I。 in Chih.Earnings Management and Corporate Governance in Asia’S Emerging Markets[J].Corporate Governance:An International Review,2007,(15).

[7]Patricia M.Dechow,Richard G.Sloan,Amy P.Hutton.Causes and Consequences of Earnings Manipulation:An A—nalysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary AccountingResearch,1996,(13).

[8]Ryan Davidson,Jenny Goodwin-Stewart,Pamela Kenta.Internal Governance Structures and Earnings Management.Accounting and Finance,2005,(45).

[9]QiaoLiu,Zhou(Joe)Lu.Corporate Governance and Earnings Management in the Chinese Listed Companies:ATunneling Perspective[J].Journal ofCorporate Finance,2007,(13)

[10]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2).

[11]李延喜,包世泽,高锐,孔宪京.薪酬激励、董事会监管与上市公司的盈余管理[J].南开管理评论,2007,(6).