基于企业并购财务风险的研究

2011-09-14柳建军

柳建军

改革开放以来我国的经济迅速发展。然而,粗放型的经济增长模式以及企业管理制度、赢利模式已无法满足现代市场经济的要求。面对日益复杂的竞争,许多中国企业选择并购来寻求突破,但企业并购过程中存在大量风险,无论从目标企业选择,资本筹集,还是在运作阶段,乃至投资回收分配的全过程都伴随着不确定因素,这些不确定因素给整个并购行为带来相关的财务风险是不可避免的。因此,正确地评价企业并购财务风险对实现企业并购的目标具有重要的现实意义。本文以A集团并购B集团为例,选择层次分析法确定企业并购财务风险各因素的权重,对企业并购财务风险进行综合评价。

1.案例

假设并购企业为A集团有限公司(以下简称A集团),其主营业务是资产经营管理、现代物流和综合贸易。A集团是国资委推进中央企业结构调整和战略重组的试点企业,在企业重组和业务整合方面取得了显著的成绩。假设目标企业为B集团有限公司(以下简称B集团),其凭借着良好的发展机遇,通过并购重组,实现了企业的快速发展。B集团先后并购了40余家行业的重点企业,拥有全资和控股子公司十几家,以及一批上市公司,是我国重要的医药企业集团和纺织企业集团。2005年B集团实现主营收入456亿元。但实际上,B集团的真实情况却不好,集团的财务状况严重恶化。2005年末,B集团利润总额不足12.9亿元,利润率不到2.9%。同时该年度的集团负债达到402.1亿元,负债率接近80%。

并购过程为:2006年9月,B集团由于贷款偿还逾期,债权银行冻结了B集团下属的部分公司和上市公司部分股权,债务危机渐渐浮出水面。2006年10月,以A集团作为重组平台,国家投入48亿对B集团进行重组,48亿的资金来源是国家开发银行给A集团的政策性贷款,其中24亿元作为增资扩股资本金,另外24亿元以借款方式给B集团。B集团就变为A集团的二级企业,账务合并,人事暂不变动。

2.建立层次结构模型

结合上述信息,以及企业并购中财务风险的类型与影响因素,基于层次分析法,建立企业并购财务风险层次分析结构,如图1所示:

图1 企业并购财务风险层次分析结构图

3.分析各指标权重

通过访谈和向专家发放相关的调查问卷,进行相关指标重要程度的两两比较,获得相关评价数据并建立判断矩阵。应用DPS数据处理软件对各个判断矩阵进行分析,分析结果如下:

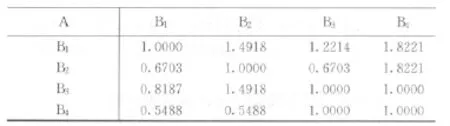

构造A-Bi判断矩阵

对判断矩阵A-Bi的软件分析结果如表1所示:

企业并购财务风险判断矩阵一致性比例:0.0321;对总目标的权重:1.0000。

同理,构造Bj-Ci(j=1、2、3、4)判断矩阵得出结果:目标企业价值评估风险判断矩阵一致性比例:0.0226;对总目标的权重:0.3298;融资风险判断矩阵一致性比例:0.0000;对总目标的权重:0.2324;财务整合风险判断矩阵一致性比例:0.0000;对总目标的权重:0.2568;支付风险判断矩阵一致性比例:0.0000;对总目标的权重:0.1810。

4.企业并购财务风险综合评价结果分析

由各个指标的权重可以看出,财务报表风险和资本流动性风险所占总财务风险的比重比较大,做并购分析时应主要从这两个因素考虑。在并购过程中,目标企业价值评估与财务整合尤为重要。在目标企业价值评估风险中,利润预测风险与财务报表风险比较重要,这两个因素的高低极大地影响风险评判。在融资风险中,资本结构合理性风险占的比重将近一半,这样可以得出在企业的未来发展中,重视资本结构的合理性对于公司的长远发展来讲是非常必要的。在财务整合风险中,盈利能力风险所占比重为40.18%,公司能在竞争激烈的环境下提升自己的竞争力,盈利能力是重点,对于公司应该规避风险,在竞争大潮中顺利前进。在支付风险中,资本流动性风险比股权稀释风险重要,加强公司资本的流动性对于公司的发展是很有意义的。通过二级评判指标向量进一步深入分析可知:该次并购活动,融资风险和整合风险属于一般风险,导致目标定价风险偏高的主要因素是资本流动性和贴现系数的选择。目标企业定价风险高于一般风险为3.33。同时,虽然融资风险整体一般,但是从分析过程可以看出决定其大小的指标中资本结构的合理性风险所占比重较大。

[1]周春生.融资、并购与公司控制.北京:北京大学出版社,2005.

[2]武志华.国企并购中政企三方利益取向及博弈.交通财会,2005,(7):23-25.

[3]许仕铭.我国国有企业并购中的财务问题.财经界.2006,(2):34-36.