揭开“刚需”的面纱

2011-09-06华高莱斯国际地产顾问北京有限公司

◎ 华高莱斯国际地产顾问(北京)有限公司 王 楠

2011年1月26日,国务院办公厅发布《国务院办公厅关于进一步做好房地产市场调控工作的有关问题的通知》,要求各直辖市、计划单列市、省会城市和房价过高、上涨过快的城市,在一定时期内,要从严制定和执行住房限购措施。半月之后,北京实施细则出台,北京住宅市场迎来了1998年住房制度改革后最严格的调控。截至今日,调控实施超过6个月,无论是住宅用地成交量、溢价率还是住宅成交套数、成交单价都有了不同程度的回落。从京城住宅成交结构来看,投机投资客群离场、改善客群受限观望、首置客群回归市场主流的趋势日趋明显。

在市场由狂热转向理性和冷清之时,我们再次把目光从金碧辉煌的豪宅中转出,投向这部分需求迫切、支付能力薄弱、曾经一度被挤出市场的首次置业群体,去关注他们居住需求的满足情况,毕竟他们才是住宅市场最庞大和坚实的基础,也是决定房地产开发行业走向的最重要因素,他们的名字叫做“刚需”。

“刚需”素描

尽管“刚需”一词几乎在所有涉及住宅的新闻、报告、文章中被无数次提及,但“刚需”是谁?他们到底是怎样的一个群体?有着怎么样的生活?对自己的首套房子又给予了怎样的期望?为了解答这些最基本的问题,我们选取了2008~2010年三年间6个首次置业客群比例超过50%的项目,管中窥豹,以求为“刚需”群体做一个简单的素描。

表1 样本项目

图1 样本项目中首次置业次数客群比例

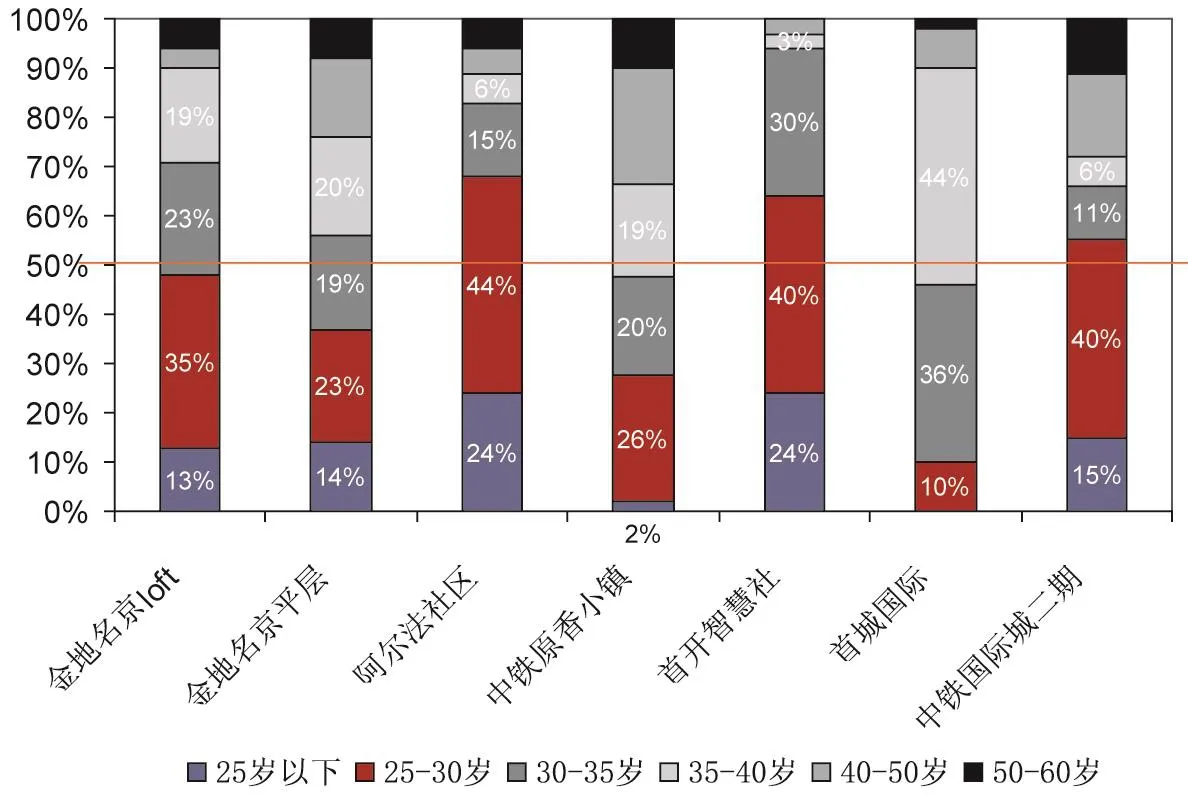

图2 样本项目中客群的年龄结构

图3 样本项目中客群的学历结构

图4 样本项目中客群关注居室结构

表2 2008年-2010年北京首置项目总价变化

表3 2011年上半年北京首置项目总价变化

“刚需”的物理属性

年龄

从图2可以看出,样本项目中,70%左右成交客群的年龄都在35岁以下。其中,比例最高的是25~30岁,占比20~40%,其次是30~35岁,占比15~30%。25岁以下所占比例大约在15~20%之间。由此可见当前的“刚需”是群1977年~1987年出生的年轻人,他们是“泛80后”,是新中国成立后的第一代独生子女。他们已经步入适龄结婚潮与生育潮,逐步成为社会最重要的骨干力量。

学历

从学历上看,样本项目中成交客群拥有本科及以上学历的比例高达70~80%。其中本科比例最高,占比40~50%,其次为研究生,占比25~30%左右。由此可见,他们是知识青年,他们拥有较高教育素质,刚刚开始经历社会的历练,独自面对人生的挑战。

居室及面积需求

两居产品是样本项目客户所关注的绝对主力,超过50%的客户的起步住宅选择了两居产品。选择一居和三居的客户比例均在15%左右,除了受到家庭人口数量和结构的影响外,经济承受能力也是这部分客群产品选择的重要决定因素。

支付能力

通过表2可以看到,2008~2010年三年间,首次置业客群所需要承担的总价、首付以及月供都已经发生了较大改变。2008年,在城市边缘区域(阿尔法社区 通州)拥有一套90平方米两居总价在60万元左右,而在城市核心区(金地名京 四惠)则需要160万元左右,按照当时首付比例20%的要求,分别要支付12万元以及32万元的首付。时隔三年,同样拥有一套90平方米二居,所需要承担的总价则在200万元左右,且首付比例也提至30%,也就是说,至少需要准备60万元的首付。

图5 1978-2010年北京市常住人口及其增速

图6 1978-2010年北京市户籍人口及外来人口

图7 2001-2009年北京市户籍人口及外来人口增速

由此可见,由于单价快速上涨导致的购房门槛的快速提升无疑成为了以青年大学毕业生为主的首次置业客群的沉重包袱。对于刚刚步出校门的他们来说,薪酬的增长远远落后于房价的增长,个人财富的积累速度赶不上购房门槛提升速度。近三年,对“刚需”们来说,购房环境存在快速、持续恶化趋势。

“刚需”根源

“刚需”之所以成为目前社会关注并热议的话题,主要还是因为其居住需求的无法释放和未能被满足,那么,北京的“刚需”到底有多少?他们居住需求的满足状况到底怎么样?要解释这两个疑问,我们就要回归到北京市人口发展与人口结构变化这个最基础的问题上,剖析“刚需”根源。

北京常住人口发展状况

近三十年来,北京市常住人口的发展大体可以分为三个阶段:

1978~1987年:自然增长主导阶段,常住人口年均增速2%左右

在此阶段,全市常住人口从870万增长至1028万,首次突破千万大关,平均每年新增17.3万人,平均增速2%。这一阶段人口增长的主要原因还是人口自然变动的周期性增长。即1950年代建国后首个生育高峰出生的人口开始陆续进入婚育年龄,人口出生率提高导致人口自然增长开始周期性回升。

1988~2001年:混合增长主导阶段,常住人口年均增速2.3%左右

1988年以后,北京常住人口的增长开始进入一个多因素混合增长阶段,自然增长、户口迁徙以及外来人口同时导致了北京常住人口的增加,人口总量从1047万增长至1385万,年均增长23.2万人,年均增速2.3%左右。

1988年北京首次实施了计划生育目标管理,第一次下达了人口数量指标,由此,人口出生率开始进入明显回落阶段,由80年代初的20%左右迅速下降至15%左右,人口自然增长率也随之由1980年的9.27%下降到6%左右。户籍人口的自然增加已经不再是北京人口加速增长的重要动因。外来人口对北京常住人口总量和规模的影响逐步显现。90年代之后,学校扩招、北京城市建设提速带来就业机会增加都带来了众多外来人口,北京的多元化和包容化发展达到一个顶峰。

2002~2009年:外来人口主导阶段,常住人口年均增速3%

2002年以后,北京常住人口再次进入一个快速增长期,短短8年时间,人口总量就从1423万增长至1755万,年均增长41.5万人,年均增速超过3%。这一阶段,北京常住人口的自然增长得到有效控制,人口自然增长率由1991年的2.21%降至2004年的0.7%,不再是影响北京市常住人口增加的主要因素。外来人口的大幅增加成为常住人口快速增长的最重要因素。

进入新千年之后,伴随奥运会举办权的获得,北京作为中国之都,迎来了前所未有的发展良机,北京在北方乃至全国的资源优势日益突出:政府公共资源更加丰富;经济更加发达,经济形式更加多样化;国际交往更加活跃,文化多元化和包容性更强;智力资本更加密集,教育资源更加丰富。在个人利益和发展机会空间繁荣的强大激励下,投资、产业和人口向北京的聚集进一步加速。

结论一:2002年以后外来人口的快速增加导致了北京常住人口进入急剧膨胀阶段,人口与城市承载能力之间的平衡开始倾斜。

常住人口发展与房地产市场发展的匹配性

2000年以后,与北京常住人口的快速增长所不匹配的是北京商品住宅市场的供应能力。2002年之后,北京商品住宅批准预售面积是逐年萎缩,2003~2005年新增期房面积还能保持在2000万平方米以上,2006~2008年就跌落到1000万平方米的水平,而2009年以后每年新增供应更是不足1000万平米,8年来新房供应能力缩减了一半以上。

与此同时,北京每年新增常住人口量则由2002年的38万人增加至2009年的60万人,按照当前北京人均居住面积28.81平方米的标准计算,新增常住人口所需新增住宅面积也由620万平米增加至1728万平方米,增长了近三倍,这种供需的此消彼长,直接导致2007年以后北京每年新增住宅供应量都不能满足新增人口的需求量,住宅供需关系不断恶化。

结论二:2007年以后北京常住人口增长与城市住宅供应能力之间的关系开始全面恶化,人口增速已远超住宅供应增长。

常住人口年龄结构变化

在了解了近年来北京常住人口与住宅市场的整体发展状况后,我们将逐渐把重点聚集在本文关注的“刚需”群体上,由于其具有鲜明的年龄标识,所以我们对北京常住人口的年龄结构也进行了研究。

通过对近十年北京人口抽样调查所显示的常住人口年龄结构数据的分析,可以发现近年来北京常住人口的年龄结构呈现三大显著变化:

5~19岁青少年人口比例逐年下滑

5~19岁青少年人口是2001~2009年十年间比例下降最为明显的群体,尤其是15~19岁年龄段人口,十年间在全部人口中所占比例由10.2%减少至5.1%,减少了近一半。

1988年北京实施计划生育目标管理,首次开始执行计划生育目标管理责任制,要求各单位签订计划生育目标管理责任书,协议书、合同书到基层到个人,并开展计划生育目标管理达标验收工作,将计划生育与单位评优、领导业绩、个人岗位紧密挂钩,这一政策的实施快速让北京的人口出生率由1987年的17.3%迅速滑落至1989年的12.8%,并在1990年继续下跌至个位数,直至90年代末,全市人口出生率降至历史最低水平,维持在6%左右。1988~2006年,近20年人口的低出生率发展,也最终造就了现阶段5~19岁青少年人群比例的持续减少。

25~29岁年龄段人群比例逐年增加,成为人口构成中比例最重的年龄段

2001~2009年,25~29岁年龄段的人口比例从8.4%提高到11.6%,增加了3个多百分点,并在2007年后取代20~24岁年龄段成为常住人口中比例最高的年龄组。究其原因,主要有内外两大因素:

从内因来看,70年代末80年代初,北京自身仍处于一个高出生率的增长阶段,尤其是50年代婴儿潮的人群基本都在此阶段到达适龄生育年纪,这也就导致1980~1985年产生了一个集中婴儿诞生潮,那个时期诞生的孩子目前正处于25~29岁年龄段。

图8 2001-2010年北京期房供应面积与新增常住人口住宅需求面积

图9 2001-2009年北京刚需人口基数及增速

外部因素来看,2000年后外来人口的大量增加是此年龄段人口比例快速增长的最大推动力。2010年进行的第六次人口普查显示,北京目前外来人口年龄集中于20~39岁,这部分人口占外来人口的62.8%,其中25~29岁组占19.1%,2010年常住外来人口的年龄中位数仅有29.6岁。大量年轻外来人口的进入,不仅为北京的城市建设和发展提供了源源不断的新鲜劳动力,更直接改变了北京常住人口的年龄结构,有效缓解了大都市的人口老龄化趋势,成为北京保持青春活力的重要支撑力。

“准老人”和“高龄老人”比例增加显著

新中国成立后第一代婴儿潮出生的人群目前都已进入50~59岁的“准老人”阶段,使得这一年龄层的人口比例从2001年的9.4%上涨至2009年的13.4%,未来十年北京所面临的人口老龄化压力将会明显加重。与此同时,在65岁以上老人的年龄分布中,75~84年龄段的“高龄老人”比例也从2011年2.3%,提升至3.6%,高龄老人的抚养和医疗压力也会持续加重。

尽管从此次北京人口普查的结果来看,北京人口老龄化进程已经得益于大量年轻外来人口的涌入而减缓,但是我们也可以看到,目前常住户籍人口的年龄中位数已经达到41.5岁,而即将步入“耳顺”之年的新中国第一代“婴儿潮”人群无疑将会加速这一进程,如果未来北京外来人口数量被严格控制,那么首都人口老龄化的问题将会以超乎我们预料的速度和程度暴露出来。

结论三:大量外来年轻人口的涌入,使25~29岁年龄段成为北京现阶段人口构成中比例最重的年龄段,缓解了北京人口老龄化进程,增加了住房需求

首置刚需人群居住需求与供应的匹配性

通过调研可以看到,北京起步住宅置业人群的年龄基本都集中于25~35岁之一区间,而这一年龄段也基本上是北京人口结构中比重最重的年龄层。作为基数庞大、需求迫切、而支付能力又最有限的房地产市场消费群体,青年客群的首次置业行业也成为目前社会关注度最高也是最亟待解决的问题。那么近年来北京房地产市场上首置刚需客群的居住需求与市场供应间的关系又是怎样呢?

按照人口年龄比例抽样调查的结果,我们粗略估算了一下2001~2009年北京25~35岁人口的总数,这部分人群也就构成了首置置业人群的主要基础。如图所示,近十年来,刚需人口基数由245增至351万,平均每年增加10多万人。

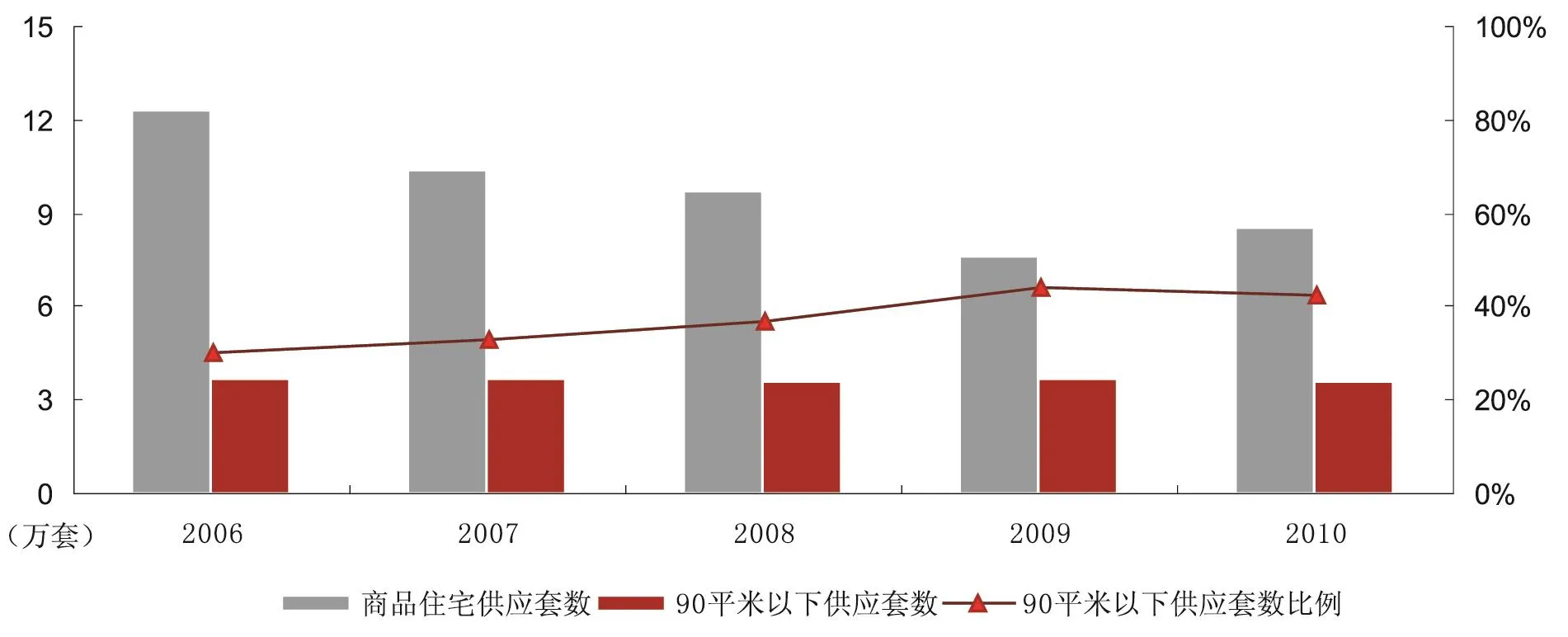

相较于首次置业客群基数的快速膨胀,北京住宅市场上适合首置人群的中小户型产品供应则明显滞后。2006年以前,北京住宅市场供应一直都是大面积产品的天下,直到2006年6月1日,国家强行要求新审批和开工建设的商品住房建设,90平方米以下面积所占比重必须达到开发建设总面积70%以上,北京中小户型产品的供应才得以提升,即使如此,90平方米以下产品的年均供应量也基本维持在3.6万套左右,在全部商品住宅供应中的比例也仅有30~40%左右。3.6万套/年的新增供应,无论是面对300~400万人的适龄刚需人口基数,还是面对20~30万人的每年新增适龄首置刚需人口,都无疑是杯水车薪的。

图10 2006-2010年北京商品住宅供应结构

“刚需”持续

不考虑新增外来人口,仅按照现有常住人口总量和年龄结构比例进行推算2015年北京将迎来25~35岁青年人口数量的首个拐点

如果不考虑新增外来人口对于25~35岁人口数量的影响,我们可以根据现有的北京常住人口数量和年龄结构比例对未来此年龄段人口数量进行一个简单推算。如图11所示,2015年北京将迎来首次青年人口数量的转折点,25~35岁人口总量将在2015年后减少近100万。2015年,正好是1990~1995年出生人群处于25~29岁年龄段,而这一时期出生的孩子正好是受计划生育目标管理政策影响的第一批人,他们出生时,北京常住人口出生率由15%以上回落至7%左右。

2015~2020年,25~35岁人口总量将维持在250万左右水平,于2021年再次明显下挫100万人,跌落至150~170万人的水平。与上次回落主要受到25~29岁人口数量明显减少影响不同,本次回落则是25~29岁以及30~35岁两年龄层人口同时剧减,北京也将在此时正式迎来青年劳动力短缺和不足的严峻考验。

考虑外来人口的影响,会适当推后这一进程,但外来人口增量自身也即将面临极限,且外来人口中有效住房需求人群数量将率先回落。

之前的分析我们也已经提到,2000年以来北京常住人口的加速增长主要是由于外来人口加速涌入而导致的,而在外来人口中,25~35岁的年轻人群又占据了绝对的主力,因此北京常住人口中25~35岁年龄段人口的增长很大一部分要受到外来人口的影响,这部分人群也是北京刚需的最重要基石。那么未来北京外来人口又将发生怎样的变化呢?首先我们要先来了解一下在京外来人口的一些特征。

图11 刚需人口基数预测

首先,从来京动机上来看,工作机会是最重要因素,占到全部外来人口比重的74%。北京作为世界级大都市所能够提供的工作与商务机遇无疑是国内领先的。但从外来人口从事的主要行业来看,餐饮、建筑、批发零售、制造业以及居民服务业是最集中的五个行业,由此也可以看出,多数外来务工者在北京还是从事着相对简单的以出卖体力为主的服务业。在过去的20年中,这些外来人口的进入对于加快北京城市建设和城市化进程都发挥了不可磨灭的作用。然而,近年来,随着北京自身产业结构调整,低端产业退出等举措的实施,这部分低端外来工作人口已面临进京门槛上升,甚至是被“清理”出京的威胁。2011年1月北京市工商行政管理工作会议就出台了“以业控人”的“加减法”规划。会上北京市政府相关领导明确表示,屏蔽不符合首都功能定位的行业形态;小百货等17类业态将提升审批准入门槛,约涉及30户商业主体、100万流动人口。

其次,从在京停留时间上来看,37%外来人口在京停留时间超过4年,他们基本已经习惯和适应北京的生活节奏,生活上趋于稳定,也拥有了一定的经济基础和支付能力,物质上和心理上都会开始产生在京置业安家的准备。剩下7成左右的外来人口,相对流动性较强。

最后,从外来人口的受教育程度来看,超过8成外来人口教育程度相对较低,这也就解释了为什么多数外来人口还是在京从事简单体力劳动。对于这部分外来人口来说,收入普遍较低,在京立足基础比较薄弱,相对流动性更强,基本无力承担在京购置商品住房,他们的居住需求也只能通过租赁以及保障性住房来解决,基本不构成商品房市场上的有效需求。那么剩下的10~15%左右的,拥有大学专科以上学历的外来人口基本就成为刚需的重要基石。未来,在京就业大学毕业生数量的变化将是影响商品房首置产品供需关系的重要因素。

通过研究,可以看到,未来5年内,北京刚需群体“一房难求”的局面仍将难以改变,2015年以后,伴随着90后人群成为“刚需”主体,由于人群基数下降,首次置业的矛盾有望开始缓解。2020年,北京将会面临人口结构的重要拐点,青年人群比例明显缩减,老龄化问题突出,等到那个时候,或许“刚需”将从此尘封。