工业企业碳排放及其会计处理探析——以徐州市为例

2011-08-13中国矿业大学南湖校区管理学院李晨晨徐峰林

中国矿业大学南湖校区管理学院 李晨晨 徐峰林 刘 聪

一、工业企业能源消费、碳排放量及碳排放强度概况

工业企业能源消费、碳排放量及碳排放强度的数据来源及计算方法为:第一步,采用2001-2010年徐州市统计年鉴中2000-2009年度的工业企业能源消费量(原煤、焦炭、汽油、柴油)和2009年能源统计年鉴上中折算标准煤系数,以及IPCC国家温室气体清单指南第二卷能源碳排放系数,得到估算的各年度的碳排放量。碳排放量估算模型所用系数如表1所示。设第t年工业企业第i种能源的消费量为Cti,能源折算标准煤系数为ηi,碳排放系数为Pi;则第t年工业企业的碳排放量估算为

表1 碳排放量估算模型所用系数

第二步,采用2001-2010年徐州市统计年鉴中2000-2009年度的工业生产总值以及价格指数,将工业生产总值折算为2000年的价格,然后用第一步得到的十年的碳排放量除以各年的不变价格的工业生产总值,得出各年度的碳排放强度。碳排放量估算模型所用系数如表2所示。

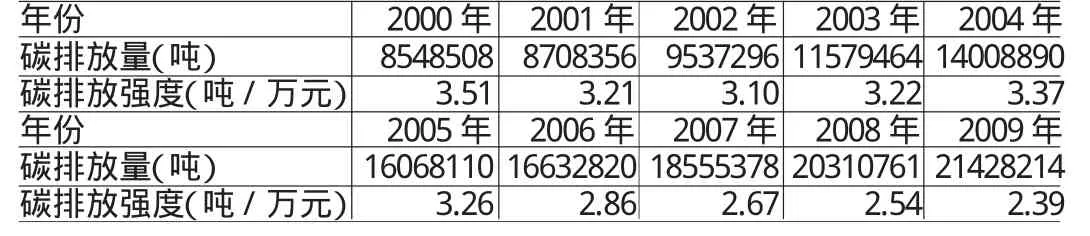

表2 碳排放量估算模型所用系数

图1 2000-2009年徐州市工业企业碳排放量和碳排放强度

从图1可以看出,在近十年徐州市工业企业的碳排放量呈上升趋势,但碳排放强度却整体呈下降趋势,说明徐州市工业企业虽然能源消耗在逐年递增,给能源供应带来但也应该看到好的一面,能源利用效率在提高,减排潜在的能力在提高。

二、碳排放分配额度的确定

在目前的市场成熟度下,企业的碳排放权主要来源是政府的初次分配。因此,政府如何向不同企业分配碳排放额度才能兼顾公平与效率是建立碳市场所要解决的首要问题。笔者认为,政府向企业分配的碳排放额度应基于该地区的平均碳排放强度,同时把政府的碳减排目标与不同行业的政策优惠纳入考量范围。具体的公式如下:Pt=It-1Gt-1(1-x)+Y。其中:Pt表示政府今年分配给某企业的碳排放额度;It-1表示该地区上一年度的碳排放强度;Gt-1表示被分配企业上一年度的总产值;x表示政府今年碳减排的下降比率;Y表示政府对被分配企业的碳排放政策优惠。碳排放额度按上述公式确定的好处在于:一是避免“一刀切”的做法,符合不同企业的实际情况,体现公平原则。如果给所有的企业一个统一的碳排放额度,会对大型企业不公,因为大型企业的碳排放量比中小企业大,采用“一刀切”做法的结果就是大型企业要向中小企业购买多余的碳排放额度,造成资源的不合理分配,有失公允。二是能促进生产工艺的革新,从整体上减少碳排放,保护环境。政府是依据企业的产值将碳排放额度分配给企业的,如果企业实际的碳排放量大于政府分配的额度,则说明该企业的生产工艺相对落后,节能减排效率低于该地区平均水平,不得不向高新企业购买碳排放权以避免碳排放超标的高额罚款。而为了减少生产成本,促进可持续发展,企业势必会改进生产工艺,提高减排效率。同时,碳排放权的自由交易模式也将促进资源的有效配置,真正发挥碳市场对经济的推进作用。三是便于政府的宏观调控,实现碳减排的总体目标。公式中的(1-x)表示政府今年的减排计划,如果政府的目标是相比于去年减排10%,则x为10%。同时,政府可以针对不同的行业给予政策优惠,对重点扶持的行业多分配碳排放额度,对高污染的行业少分配碳排放额度。

三、未来成熟市场下碳排放的会计处理

虽然徐州市目前没有形成完善的碳交易市场,但随着我国的碳交易试点探索以及参与构建全球碳市场的进程加快,碳排放权会逐渐成为一种稀缺资源。当与碳市场相关的一系列复杂的自然科学技术与人文社科制度的完成,碳市场就可以将其产品即碳排放权(或碳排放量)转化成一种金融产品。碳排放权代表着的是一种环境利益,在卖方市场中存在很大的增值空间。买卖碳排放权的双方将不仅仅是企业,也包括在价格波动中渔利的投资者。

在未来成熟的碳市场中,碳排放权可以作为有价证劵,在其有效期内在活跃市场上买进卖出,有价格形成机制,具有较强的流动性,可以按公允价值计量,且其变动计入当期损益。(1)初始取得。政府分配碳排放权时按当日的公允价值作为初始成本,借记“交易性金融资产——碳排放权(成本)”,为了防止流动性风险,初始确认为所有者权益,计入“资本公积——其他资本公积”;如果是从碳市场购得碳排放权,则将交易费用计入“投资收益”。(2)后续计量。期末对持有的碳排放权价值进行再确认,公允价值变动计入其账面价值,以升值为例,借记“交易性金融资产——碳排放权(公允价值变动)”,贷记“资本公积——其他资本公积(公允价值变动损益)”;如果是购买取得,变动计入当期损益,贷记“公允价值变动损益——交易性金融资产损益”。当企业消耗拥有的碳排放权(即排放CO2),若碳排放权是由政府分配所得,则注销其账面价值,借记“资本公积——其他资本公积”,贷记“交易性金融资产——碳排放权”;若碳排放权是从市场购得,按其账面价值计入当期费用,借记“碳排放费用”,贷记“交易性金融资产——碳排放权”。(3)处置。企业若有多余的碳排放权可将其在碳市场上出售。出售时,按取得价款与交易性金融资产账面价值差额计入“投资收益”。如果出售的碳排放权是政府授予,将已计入资本公积的收益转出计入“投资收益”;如果是从市场购得,则将“公允价值变动损益——交易性金融资产损益”转出计入“投资收益”。

[例]2009年徐工机械的总产值为4006752892.34元,依据徐州统计年鉴上的价格指数将其折算为3371138258.29元。2009年徐州地区的碳排放强度为2.39吨/万元。2010年初徐州政府分配碳排放额度,假设计划2010年比2009年减排5%,且由于徐工机械是政府重点扶持的企业,给予其10000吨的碳排放优惠。则政府2010年初分配给徐工机械的碳排放额度为:

(1)假设当时碳排放权的价格为15元/吨,则徐工机械年初的会计处理为:

借:交易性金融资产——碳排放权(成本)11631254.1

贷:资本公积——其他资本公积11631254.1

(2)假设2010年徐工机械改进了其生产工艺,提高了减排效率,2010年1月共排放二氧化碳62500吨。

借:资本公积——其他资本公积937500

贷:交易性金融资产——碳排放权(成本)937500

(3)假设2010年2月碳市场上碳排放权的公允价值上升为20元/吨,则(775416.94-62500)×(20-15)=3564584.7(元)。

借:交易性金融资产——碳排放权(公允价值变动)3564584.7

贷:资本公积——其他资本公积(公允价值变动损益)3564584.7

(4)假设2010年2月末,徐工机械将部分碳排放权共5000吨在市场上出售,实收款105000元。

借:银行存款 105000

贷:交易性金融资产——碳排放权(成本)75000

交易性金融资产——碳排放权(公允价值变动)25000

投资收益 5000

借:资本公积——其他资本公积(公允价值变动损益)25000

贷:投资收益 25000

[本文系江苏省2010年高等学校大学生实践创新项目“徐州市大型企业碳排放调查和碳减排的会计核算设计”(项目编号:苏高教2010-27-256)阶段性研究成果]

[1]赵敏、张卫国、俞立中:《上海市能源消费碳排放分析》,《环境科学研究》2009年第8期。

[2]朱学义:《我国环境会计初探》,《会计研究》1999年第4期。