中西方资产价值变动处理比较

2011-08-13贵州大学管理学院徐莉莉

贵州大学管理学院 徐莉莉

一般而言,当某项资产价值发生变动时,可能影响企业利润,也可能影响企业的所有者权益,本文仅探讨资产价值变动影响利润的情形。资产价值变动影响利润主要通过三个会计科目来反映:营业外收入(支出)、资产减值损失和公允价值变动损益。营业外收入(支出)是指企业发生的与日常活动无直接关系的各项利得(损失)。比如企业在处置固定资产时,由于固定资产价值变动而发生的利得或损失,计入营业外收入或营业外支出,列入利润表,从而影响企业利润。资产减值损失是指企业计提各种资产减值准备所形成的损失。譬如期末存货、固定资产等发生减值而对其提取存货跌价准备和固定资产减值准备时,相应形成了资产减值损失,资产价值损失列入利润表,也影响利润。公允价值变动损益是指企业交易性金融资产等因公允价值发生变动形成的应计入当期损益的利得或损失。公允价值变动损益也是利润表的组成项目之一,影响企业利润。作为损益类科目,营业外收入(支出)、资产价值损失、公允价值变动损益这些反映资产价值变动的科目都被列入利润表,都会对企业的利润总额构成影响,在这点上中西方的处理是一致的,但是在是否影响营业利润以及如何影响营业利润上,我国的处理与西方存在差异。我国对影响利润的资产价值变动的处理视具体情形而定,即资产价值变动可能影响营业利润,也可能对营业利润没有影响。西方对资产价值变动的处理较为简单,即资产价值变动不影响营业利润,这是中西方对资产价值变动处理的主要差异。本文拟对这两种处理方式进行简要评述,并指出在我国未来的会计改革实践中可以借鉴西方的处理方式。

一、我国对资产价值变动的处理

资产价值变动在会计上主要是通过营业外收支、资产减值损失和公允价值变动损益三个科目反映的,这样,对资产价值变动处理的问题就转变为对这些科目如何处理的问题,对这些科目如何处理的问题实际上就是在利润表中如何列示、如何影响利润的问题。所以,从这个意义上讲,对资产减值变动的处理最直接、最直观地反映在这些科目在利润表的列示上。

根据我国新会计准则的规定,利润表要反映营业收入、营业利润、利润总额、净利润等内容,营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动损益+投资收益,利润总额=营业利润+营业外收入-营业外支出,净利润=利润总额-所得税费用。利润表的格式如表1所示。

表1

根据营业外收支、资产减值损失和公允价值变动损益在利润表中的列示,可以看出,营业外收支影响企业的利润总额,但不对营业利润构成影响。资产减值损失和公允价值变动损益列示在营业利润的“线上”,不仅影响利润总额,而且对企业的营业利润产生影响,是营业利润的调整因素。

二、西方对资产价值变动的处理

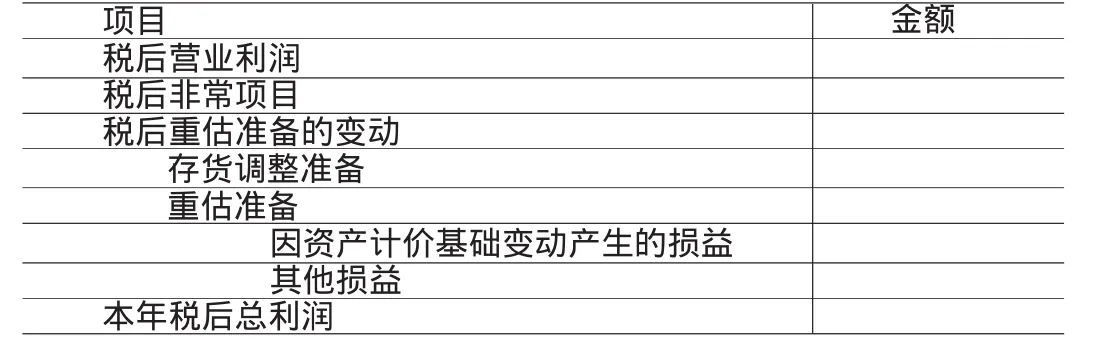

关于西方对资产价值变动的处理,本文以英国的《Sandilands报告》为例。《Sandilands报告》的一项重要内容就是要求公司把所有的持产损益都排除在营业利润之外,在损益表之后应当立即列示“本年总损益的汇总表”,汇总表的格式如表2所示。

表2

对于表2中的项目,《Sandilands报告》作了如下说明:(1)非常利得应该归为“非常项目”,即应该包含在本年利润中,条件是应该分开列示并且与营业利润区分开来。(2)无论是正值还是负值,销售成本的调整应列示在“存货调整准备”项目中。(3)所有源于资产重估的未实现的利得,应该列示在“重估准备”项目中。

如果把表2中的项目与我国利润表中的项目对应起来,那么表2中的“税后非常项目”就相当于我国的营业外收入或营业外支出,“存货调整准备”就相当于我国的资产减值损失,更准确地讲是因计提存货跌价准备而形成的资产减值损失。由于存货跌价准备可以转回,所以可能是正值,也可能是负值。“重估准备”项目就相当于我国的公允价值变动损益。

根据这个汇总表的格式,税后非常项目、存货调整准备和重估准备一律被列示在营业利润之后,都作为利润表的线下项目。由此可见,在对资产价值变动的处理中,西方将营业外收支、资产减值损失与公允价值变动损益放在一个平行、对等的位置上,即都作为营业利润的调整因素,都不对营业利润产生影响,而只是影响企业的利润总额。

三、中西方资产价值变动处理评述

我国与西方在对资产价值变动处理上的差异主要表现在:我国对营业外收支、资产减值损失、公允价值变动损益做了区分,将营业外收支作为线下项目,不影响营业利润,而将资产减值损失、公允价值变动损益作为营业利润的调整项目,会对营业利润产生影响。西方则对三者一视同仁,都视为利润表的线下项目,不影响营业利润。这两种资产价值变动处理上的差异,可从以下方面进行评述。(1)利润的真实性。从会计信息的可靠性和相关性看,《Sandilands报告》将税后非常项目、存货调整准备、重估准备通通视为线下项目,不影响营业利润。影响营业利润的只有营业收入、营业成本、期间费用等,这样核算出的利润会更加真实、可信,更能客观反映企业在特定期间的经营成果。反之,把公允价值变动损益等项目作为营业利润的调整因素,当这些项目的金额很大时,可能会导致企业的营业利润数据失常、甚至失真。(2)业绩评价。从财务绩效评价的角度看,任何一个单一的业绩指标都不能反映某个组织所有的经济效果和全部的经营业绩,尽管如此,我国还是把利润作为评价一个企业业绩的主要指标,这是因为,利润指标具有综合性,且利润计算具有强制性和较好的规范化程度,虽然不能全部反映但毕竟还是在很大程度上反映了一个企业在特定期间的经营成果。在诸多利润指标中,最能反映和衡量企业特定期间经营成果的无疑是营业利润。根据《Sandilands报告》要求计算出的营业利润剔除了公允价值变动等跟企业生产经营活动关系不大的因素和事项,因而会更加“纯净”,用其作为业绩评价的依据,更能衡量和反映企业的经营业绩。

[本文系贵州大学“211”工程三期“民族区域发展学”重点学科建设重大项目阶段性研究成果]

[1]财政部:《企业会计准则应用指南》,中国时代经济出版社2007年版。

[2]艾哈迈德·贝克奥伊:《会计理论》,上海财经大学出版社2004年版。

[3]Sandilands, F.E.P., Inflation Accounting:Report of the Inflation Accounting Comm ittee.