上市公司财务指标与股价波动关联性研究

2011-04-26武汉理工大学经济学院张应华

武汉理工大学经济学院 喻 平 张应华

[本文系国家社会科学基金项目(编号:09BJL021)、中国博士后科学基金面上资助项目(编号:20080440317)、中央高校基本业务费专项资金(编号:2010-Ib-012)阶段性研究成果]

一、引言

对影响股价波动因素的研究,自从有股市以来,国内外学者对此的研究从未间断过,并从不同的角度作了不同层次的研究,国外研究已经形成了证券投资分析的基本理论。主要从宏观环境、基本面和技术三个层面对股价波动进行分析。股票价格从理论上讲,是公司内在价值在股票市场上的反应,即公司内在价值是公司股价波动的决定因素。随着我国资本市场规模不断扩大,股价波动对国家经济发展和投资者的影响不断增大,对影响股价波动的研究也就成为政府、学者和投资者探讨的热点问题。那么,我国上市公司内在价值即公司财务业绩的变动与公司股价波动的关联性到底怎样,对此,国内学者进行了大量研究。李岳等(1998)通过对沪市A股的研究发现,红利率与股价波动负相关,负债率与股票价格的波动正相关,投资收益率与股价变动程度正相关。穆良平、史代敏(2002)在分析上市公司每股收益、净资产收益率与年末上证指数的相关系数的基础上,认为上市公司整体业绩的变化与市场波动不存在正相关关系。黄应绘(2003)研究认为每股收益、净资产收益率与股价之间存在显著的线性关系。

本文在已有研究基础上,采用灰色关联分析法对公司财务指标与股价波动的关联性进行定量分析,找出主要财务指标与股价波动的相关关系,以了解我国上市公司财务指标变动对股价波动的影响作用,为政府、公司和投资者决策提供科学依据。

二、研究设计

(一)样本选取 本文按市值比较大、股价波动相对较小、公司业绩相对比较稳定,股票价格低等要求,在A股市场上选出了金融、资源、通信、加工工业四个行业的四家龙头公司,分别是中信证券、长江电力、中国联通和宝钢股份。本文的样本数据来源于和讯股票网上四公司2003.12.31~2010.12.31的财务指标和根据中国银河证券交易软件的股价数据计算的股价指数。

(二)变量定义 本文主要从三个方面选取了反映公司内在价值的财务指标:反映公司盈利能力的财务指标,净资产收益率(记X1);反映公司偿债能力的财务指标,资产负债率(X2);反映公司成长能力的财务指标,每股收益增长率(X3)。另外选取股票价格指数作为股票价格变量。由于当年公司财务要到下一年4月底前公布,因此选取了次年4月末的价格指数(X0)为研究变量。

三、实证研究

(一)变换原始数据 为了消除原始数据量纲、量级的差别,变为可比较的数据列,需要对其进行标准化变换处理。其常用的方法有两种:一种是均值化变换,先分别求出各个序列的平均值,再用平均值去除对应序列中的各个原始数据,便得到新的数据列,即均值化序列;另一种是初值化变换,分别用该序列的第一个数据,去除后面的各个原始数据,得到其倍数数列,即为初值化数列。通过这两种变换处理,原始数据就变为无量纲、同量级的数据了。在本文研究中,数据处理采用的是均值化变换。

(二)计算关联系数并绘制灰色关联曲线 记经数据变换的股价指数为母数列{x0(t)},财务指标为子数列{xi(t)},则在时刻t=k时,母序列{x0(t)}与子序列{xi(t)}的关联系数L0i(k),用下列公式计算:

式中:Γ0i(k)为k时刻两比较序列的绝对差,即Γ0i(k)=|x0(k)-xi(k)|,1≤i≤m;Γmin,Γmax分别为所有比较序列各个时刻绝对差中的最大值与最小值。α称为分辨系数,可以削弱最大绝对差数值太大而失真的影响,提高关联系数之间的差异显著性。α∈(0,1),一般情况下可取0.1~5。

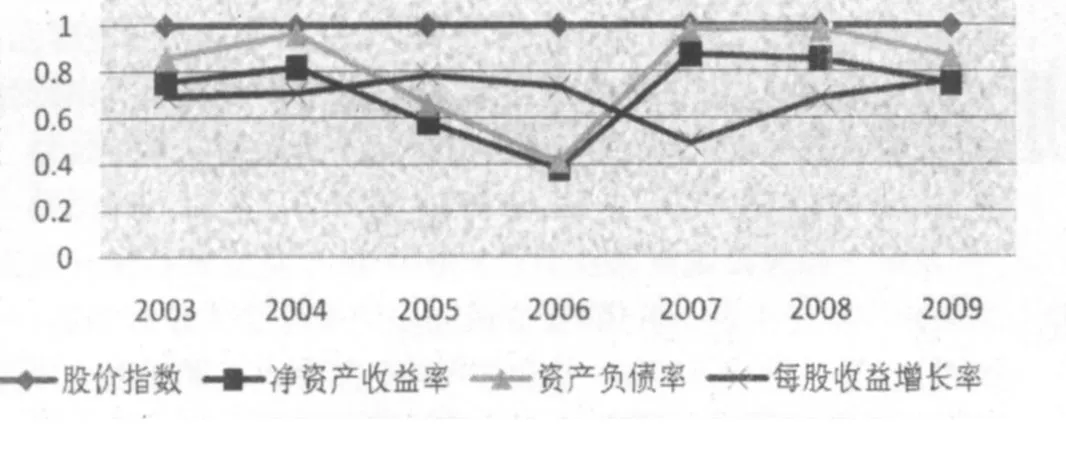

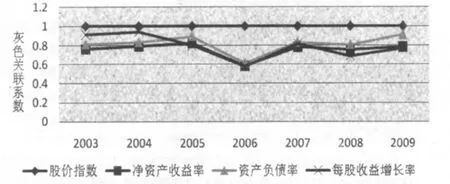

关联系数反映了两个比较序列在某一时刻的紧密程度。如在Γmin的时刻,Loi=1,而在Γmax的时刻,则关联系数为最小值。因此,关联系数的范围是0 在对原始数据进行均值化变换之后,运用计算公式(l)计算出中信证券、长江电力、中国联通、宝钢股份4家代表性公司股价指数时间序列与其本身、净资产收益率、资产负债率、每股收益增长率时间序列的灰色关联系数(在计算时,分辨系数取为0.5)。为了更清楚地反应各变量与股价指数的相关关系,将灰色关联系数在横坐标为时间t,纵坐标为关联系数L的坐标图中,绘出关联系数曲线,即灰色关联曲线图(见图1~图4)。 从图1至图4可以直观地看出:第一,四家公司的股价指数与其自身的灰色关联曲线为一条直线,这是因为股价指数与其自身的关联系数均为1,说明股价指数与自身完全正相关;第二,股价指数与净资产收益率、资产负债率和每股收益增长率的灰色关联系数除在特殊年份(在图上表现为2006年,实际反应的是2007年的股价指数,这是由于财务报表是次年4月份之前才公布,每年的股价指数采用的次年4月的股价指数)外,均大于0.6,这说明股价指数在大多数年份与财务指标显著正相关。自2006年初到2007年中国股市市值涨了超过5倍,部分公司上涨了几十倍,以中信证券为例,从2006年初的5.24元到2007年最高涨到117.8元,涨了20多倍。这除了公司业绩增长外,更主要的是股权分置改革和流动性充裕等外在原因促成的,因此在这一年股价波动与财务指标的关联性不显著。 图1 中信证券股价指数与净资产收益率、资产负债率和每股收益增长率灰色关联曲线图 图2 长江电力股价指数与净资产收益率、资产负债率和每股收益增长率灰色关联曲线图 图3 中国联通股价指数与净资产收益率、资产负债率和每股收益增长率灰色关联曲线图 图4 宝钢股份股价指数与净资产收益率、资产负债率和每股收益增长率灰色关联曲线图 (三)求关联度 关联度分析实质上就是对时间序列数据进行几何关系的比较,若两序列在各个时刻点都重合在一起,即关联系数均等于1,则两序列的关联度也必须等于1;同时,两个比较序列在任何时刻都不可能垂直,所以关联系数均大于0,故关联度也都大于0。因此,两序列的关联度便以两比较序列各个时刻的关联系数之平均值计算,即: 式中:γ0i为子序列i与母序列0的关联度,N为比较序列的长度(即数据个数)。 将各公司的关联系数数列运用公式(2)计算,得出了中信证券等4家公司4个变量的灰色关联度,见表1。这是一个综合性的定量指标,可以更加方便地反映指标之间关联程度的大小。 由表1可知,四家公司除长江电力外,净资产收益率等3因素与股价指数的关联度大小的次序是:资产负债率>净资产收益率>每股收益增长率;长江电力的情况是:资产负债率>每股收益增长率>净资产收益率。这与灰色关联曲线图所反应的情况是一致的。这说明,在A股市场上,投资者最先关注的是公司的财务能力,也即公司风险;其次关注公司的盈利能力;最后关注公司的成长能力。 表1 四家公司股价指数与其本身、净资产收益率、资产负债率、每股收益增长率的灰色关联度 综合上述对4家公司股价指数与净资产收益率、资产负债率和每股收益增长率的灰色关联分析,可以得出以下结论: 第一,在A股市场上,大部分年份股价波动与公司财务业绩成显著正相关关系。但有时,非公司财务业绩因素,如宏观政策或市场环境对股价波动起决定性作用。因此投资者在进行投资决策时不仅要关注投资公司的业绩,同时也要关注宏观政策及市场环境。 第二,财务指标中与股价波动关联最大的是资产负债率,而不是净资产收益率和每股收益增长率。这说明股价首先反应的公司的风险程度,其次才反应公司的盈利能力和成长性。这也符合证券投资分析的基本理论要求,证券投资首先要考虑的是资金安全,其次才考虑赚钱。 第三,公司股价波动与财务指标的显著相关关系,也说明我国A股市场日渐成熟,公司股价能正常反映公司的内在价值,同时也反映国家的宏观政策和市场因素。 [1]李岳、王继平、归江:《股价波动及相关因素的实证研究》,《数理统计与管理》1998年第6期。 [2]穆良平、史代敏:《股票市场波动与上市公司整体业绩的关联性》,《财经科学》2002年第6期。 [3]黄应绘:《沪市股票价格与上市公司业绩的关联性》,《统计与决策》2003年第6期。 [4]薛燕:《公司财务信息对我国股市的影响实证》,《中国农业会计》2009年第10期。 [5]Baca SP,Garbe B L,W eissR A.The rise of sector effectsin majorequitymarkets.FinancialAnalysis Journal,2000.

四、结论