谈电信企业预算管理改善研究

2011-07-11苏杰

苏 杰

电信企业是国家的先导性及科技含量较高产业,实施全面预算管理的重要性不言而喻,但在实际的预算管理工作中仍存在很多问题。

一、根据对电信预算管理现状的详细研究,目前电信预算管理存在的问题主要集中在循环体系和业绩考评体系

(一)目前电信企业在预算循环体系中主要存在着以下问题

1.预算编制的科学性和合理性方面有待改进,预算部分主要指标的测算方法没有实行全省的统一(运营收入实现了统一,运营支出没有统一)。

2.预算的控制过于粗放,特别是运营支出实行总额控制,不符合企业精细化管理的战略要求。

3.预算编制与预算执行控制存在两层皮的现象,预算编制的指标与实际执行(会计核算科目)没有实现一一对应的关系,给预算的控制带来了困难。

(二)电信企业在全面预算业绩考评方面存在的问题

1.考核指标设置不够科学,部分指标考核数据无法准确的得到(如收入市场份额,无法准确得到竞争对手的收入数据),影响了考核结果。

2.考核指标设置不够全面,考核分值主要集中在运营收入上,导致企业仅注重量的发展,不关注效益优化。

3.考核方法设置过于复杂,致使考核结果不直观。

二、电信企业全面预算管理改善实施方案

(一)电信企业预算管理改善实施原则

1.总体原则

以电信企业战略为导向,按照精确化管理的要求,以提升企业管理水平及核心竞争力为目标,针对目前电信企业全面预算管理存在的问题,制定的改善实施方案。

根据国内已溃八座水库大坝统计资料,结合已有的研究成果,通过试算与数理统计分析数据,在风险人口死亡率值的确定中考虑了一个修正系数β,建议取值β=1.4。

2.全面预算循环体系方面改善原则

依据全面预算改善的总体原则,结合目前电信企业全面预算循环系统存在的问题,制定改善原则。

(1)改善预算编制的测算方法,实现预算编制方法的全省统一,提高预算编制的合理性与科学性。

(2)改善预算控制方式,实施更加精细化的预算控制方法。

(3)改善收入与支出分割控制的现象,加强二者之间的联系。

(二)全面预算管理改善实施方案

按照制定的改善原则,结合目前电信企业预算管理的实际情况,分别就全面预算循环体系及业绩考评方面制定详细的改善实施方案。

1.全面预算循环体系方面改善实施方案

(1)目前电信企业预算编制过程中,运营收入的测算实现了全省统一的方法,缺乏统一的运营支出项目的测算方法,针对该短板,具体实施方案是所有的运营支出项目,结合其定额标准,以业务量及标准为基础进行测算。

(2)为改善粗放化的控制方式,运营支出控制实行精细化管理,实施方案是根据运营支出项目的可控性与业务经营联系紧密程度,将运营支出预算分“单独考核类支出”、“经营性支出”和“非经营性支出”三类进行控制与考核。

“单独考核类支出”是指各单位不可控或者需要单独审批控制的运营支出类指标,如网间结算支出、人工成本等。

“经营性支出”是指与业务经营发展密切相关且能直接促销业务业务发展的运营支出类指标,如促销费、代办酬金、业务宣传费等。

“非经营性支出”是指与业务经营发展联系程度不大或者是行政管理机关发生的运营支出项目,如差旅费、招待费等

(3)为加强收入和支出类指标之间的联系同时为鼓励各经营单位加快业务发展,实施方案是凡是运营收入超额完成挑战目标的经营单位可以按照超收额的一定比例追加支出预算,即超收可超支。

2.全面预算业绩考评方面改善实施方案

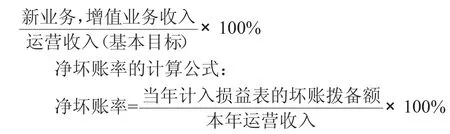

(1)为增加预算业绩考核的科学性与全面性,优化考核体系,剔除无法实现的考核指标,以体现企业的重效益战略导向,制定的改善方案是取消因无法取得竞争对手准确数据以影响考核的市场份额指标考核,增加反映运营收入质量的指标净坏账率考核,增加反映未来业务发展水平的新业务收入所占比重指标考核,降低运营收入考核分值,增加反映盈利能力的指标EBITDA。新增考核指标解释如下:

(2)新业务、增值业务是指本公司向用户提供的用于满足用户正常话音需求以外的业务。计算公式:

(3)加强考核的直观性,设置新的考核体系与考核方案,具体内容如下:

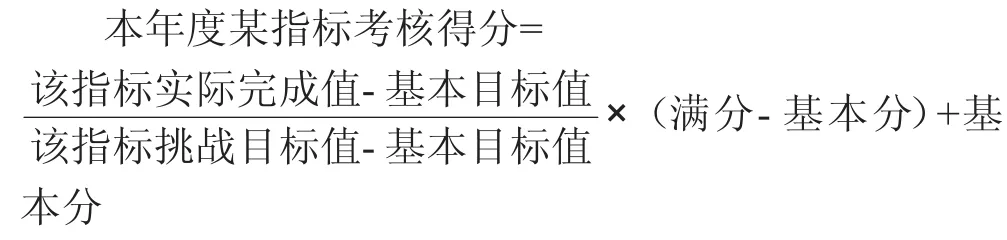

a为改善考核方法,使考核的结果更加直观,改善方案是取消改善法,继续沿用目标法,但对目标进行简化,增加比高法考核。

b目标业绩考核法。该办法是指由省公司对考核年度各分公司有关考核指标设定目标值(分为基本目标和挑战目标两档),按年度各单位实际完成情况进行考核。具体如下:

完成基本目标得基本分;低于基本目标不得分;达到挑战目标得满分;超出基本目标同时未达到挑战目标的计分方法为:

c比高法。该办法是将本年各分公司中考核指标最佳完成值作为基准值,再用各分公司指标完成值与之进行比较从而计算得分的方法。比高法主要应用于净坏账率。