运用T型账户进行“现金结算的股份支付”会计处理解析

2011-07-11温立健

温立健

企业向其雇员支付期权等作为薪酬或奖励措施的行为,是目前具有代表性的股份支付交易,我国部分企业目前实施的职工期权激励计划即属于这一范畴。2005年12月31日,中国证监会发布了《上市公司股权激励管理办法(试行)》;2009年6月11日,财政部发布了《关于印发企业会计准则解释第3号的通知》;同年9月30日,国务院国有资产监督管理委员会和财政部又发布《国有控股上市公司(境内)实施股权激励试行办法》;这些法规的出台,为企业实施股权激励创造了条件。《企业会计准则第11号——股份支付》规范了企业按规定实施的职工期权等激励计划的会计处理和相关信息披露要求。

一、确认和计量原则

企业应当在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益。

二、会计处理

(1)授予日

除了授予后立即可行权的股份支付外,不作会计处理。

(2)等待期内每个资产负债表日

企业应当在等待期内每个资产负债表日,对于现金结算的涉及职工的股份支付,按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬。对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务。

等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改。

对于授予的存在活跃市场的期权等权益工具,应当按照活跃市场中的报价确定其公允价值。对于授予的不存在活跃市场的期权等权益工具,应当采用期权定价模型等确定其公允价值。

(3)可行权日之后

企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)。

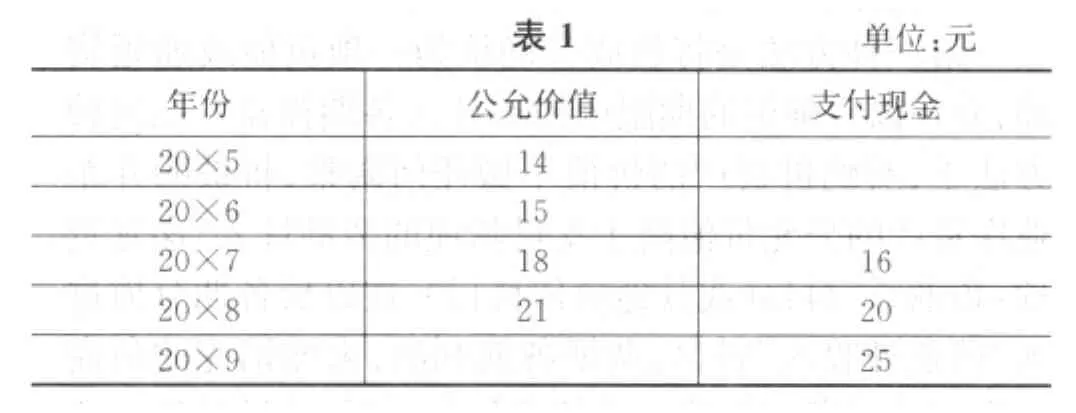

例如:20×5年初,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从20×5年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在20×9年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额见表1:

?

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年末,有70人行使股份增值权取得了现金。第四年末,有50人行使了股份增值权。第五年末,剩余35人也行使了股份增值权。解析:

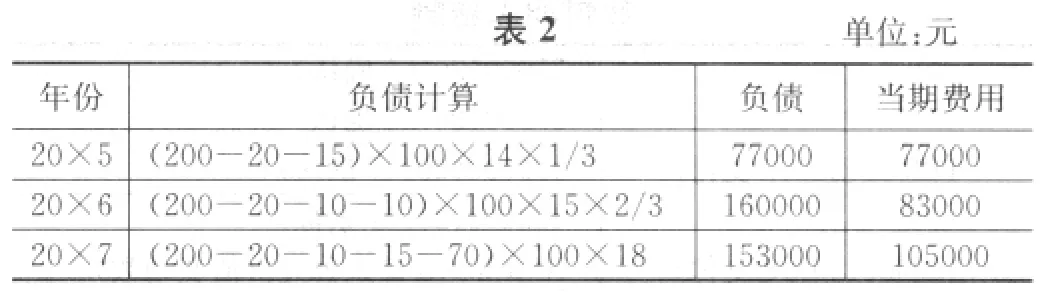

(1)等待期内费用计算过程如表2:

?

(2)账务处理如下:

①20×5年12月31日

借:管理费用 77000

贷:应付职工薪酬——股份支付77000

②20×6年12月31日

借:管理费用 83000

贷:应付职工薪酬——股份支付83000

③20×7年12月31日

借:管理费用 105000

贷:应付职工薪酬——股份支付105000

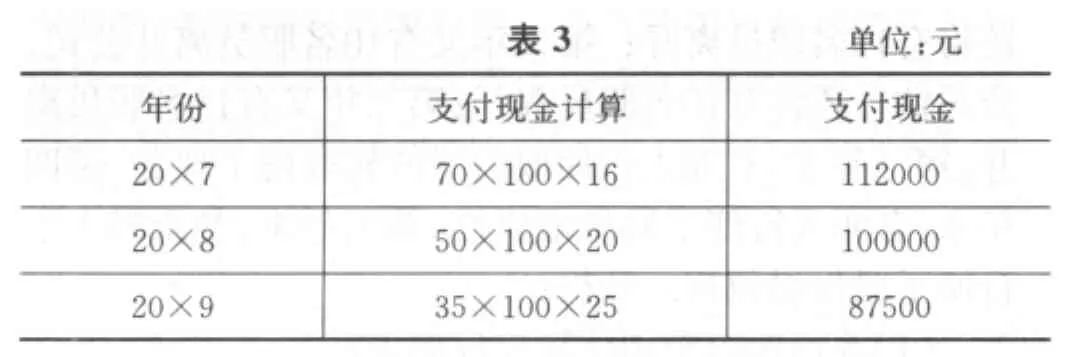

(3)负债(应付职工薪酬)支付过程计算如表3:

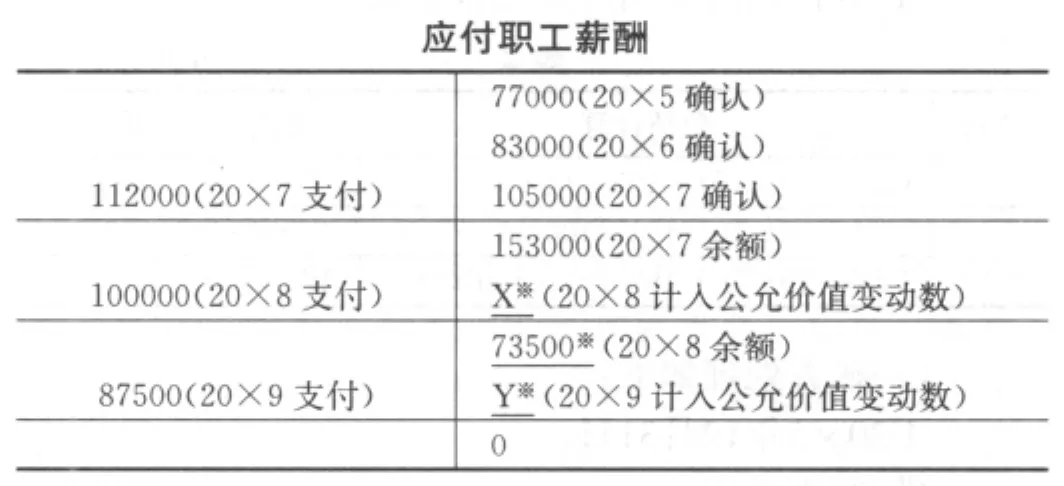

运用“应付职工薪酬”T型账户进行会计处理基本思路:

?

?

首先,建立“应付职工薪酬”T型账户;

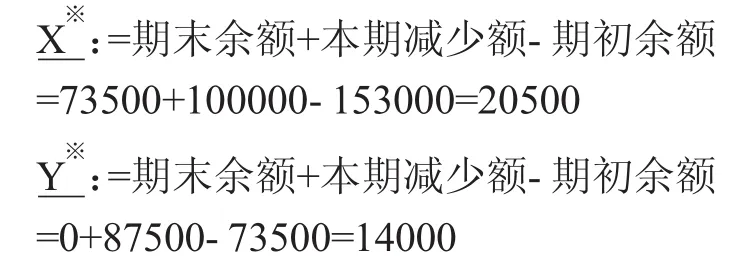

其次,确定20×8、20×9年度计入“公允价值变动损益”的金额,即上述T型账户中的“X※、73500※、Y※”;

根据账户的平衡特点,针对股份支付确认的应付职工薪酬,该账户在职工行权完毕无余额,因此20×9年职工行权完毕账户余额为0。则20×8余额为:

73500※:=截止该年末未行权人数×每人股份份额×该年股份公允价值

其含义为未行权人数至少按照本年公允价值计算(注非按支付价计算)应得到的权益。

根据公式则有73500※=35×100×21

根据账户的平衡特点,

最后,编制行权有效期内的会计分录。

①20×7年12月31日

借:应付职工薪酬——股份支付112000

贷:银行存款 112000

②20×8年12月31日

借:公允价值变动损益 20500

贷:应付职工薪酬——股份支付20500

借:应付职工薪酬——股份支付100000

贷:银行存款 100000

③20×9年12月31日

借:公允价值变动损益 14000

贷:应付职工薪酬——股份支付14000

借:应付职工薪酬——股份支付87500

贷:银行存款 87500

总之,解决好现金结算股份支付等待期后行权的会计处理问题,主要在于对“应付职工薪酬”账户的把握,根据账户平衡关系,理清基本思路是关键。