浅析ABC法和SCM法在煤炭企业成本管理中的几点运用

2011-07-11赵铭

赵 铭

一、现行煤炭企业成本管理方法及其问题

煤炭企业作为一种能源性企业,其特点是产品单一、目标客户群相对固定、成本比例中不可控成本、固定成本偏大等。因而,对于煤炭企业来说,降低成本才是获得持久利润最为有效的途径。如果成本管理做得好,可以大大提高煤炭企业的经济效益。

然而,到目前为止,在大多数煤炭企业中,仍然单一采用普通的工业产品成本计量法,即以品种为产品计量对象的完全成本法。这种传统成本法,对于核算传统产业的产品总成本、单位成本等财务性的指标,是十分有益的。但是,煤炭行业虽属传统工业,它的生产习惯、作业特点、作业环境却与其他传统类行业不同,单纯采用传统成本法,还难以对煤炭企业进行全面的成本控制。

第一、传统成本法不能体现煤炭企业的价值链

价值链(Value Chain)理论最早是由美国的迈克尔·波特教授(Miehael E-Porter)于1985年在《竞争优势》一书中提出的。一般地说,企业价值链是由进货后勤、生产经营、采购、技术开发等九种基本活动组成,不同企业之间增值活动的差异形成企业竞争优势的源泉。但传统成本法在进行成本管理时,比较重视直接制造产品的生产部门,而相对忽视其他产生价值的职能部门。这就使单一采用完全成本法的煤炭企业,往往会忽视产品开发设计、研发以及企业与顾客关系等外在联系的增值环节,难以通过成本控制来提高这些部门的业绩。随着煤炭价格由市场定价,煤炭企业间竞争越发激烈,外在环境对企业成本的影响也越来越大。煤炭企业的外在价值链掌控是否得当,直接关乎企业在环境变化时应对力的强弱和企业自身的效益。

第二、传统成本法不能分析煤炭企业作业成本动因

成本动因是指决定成本发生的那些原因。传统的成本核算方法没有对成本发生的各种原因进行分析。对企业做成本动因分析,能够对间接成本中具有同质性的作业加以归类,进一步抓住影响企业成本变动的关键因素。成本动因不只体现出财务方面的信息,还体现出那些影响企业利润的非财务信息,如及时交货次数、质量检测次数、顾客投诉次数等因素;同时,成本动因还体现出那些影响企业利润的不可控因素的信息,如井型、地质、开采范围、开采深度等因素。煤炭作为一种资源类产品,产品的成本中自然因素影响很大,对煤炭企业做成本动因分析,揭示那些影响企业生产营运的不可控环境因素,有利于企业在较多依赖工作场所的条件下,争取生产经营的主动权。

第三、传统成本法在煤炭企业成本控制中的其他不足

本文列举两个方面。第一,调动企业全员成本控制的积极性,需要建立和健全本企业成本业绩激励机制。激励机制是一个动态的信息交流过程,企业全员在不同的生产经营层次上所负的成本责任不同、成本目标不同、成本考核指标不同,这就要求在成本考核时,把成本责任人对成本目标的执行情况反映到成本中心,再通过成本中心做差异分析,反馈给成本责任人。传统成本法在企业成本激励机制的设计上,对作业、顾客和市场等因素重视不足,缺乏不同层次成本管理所需要的完全信息,不利于进行全面分层考核。第二,从客观方面说,煤炭作为一次性可耗竭资源,从矿井煤炭开采到井内资源枯竭,在整个矿井生命周期内,矿井面临从新建到成熟运作再到关闭的生命周期过程。传统成本核算法较多地关注生产环节,很难核算矿井的整个生命周期成本。

本文拟将ABC法(作业成本法)和SCM法(战略成本法)这两种现代的成本管理方法进行融合,从价值链、成本动因、激励机制、煤炭生命周期等方面对煤炭企业成本管理的综合运用问题,作些初步的探讨,以期对煤炭企业的营运、战略管理,起到一定促进作用。

二、ABC法和SCM法的综合运用

ABC法是“作业成本法”(Acitivitybased costing)的简称,这个方法是哈佛大学教授罗宾·库珀(Robin Cooper)于1988年首先给予明确解释的。他在当年《成本管理》上发表《一论ABC的兴起:什么是ABC系统?》,奠定了这一方法的分析基础。他认为,在先进的制造环境下,采用传统的会计核算方法,往往会造成产品成本的失真。成本计算应以作业为核心,将先进的制造费用归集到作业,再通过作业分配到产品,就能更加有效的计算成本。产品成本是制造和运送产品所耗费的全部作业成本的总和。企业运用ABC法进行成本管理,一方面可以通过对作业链的分析,消除非增值作业,降低非增值成本;另一方面可以进行成本动因分析,细致揭示影响成本的因素,从而得出更多的财务、非财务等方面的信息,发现实际生产中的不足,提高企业业绩。

SCM法是“战略成本法”(Strategic Cost Management)的简称,这个方法是上世纪80年代在欧美等国管理会计学者的提倡下逐步形成的。SCM法是对传统成本管理的拓展,战略成本管理不是单纯的降低成本,而是为战略管理者提供有效的战略成本信息,对成本信息做分析,利用分析结果进行战略管理。因此,SCM法的提出,是基于战略管理的需要,实现竞争优势和战略管理目标。企业在运用SCM法时,往往需要通过价值链分析、战略分析、全生命周期成本分析等战略分析方法,将企业的管理从企业内部延伸到企业的外部,建立符合企业竞争战略的现代企业管理体系,用以加强企业经营管理。

显然,ABC法和SCM法所设计的目标是不同的,前者着眼于作业,后者着眼于战略。但是,两者的基本点是相近的——它们都是试图从价值分析和成本动因分析上,对产品成本进行全面控制。基于这些区别和联系,两者在相互补充、综合运用上存在一定的可能性。其一,从价值链分析的角度看,运用SCM法可进行内部价值链分析、行业价值链分析和竞争对手价值链分析。但SCM法却缺少对增值作业的分析,增值作业是对价值链的延伸,分析企业的价值点,优化资源配置。而ABC法中对于增值作业的分析,刚好可以丰富SCM法的价值分析。其二,从成本动因的角度看,SCM法包括结构性动因和执行性动因的分析,这需要在一个跨度很大的企业运营周期内,从企业经营的内部与外部环境中,发掘所有影响企业成本的因素。但SCM法缺少对详细成本数据的核算。而ABC法则可以在成本动因以后,继而对成本信息进行核算,这就能使SCM法在核算战略成本信息时得到更为准确的数据。

可见,在企业成本管理中,对ABC法和SCM进行综合运用,正好可以从价值链角度、成本动因等方面,弥补传统成本法在成本控制中的不足。而这对于搞好煤炭企业的成本管理,提升煤炭企业的经济效益,无异于一剂对症下药的良方。

三、从煤炭企业价值链分析

迈克尔·波特对企业价值链的分析表明,参与企业运营创造的活动并不是所有环节都创造价值,只有真正创造价值的经营活动,才是企业的战略环节。把这个观点同ABC法和SCM法结合起来看,可以说,这些具有增值意义的战略环节,不仅分布在企业内部各生产经营环节之中,也分布在企业外部的行业上下游环节这中,它们是企业增值作业的汇集。对这些有增值意义的作业链进行充分发掘,有利于节约煤炭企业内部、外部各环节的成本,形成煤炭企业的长期的竞争性优势。

第一、从煤炭企业内部看

从煤炭企业内部活动看,按照波特价值链的分析方法,可以将煤炭企业的内部活动分为两类:基本价值链和辅助价值链。把ABC法和SCM法融合进来,可以把企业内部价值链细分为个若干个单元价值活动,把每个单元价值活动细分为各类具体的作业活动。对这些作业活动的增值情况进行分析,一方面从价值的角度进行区分,选择出增值作业,降低非增值作业;另一方面从统计的角度细分科目,方便成本信息核算。例如,对煤炭基本价值链中的生产经营单元作业链进行分析,它包括原煤开采和洗煤两个环节,通过对成本发生流程中作业进行增值分析,得到如下增值作业:掘进、回采、运输、通风、提升、洗煤。而掘进又可细分为凿岩、破岩、装岩、运岩、支护、辅轨、挖砌水沟等小的增值作业。这一分析很有意义。其一,煤炭企业增值作业间往往相互影响,一个环节内对成本的控制得当,往往可以减少其他环节对成本的浪费,例如,采掘单位正确地操作采掘装备,进而减少机电部门对设备的维护、保修的次数,使各个作业链的成本耗费成比例递减。其二,将作业成本法运用在煤炭企业价值链单元中,既可以消除不必要的作业,也有利于煤炭企业划分各成本责任中心,明确成本控制的责任人。

第二、从煤炭企业外部看

从煤炭企业外部活动看,用ABC法和SCM法对煤炭企业外部的相关环节做价值链分析,挖掘那些在企业外部、但与企业经营活动相关的创造价值的活动,从而发现其中能保持企业持续竞争优势的作业环节。例如从价值链的角度对煤炭供应材料做成本分析,可以发现煤炭企业具有较大供应商价值链,煤炭生产中很多供应的材料不构成产品(如木材、火药等),而且这些供应材料流转速度又很快。因而煤炭企业如果具有良好的供应商关系,可以有效节约不必要的人力、资金、时间成本。另外,通过对比本企业与竞争企业在作业活动上的差异,可以从竞争者那里学习有价值的作业环节,取长补短,更好的应对外部竞争。

四、从煤炭企业成本动因分析

成本动因分析在煤炭企业成本管理中是很有必要的,而传统成本法难以进行成本动因控制。把ABC法和SCM法综合起来,可以弥补这个不足。

运用SCM法,可以从战略的角度把煤炭企业的成本动因,分为结构性动因和执行性动因两个方面。前者是指那些与煤炭企业基本经济结构相关、在短期内难以改变的成本因素。这些因素构成了产品的约束成本。例如,由于煤炭行业的独特生产经营环境(如地理环境、矿井地质条件),决定了煤炭企业的厂址和企业规模的范围,这些因素会给通过若干方式,将在很长的时间里影响煤炭企业。后者是指那些在结构性动因固定下来以后才形成的因素,如煤炭企业劳动人员参与、企业全面质量管理、企业生产能力利用率等。

运用ABC法,可以对企业成本的动因进行细致的作业归类。一般地说,可以分别从业务作业动因、持续作业动因、强度作业动因等方面,设置相关的作业动因成本中心,然后将这些信息分配到战略成本库中。例如,由于煤炭企业供应商的作业链很大,可以设立一个“外部作业动因”成本中心,把煤炭企业供应商方面的成本,从作业的角度加以细分,如订货作业动因、接受作业动因、检验作业动因、储藏作业动因和其他动因。通过建立这个作业动因成本中心,使用定额比率得到作业所耗数值。运用作业成本动因对执行性行为分析,方便企业选择正确的供应商,有益于企业管理好与供应商关系。再如,由于煤炭生产是一种地下作业,煤炭企业在安全防护上的投入较多,煤炭安全事故而造成的成本损失很大,又可以设立一个“安全作业动因”成本中心。煤炭企业从安全成本动因的角度来计量安全成本支出,通过安全成本中心进行分类汇总,不仅对安全成本信息得到准确计量,而且还可以时刻把握影响本企业的安全因素变动情况,便于达到事前控制、防患于未然。

可见,运用ABC法和SCM法,企业不仅可从战略的视角去考察成本驱动因素,而且通过具体分析和掌控作业成本动因,可以更清楚地发现煤炭企业日常经营中的潜在成本,更准确、更全面地得到成本信息,改进企业日常经营中不科学的管理流程,提高经营效率。

五、从煤炭企业成本控制的其他方面分析

第一、健全煤炭企业成本激励机制

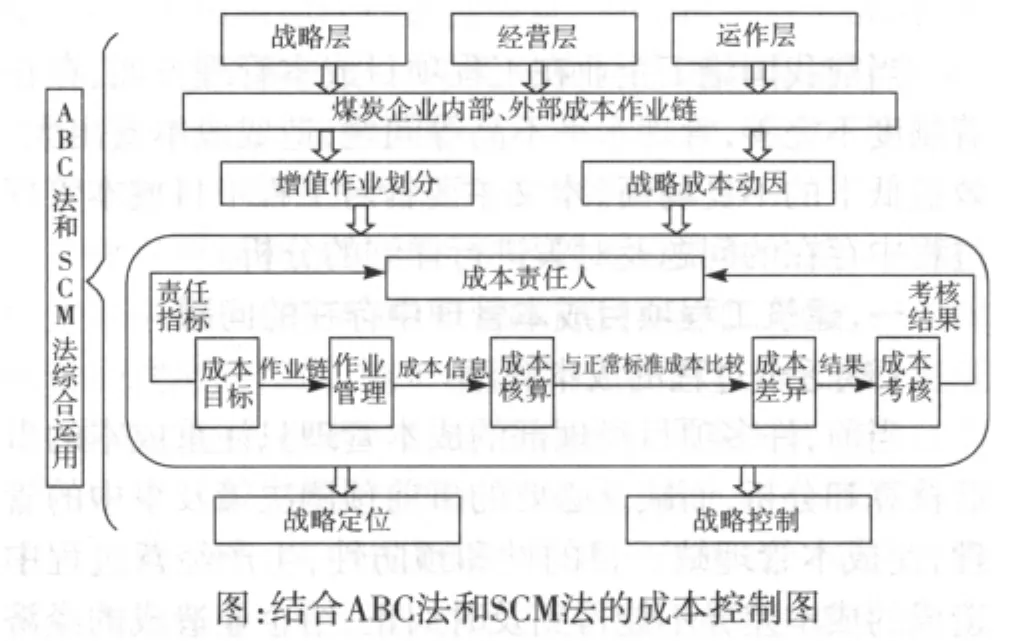

成本激励机制是一个动态的信息交流过程,良好的成本激励机制,必须以符合企业成本目标的业绩计量与评价为依托。这就要求信息真实、及时、通畅。煤炭企业成本所牵扯的经营部门众多,而部门间的信息不对称,常常导致考核信息反馈的滞后、不准确,因而严重阻碍了成本控制有效性。传统成本法不能有效地改变这个状况,而将ABC法和SCM法运用到成本激励业绩机制的设计,则可以弥补这方面的不足。将改进了的成本激励用于整个成本控制中,如下图:

结合上图,做以下几点解释:

首先、运用ABC法和SCM法,从战略层、经营层、运作层的角度分别对煤炭企业内、外成本作业链进行归类。由于战略层、经营层、运作层的管理任务不同,它们的成本管理目标也不同。战略层重点是规划企业目标、决定企业任务;经营层是保障企业资源的获得、组织和监控;运行层是利用现有设备和资源进行具体的生产活动。要对它们分门别类、进行不同的成本考核。

其次、对煤炭企业内部、外部成本作业链做增值作业划分和战略成本动因分析。对划分出的增值作业做战略动因分析,可以从根源上确定相应作业链的考核指标、成本中心责任人以及成本控制目标。需要注意的是,这些业绩指标既来自于企业内部,又借助于外在环境因素中的标准,是不同层次下管理任务的综合体现。考核的责任人也往往不仅限于个人,还包括一个从作业及相关作业形成的价值链的“团队”,“团队”内的成员往往会跨域不同的部门,对运营中的作业链层层向上的责任人递进确定,达到对集团公司、煤矿、职能部门、作业中心的纵向一体化分侧重点的成本业绩考核。这样才更有效的保证激励目标的实现。

再次、将改进的指标和成本中心责任人带到控制体系中,对煤炭企业从战略层、经营层、运作层分别做成本控制。在操作中,对不同层的业绩指标的控制标准的选取,要以实际作业能力为依据,通过成本动因定量分析,得到这些业绩的标准数值。再通过与ABC法计量的成本信息进行差异比较。对产生的差异进行成本分析,有利于将执行结果对责任人进行业绩评价,达到考核激励的作用。

最后,企业通过得到战略成本信息,分析在战略实施过程中的内、外环境影响成本因素的变化情况,了解企业现阶段竞争上优势、劣势、机遇和挑战,从而做到准确的战略定位、实现战略控制。

第二、煤炭企业矿井全生命周期成本控制

煤炭企业矿井生命周期分为矿井建设期、投产期、稳定期、衰退期、转型期。在矿井所处的不同时期,重点观测的成本也有所不同。在矿井建设期内对矿井的计划、设计、测试成本多些,而在矿井衰退转产期对废置处理成本、环境补偿成本多些。由于传统的成本方法难以准确估算全生命周期下的成本数据,而且得到的成本信息对传统的成本控制意义不大,所以往往忽视对矿井全生命周期成本的核算。ABC法和SCM法对矿井生命周期内的设计、测试、安全防护等间接成本的计量上,有很大的优势。通过预测矿井全生命周期内可能发生的作业链及相关资源,在同质成本库中归类,并从动态上结合时间价值折算,就能够得到矿井全生命周期成本的现值。这对煤炭企业考虑战略定位、核算环境成本、以及对矿井不同生命期下的成本进行有效控制,都是大有益处的。

六、结论

本文以ABC法和SCM法的融合为出发点,结合煤炭企业的现状,对煤炭企业价值链、作业动因等做了初步研究,为煤炭企业在现实中的成本管理,战略控制上提供了一些参考。需要说明的是,在煤炭企业中运用ABC法和SCM法,并不是要抛弃传统成本法,它们在实际操作上各有千秋,应当形成一种融合互补的关系。目前在实践中,单纯运用传统方法已有许多缺陷,但将两种新方法运用在成本管理中的案例也还不多,即便在高新技术企业中也不多见。这主要是因为新方法开发费用较高、实际操作不便。但随着新方法的不断研发和普及,煤炭企业在充分考虑周围环境和自身条件的基础运用这些方法,将是有广阔前景的。

[1]张建儒.段大庆.作业成本管理与成本企划集成的可行性分析.财会通讯(理财版),2007,(11).

[2]秦中甫.应用作业成本管理加强煤炭成本控制.煤炭经济研究,2005,(5).

[3]迈克尔·波特.竞争优势.北京:华夏出版社,2005.

[4]Babad Balachandran.Cost driver optimization in activity-based costing[J].The Accounting Review,1993,(7):116-117.

[5]Homburg,Carsten.A Note on Optimal Cost Driver Selec-tionin ABC[J].Management Accounting Research,2001,(12).