个体风险模型中总索赔额分布函数的估值问题

2011-03-27赵丽霞

赵丽霞

(山西大学商务学院,山西太原 030031)

0 引 言

的基础上,对S的分布函数FS(x)的取值范围进行了探讨。

1 主要结果

引理1 若Xi(i=1,2,…,n)相互独立,服从参数为λ的指数分布,则X1+X2+…+Xn服从参数为(n,λ)的Γ分布,其分布函数为:

证明

证明

引理3[7]若对于任意的x(x≥0),有

即F(x)为NBUE(NWUE)类分布,则对于任意的x(x≥0),有

G(x)——指数分布函数,其参数为λ。

首先,作为文献[3-6]的推广,我们研究个体理赔额服从指数分布下总理赔额概率密度的确定问题。

证明 由引理1和引理2易知

下面在Xi的分布函数为抽象函数F(x)的基础上,讨论总理赔额的分布函数的估值问题。

证明 由卷积公式及数学归纳法易知

因此

另一方面

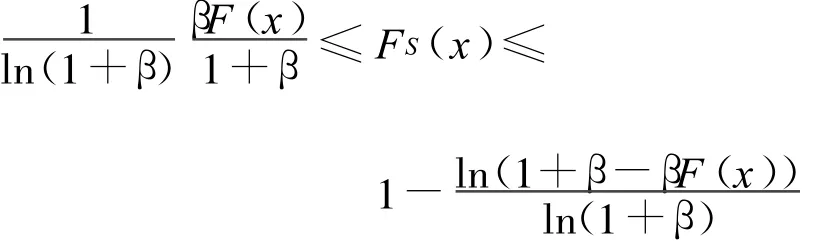

定理3 若对于任意的x(x≥0),有

即F(x)为NBUE类分布,N服从参数为β的Logarithmic分布,则对任意的x(x≥0),有

其中

证明 易知Logarithmic分布的分布律组成的数列{pn}是单调递减数列,即

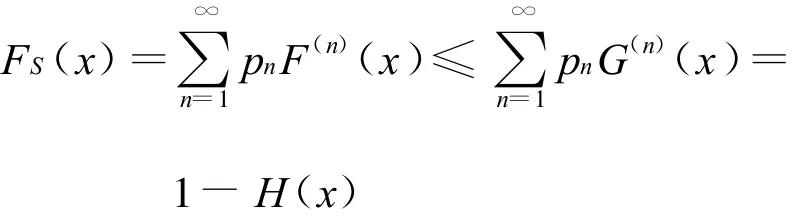

由引理3,可得

另一方面,由引理2和引理3,得

另由文献[8]可知:

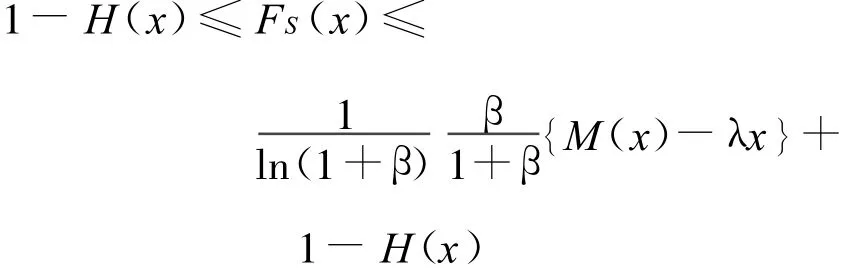

定理4 若对于任意的x(x≥0),有

即F(x)为NWUE类分布,N服从参数为β的Logarithmic分布,则对于任意的x(x≥0),有

其中

2 结 语

保险系统中,总索赔额的分布函数是保险费率厘定的基础,因此对其进行研究是完全有必要的。但是,通常情况下总索赔额分布函数的精确表达式是很难得到的。文中在一些基本假定下,探讨了总索赔额分布函数的估值问题,推导出了它的上、下界,为费率厘定提供了基础。当参保人数为一般的计数过程时,总索赔额分布函数的估值是要进一步研究的内容。

[1] 杨静平.非寿险精算学[M].北京:北京大学出版社,2006.

[2] Cai J,David C,Dickson M.Upper bounds for ultimate ruin probabilities in the sparre andersen model with interest[J].Insurance:Mathematics and Economics,2003,32:61-71.

[3] 王志忠,刘裔宏.保险系统的损失分布模型[J].经济数学,1997(2):55-58.

[4] 吴和成.保险系统的一个损失分布模型[J].系统工程,2003,21(1):94-97.

[5] 刘维奇,史金凤.保险系统的两类损失分布模型[J].山西大学学报:自然科学版,2005,28(3):247-252.

[6] 李东梅,刘维奇.保险系统损失分布模型新探[J].系统工程,2004,22(2):20-22.

[7] Barlow R E,Proschan F.Statistical theory of reliability and life testing[M].New York:Holt,1975.

[8] Ross S M.Stochastic process[M].New York: John Wiley&Sons,1983.