校企合作模式下审计案例教学法的创新途径探析

2011-01-25田晓红谭旭红

田晓红 谭旭红 陈 英

审计学是高校经济管理类主干专业课,却一直存在着老师难教、学生难学的问题。教师中普遍存在宁愿选择本专业的其他课程,也不愿意教审计学的情况。余育苗(2007)对会计学本科生进行了简单的问卷调查,对所提出的“你对审计学课程感兴趣吗”的问题,明确回答“不感兴趣”的,占比达54.9%;对所提出的“你认为应如何调动学习审计学的积极性”的问题,有95.9%的同学答案是“增加生动的案例”。以上情况的存在,很大程度上是由于审计学是一门理论性和实践性都很强的学科,其学科特点决定了在审计教学中引入案例教学法是十分必要的。

一、审计教学传统模式

我国很多高校审计学教学方法,目前还是走“一个老师、一本教材、一块黑板、一支粉笔”的老路子。课堂教学基本上是以教师为中心,重理论、轻实践,忽略了学生。使学生对学习缺乏兴趣,提出问题、分析问题和解决问题的能力得不到锻炼。学生毕业后,理论知识掌握不深入,实践能力缺乏,不能很快适应就业单位开展审计业务的需要。这种传统教学模式,不可能培养出适合社会需要的应用型审计人才。目前,与传统审计教学模式相对应,出现了一些新的审计教学模式,案例教学法就是其中重要的一种模式。

二、审计案例教学法的现状

1.审计教师缺乏主动性

案例教学法需要教师付出很多的时间和精力,会使工作量大大增加。从前期准备工作及后期强化辅导,审计教师必须要在通读教材资料及分析授课对象的基础上,帮助学生准备好案例相关的教学资源,包括案例的选取与修改,关键问题的提出与引导,学生需阅读资料的准备等等。目前,高校普遍缺乏对采用案例教学法的激励措施,使很多教师仍然用传统授课方法,不愿意采用案例教学法。

2.审计案例选取难

在审计案例教学过程中,案例的选取是个至关重要的环节。刘刚(2010)提出适合用于管理学科教学的案例需要具备以下四个方面的特点:(1)情境契合;(2)事件典型;(3)取舍两难;(4)素材有趣。审计学案例的选取同样需具备这些特点。但由于我国案例教学起步较晚,审计案例资源比较缺乏。目前教学中使用的案例,大多选自国外,且发生时间较早,脱离中国实际,很难与我国的现实情况达到情境契合,例如:很多老师津津乐道的还是本世纪初发生在美国的安然事件等;少部分选自国内的案例中,大部分编者只是假设一些经济业务会计处理错误,学生要做的只是编制审计调整分录,这样形成的审计案例缺乏引导性和启发性,更谈不上具备案例须具备的特点。教学案例选取的不科学,直接影响了审计学案例教学的效果。

3.审计教师能力不足

审计案例教学需要教师是“双师型”的人才,既要理论精,还要有丰富的实践经验。要想教好审计,必须熟知与审计学相关的会计学、财务管理学、内部控制、风险管理、经济法及税法等学科;同时还要有在会计师事务所、国家审计机关或单位内部审计部门工作的审计实践经验。审计教师要能很好的组织案例教学,具有课堂驾驭能力和技巧。既能在学生辩论过于激烈之时,适时调节紧张气氛;又能在学生不积极参与、气氛沉闷时,启发学生、调动学生主动思考,使课堂讨论朝着教学目标的方向前进;在最后,还要做精彩到位的案例点评和总结。但现实是,很多审计教师是“校门对校门”,缺乏审计实践经验,很难将较为抽象、晦涩难懂的审计理论放在实际例子中,使之通俗易懂,这也是审计课程枯燥、难懂的原因之一。另外,组织课堂及总结、点评能力,虽然可随着教学经验的丰富逐渐加强,但由于缺乏审计实践经验,这些能力的发挥必然受到制约。

结合以上的分析,目前流行的“产学结合、校企合作”模式,既能发挥高校和企业的各自优势,又能共同培养社会与市场需要的人才,是高校与企业双赢的模式之一。加强校企合作平台的建设,课堂学习与企业实践结合,校企双方互相支持、资源共享、互相渗透、优势互补、双向介入、利益共享,是实现高校教育可持续发展的重要途径。

三、校企合作模式下审计案例教学法的创新途径

1.做有利于推广案例教学的制度安排

审计案例教学作为一种新的教学模式,高校应大力支持与推广,以加强教师采用案例教学法的主动性。由于教师需要在案例教学中投注大量的时间与精力,因此,高校需将案例教学法的采用与否及其运用效果与教师工资、评优、晋升和奖励挂钩,如适当提高案例教学的教学工作量计算系数,开展案例教学竞赛活动,并将竞赛获奖与职称评定挂钩等。

2.建立并不断补充审计案例库

实施审计案例教学,要运用大量的教学案例。因此,教师平时要十分重视收集和整理教学案例,并按照选取的审计案例需具备的四个特点,建立高质量的审计案例库。在校企合作模式下,教师可以充分利用企业的资源进行案例建设。在案例建设过程中,教师可与具有实践经验的企业现场教师进行合作,使理论课程与实践技能课程更符合实践教学的要求。教师应充分挖掘企业的可合作资源,加强与企业深度合作,建设符合高校教学目标的案例库。具体而言,在校企合作平台下,案例库可以从以下两个途径来建设。

(1)鼓励教师在完成正常教学的前提下,到合作企业挂职实践,完成案例撰写工作并组织实施案例教学。合作企业除了能为学生提供认识实习、生产实习及毕业实习的场所外,还能为老师提供真实可信的案例背景。通过教师的设计和提炼,让学生既能够加深对所学专业知识的理解,又能使实际应用能力得到切实的提高。

(2)聘请合作企业中不同层次的管理人员到高校来讲课,在企业相关人员的参与下,共同完成该企业的案例编写工作。在建立审计案例库的过程中,案例的选取应注意理论与实践相结合,选取的典型案例,既要通俗易懂,又要生动形象,能够使学生产生浓厚的兴趣,同时又要有一定难度和广度,不能过于简单,要让学生有思考的空间,在案例的分析和研究中加深对审计理论和实践的理解。审计案例库中还要不断增加新的内容,及时补充国内外近期发生的审计学案例,增加学生参与案例分析和研究的热情,提高审计学案例教学效果。

3.培养团队型审计案例教师队伍

应以校企合作为平台,构建案例建设的师资团队。加强案例教学教师的培养力度,形成一支高素质的“团队型”案例教师队伍,是案例教学能够顺利进行的根本保证。建立审计案例教师团队,应做好以下两方面工作。

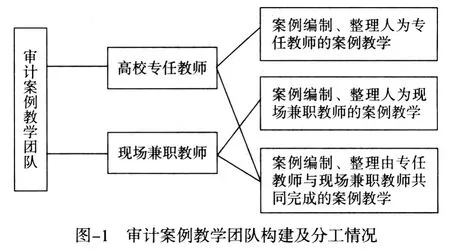

(1)审计案例教学团队的形成应基于校企合作平台,并充分整合合作企业的相关专家。随着校企深度合作教学模式的不断改革,理论课程与实践课程的界限在不断模糊,理论课教师与实践课教师的身份界限也在不断淡化。高校审计教师到合作企业实际锻炼,参与企业的管理活动,特别是审计活动;有些案例课程的教学则聘请合作企业的现场教师来实施;有的综合性强的案例课程则由专业教师和现场教师共同完成。所以,审计案例教学团队人员的组成,既包括高校教师也包括合作企业现场老师。审计学案例教学团队构建及分工情况如图-1。

(2)建立审计教师培训机制。实践证明,没有经过专门的案例教学培训,教师往往很难胜任案例教学工作。对教师的案例教学培训必须形成一种制度,如建立导师制,老教师与新教师结成对子,一对一帮助,使新老师快速提高案例教学能力。还可以聘请有关的案例教学专家,讲授案例教学的经验和体会等。

4.加强案例教学中对学生的考评

案例教学开展的效果如何,与学生考评机制是否合理有密切关系。应使学生既要有内在的动力,又要有外在的压力。评价指标应该能够量化,例如:学生的平时成绩占总成绩的20%,平时成绩可以包括出勤、作业及课堂提问等几项;期末考试卷面成绩占总成绩的40%;参与案例过程中的环节占40%,其中的环节可以包括课前资料查询情况、课堂讨论发言情况、案例分析报告质量等。

[1]赵兰芳.论案例研究法在会计领域的应用[J].会计研究,2005(10).

[2]何玉.国外审计教学研究及启示[J].生产力研究,2008(7).

[3]叶雪芳.关于审计教学的几点思考[J].审计研究,2001(3).

[4]汪洋.关于审计学教学改革的思考[J].时代经贸,2008(5).

[5]王秀芝.案例教学需要研究的几个问题[J].中国高等教育,2006(12).