资产减值会计信息披露质量的研究

2011-01-25李华

李 华

企业会计信息的披露方式主要包括表内披露和表外披露二种,其中:表内财务披露主要通过资产负债表、利润表、现金流量表和所有者权益变动表为载体,以货币计量的形式对企业财务状况、经营成果、现金流量和所有者权益变动情况进行结构性表述。而表外披露主要通过会计报表附注形式,对上述会计报表中列示项目进行文字描述或明细资料的说明,辅助报表使用人理解会计信息,并以此作出相关决策的需要。资产减值作为会计信息的一部分,其披露形式与内容会对会计信息使用人的决策产生影响。为此,资产减值会计信息披露质量是值得研究的会计实务问题之一。

一、资产减值会计信息披露的发展进程

资产减值会计信息披露形式经历了资产负债表主表披露、资产负债表附表披露、财务报告的附注披露等三个阶段,逐步实现了资产减值会计信息的分项披露向汇总披露的转变,基本实现了资产减值信息披露方式的国际趋同。

第一阶段(1992—2000):1992年我国财政部颁布的《股份制试点企业会计制度》、《外商投资企业会计制度》、“两则两制”等会计法规制度中要求披露坏账准备和存货跌价准备。1998年财政部颁布《股份有限公司会计制度》,规定境外上市公司、香港上市公司以及在境内发行外资股的公司披露坏账准备、存货跌价准备、短期投资跌价准备和长期投资跌价准备。本阶段资产减值会计信息披露形式是将资产减值信息直接反映在资产负债表的主表中,列示在对应的资产下方。

第二阶段(2001—2006):2001年财政部颁布《企业会计制度》,突出对谨慎性原则的要求,在原有四项资产减值计提的基础上,要求进一步计提固定资产减值准备、在建工程减值准备,无形资产准备和委托贷款减值准备等新四项减值准备。本阶段资产减值会计信息的披露形式,除固定资产减值准备外,其余资产减值是通过资产净额方式列示于资产负债表主表中。同时,新增了资产减值明细表作为资产负债表的附表,详细披露了八项资产减值项目的年初余额、本年增加数、本年转回数、年末余额等会计信息。

第三阶段(2007—至今):2006年初,为了顺应经济全球化发展需要,财政部在充分考虑我国国情的基础上,颁布39项企业会计准则,实现了与国际会计准则趋同。新企业会计准则体系中共涉及存货、金融资产、非流动资产等三大类别的18项资产减值项目,涉及相关的8个会计准则项目。本阶段资产减值会计信息的披露形式是根据“四表(即资产负债表、利润表、现金流量表、所有者权益变动表)+附注”的财务报告体系变化进行了调整。取消了固定资产减值准备在主表中的列示及资产减值准备明细表的减值信息分项披露阶段,将资产减值会计信息以递减项合并反映在资产负债表中对应的资产项目中,在利润表中的是以单列“资产减值损失”项目反映企业全部资产减值的汇总会计信息。同时,在附注中以文字描述或数据明细资料等形式对主表中资产减值会计信息进行辅助说明。

二、资产减值会计信息披露情况的分析

根据资产减值准则对资产减值信息的披露内容要求,可以将信息披露要求具体划分为基本信息与特殊信息两类。资产减值的基本信息主要披露当期确认的各项资产减值损失金额、计提的各项资产减值准备累计金额、提供分部报告信息的,应当披露每个报告分部当期确认的减值损失金额等内容。资产减值特殊信息的披露主要包括重大资产、商誉减值损失的信息两个部分。对于重大资产减值损失,应当在附注中披露每项重大资产减值损失的产生原因、当期确认重大资产减值损失的金额、资产(组)可收回金额的确定方法等信息。对于商誉的减值损失,应当在附注中披露分摊到该资产组的商誉账面价值;该资产组可收回金额的确定方法等信息。

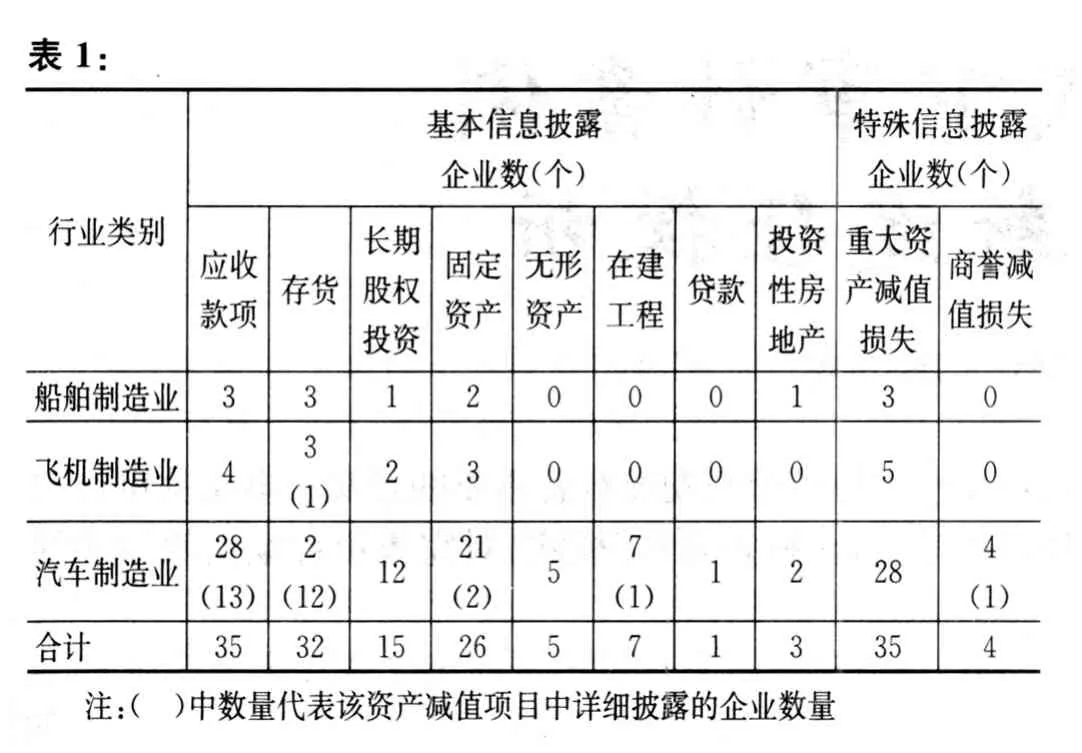

为了进一步研究上市公司资产减值会计信息披露质量问题,考虑到在实际工作中,汽车、船舶、飞机制造业的资产减值测试实务操作相对比较复杂,资产减值项目比较齐全,测试程序比较完整的特点,选取沪市A股涉及的上述三个行业的37家上市公司2009年年报资料,从中剔除2家(600391、601890)报表附注中未按照会计准则要求披露资产减值信息的上市公司,本次研究的有效样本为35家。笔者通过对35家制造类样本企业资产减值项目的信息披露情况分别就基本信息与特殊信息两个方面进行统计(具体情况如表1)。

由样本公司的资产减值会计信息披露情况来看,主要集中反映在会计报表附注中“重要会计政策、会计估计和合并财务报表的编制方法”和“合并财务报表项目附注”两个部分。在“重要会计政策、会计估计和合并财务报表的编制方法”部分主要以文字描述为主,针对企业选用的资产减值会计政策进行分项表述。相对于上述阶段的信息披露,“合并财务报表项目附注”部分主要以财务报表数据列示为主,是对会计报表项目的明细列示与说明。具体来讲,从样本公司的财务报表附注披露情况来看,资产减值会计信息披露主要存在以下几个方面的问题:

?

第一:数字信息披露缺乏相关的文字注释

由样本公司附注披露的资产减值信息来看,文字性的描述与数字信息披露分别列示于附注的不同部分,两者缺乏一定的关联性。样本公司中应收款项、存货、固定资产、在建工程项目减值信息以“数据+文字”的形式进行附注披露分别为13家、13家、2家和1家,占总体37.14%、40.63%、7.69%和14.28%,绝大多数公司仅仅披露了各项资产减值数字信息,缺乏实质性文字说明的支持,可理解性不高。样本公司中有商誉减值项目4家,但辅以文字说明仅1家(600686),由其披露的信息来看,仅披露了商誉计提的原因,未披露分摊到该资产组的商誉的账面价值、该资产组可收回金额的确定方法等价值含量较高的会计信息。

第二:资产减值项目缺乏公司实质性信息的披露

由样本公司披露情况来看,缺乏实质性信息披露,会计信息的可理解性有待进一步提高。不少上市公司虽然披露了减值计提、转回和转销金额、计提依据、计提方法等,但大多样本公司披露的计提依据、计提方法等文字信息仅仅是对资产减值准则中相应条款的重述,比较注重资产减值项目的共性化信息披露。较少样本公司能结合自身实际情况进行个性化信息分析,对资产减值迹象与原因、资产组划分、总部资产分摊、公允价值确认、未来现金流量估计、折现率选择、可收回金额确认等信息含量较高的情况辅以相关的说明与注解。

第三:资产减值信息披露形式缺乏统一的会计规范

由样本公司披露情况来看,由于缺乏统一的会计规范,附注披露资产减值项目的基本信息和特殊信息形式各异、内容详略不同,由此传递的信息含量也各不相同。以存货跌价准备披露的基本信息为例,存货资产减值项目披露主要包括计提存货跌价准备依据,本期转回存货跌价准备的原因、本期转回金额占该项存货期末余额的比例。但样本公司中附注披露上述部分要素为11家,仅占总体披露公司数的34.38%;全部披露上述要素仅为2家,占总体披露公司数的6.25%。以坏账准备披露的特殊信息为例,样本公司按照单项金额重大的应收账款、单项金额不重大但信用风险特征组合后,该组合的风险较大的应收账款、其他不重大应收账款的三个类别进行分项列示,但是由于资产减值准则中未提供对“重大资产减值损失”具体认定标准,准则相关规定比较原则化,导致了披露应收款项形式、内容及其详尽程度各不相同,进而影响了会计信息的可比性。

三、对进一步提高会计信息披露质量的对策与建议

资产减值会计信息以汇总方式列示资产负债表、利润表中,由于会计报表项目是对财务会计信息的高度概括和综合反映,无法获得各类资产减值的具体情况,可理解性不高。为此,在会计报表附注中需要将减值信息进一步细化,以满足会计信息使用者的需要。笔者建议分别从以下两个方面,进一步提高资产减值会计信息的披露质量:

第一:规范资产减值会计信息附注披露的格式

笔者建议应出台相关技术指导意见,进一步明确资产减值会计信息自愿披露和强制披露的内容与格式。强制要求公司采用“文字描述与数据列示”的形式,并结合自身实际情况对导致资产发生减值的事实及环境、减值准备确认的具体方法及理由进行详细披露,提高会计信息可理解性和会计信息质量。同时,鼓励企业披露同行业其他公司相应资产减值准备计提的比例和方法,提高会计信息可比性。

第二:明确“重大资产减值损失”的具体确认标准

笔者建议借鉴审计实务中重要性水平的判断方法作为参考,如单项资产减值超过其原值的10%;资产减值影响税前净利的5%~10%;资产减值占总资产的0.5%~1%等标准作为判断资产减值是否重大的量化指标。此外,考虑到我国上市公司的配股和增发与其报告的净资产收益率密切相关,资产减值准备的计提具有明显的经济后果,建议制定定量和定性相结合“重大资产减值损失”认定指标,尤其要加强对能够引起扭亏、摘牌、保牌和配股资格等趋势变动的资产减值计提、转回信息的披露(李华,2009)。