杉杉股份经营发展分析与预测

2011-01-25华夏

华 夏

一、宏观经济分析

经历了08和09年的金融海啸之后,各国纷纷出台各项政策促进经济的恢复发展,宏观经济周期处于上升趋势。其间各国都将新能源作为国家经济发展的战略重点,以保证国家维护国家战略安全和经济稳定发展,预示着新能源时代的到来。

二、行业分析

1.锂电池行业分析

(1)市场竞争分析

国内锂电池目前市场接受度不高,主要是受技术和价格的制约。从近期情况看,技术已不容再置疑,而价格仍然是一大障碍,目前国内维持在15-18万/吨,国外价格要高出一倍,不过随着产能扩张步伐的加快,材料价格下降是必然的趋势,未来三年有望降至10万元/吨,毛利率可达40%,届时锂电池将得到广泛应用。

(2)产业链分析

在锂电池产业链上游生产中,目前国内薄膜供应存在瓶颈。隔膜是锂电材料当中技术壁垒最高的一种高附加值材料,占锂电池成本的20-30%。国内市场供应量严重不足,大部分依赖进口,导致价格居高不下,从而使得锂电制造成本很高,这也是影响锂电应用的重要原因之一。

锂电产业链下游是指应用环节,包括低端的手机、笔记本电脑、数码相机、电动工具、矿灯市场,中端的风电和太阳能储能市场,以及高端的电动自行车、电动摩托车、电动代步车、电动轮椅、电动轿车及电动客车市场,在军事航天领域也有很大用武之地。

特别值得注意的是,电动汽车是动力锂电池最大的应用市场。世界各国政府都在积极鼓励发展电动汽车,美国总统奥巴马高调支持新型动力汽车,计划至2015年使美国新型动力汽车保有量达到100万辆以上。我国科技部部长万钢也提出到2012年,国内10%新生产汽车是节能与新能源汽车。同时,中国对海外石油的依赖程度越来越高,新能源汽车无疑将是解决石油危机的最佳选择。新能源汽车行业一旦启动,其需求数量将呈几何数量级的增长,各大厂商也将受益于行业的大发展。这对动力锂电池的发展是极大的利好。

2.国家产业政策

(1)国家电网公司和南方电网公司已经开始将电动汽车充电站作为重点,2010年更是在全国大规模布点

它们希望借此在新能源汽车时代占据高地,以充电站取代石油巨头的加油站的地位,成为占最主要地位的能源巨头。这必将拉动巨大的设备投资,带动一个新兴市场,从而为锂电池行业发展提供了很好的契机。

(2)2010年,中国新能源汽车大策有三个

第一大策为私人购车优惠松绑,推行私人购买节能与新能源汽车补贴策。第二大策为新能源汽车发展规划。其中明确指出中国新能源汽车业的各阶段及各环节发展目标,如将关键零部件国产化率挂钩。第三大策为明确新能源汽车相关标准。一旦新能源汽车扶持策全面落实,中国新能源汽车将进入提速发展阶段。这会对锂电池行业的发展起到巨大的推动作用。

三、企业分析

杉杉股份如今发展成为“服装+电池材料+投资”的多元经营模式。不仅是国内外知名服装品牌,而且在新能源方面也是国内锂电池行业的龙头企业,拥有世界最大,最完善产业链。

1.服装业方面

在该方面,公司立足行业优势,以品牌为依托,以技术为动力,继续做强做大服装主业。公司坚持贯彻实施“多品牌,国际化”战略,品牌数量不断增多,品牌种类不断丰富,品牌层次不断提升。中天孝一在09年的到任也将为其服装业带来先进管理经验和发展机遇。

2.锂电池材料业务方面

作为国内规模最大的锂离子电池材料综合供应商,锂离子电池材料业务市场和技术优势明显,销售量和销售额屡创新高。结合当前新能源环境,本文将对该业务进行重点分析。

(1)技术优势

在关键技术掌握上,公司掌握了关键的正极材料磷酸铁锂和三元材料的生产及制备工艺,并具备产业化经验,产品的性能指标优异,处于国内领先地位。在目前A股市场中,杉杉股份是具备“磷酸铁锂”生产技术并已经实现小规模量产的公司,拥有目前全部4种磷酸铁锂正极材料的生产能力。

(2)经营模式

杉杉股份在整个电池材料业务中采取垂直整合的经营模式,以电池材料业务为核心积极向产业链的上下游延伸,强化公司的核心竞争力。公司目前拥有正极、负极、电解液三大产品体系,具备完整的产业链,产品体系之完整,在全球范围内也屈指可数。同时,公司并积极向产业链的上下游拓展,初步形成了完整的锂离子二次电池材料产业链。

(3)产品体系

a.杉杉股份的正极材料业务以湖南杉杉新材料有限公司为平台,产品体系完整,最大的亮点来自于磷酸铁锂。公司的产品份额占据国内市场份额的40%以上,稳稳占据国内第一、世界第三的地位。从技术上看,杉杉处于磷酸铁锂产业第2梯队中的领先地位,从目前公司公布的各项性能指标来看,公司的产品基本与国内领先企业相差不大,个别性能指标甚至优于一些企业。

b.杉杉股份负极材料中高端产品领先行业,霸主地位无人撼动。其中上海杉杉在中高端市场上占据绝对领先的市场地位,负极材料占整个电池成本的15%左右,公司在该领域具有绝对的竞争优势。

c.杉杉股份在电解液的生产上注重研发,位于行业第二的水平。目前国内电解液市场基本供需平衡,主要是存量市场,若新能源汽车兴起,市场的供需平衡将被打破,该业务增长前景不容忽视。

(4)销售模式

在销售方面,公司拥有稳定的客户团队,其客户包涵了几乎国内所有的动力电池生产巨头,包括比亚迪、DanionicsA/S、比克、ATL、力神等。杉杉股份统一的销售模式也为下游客户提供整体电池材料解决方案,对推动公司在锂电行业市场份额具有重大意义。

3.创投业务

在杉杉股份的经营业务中,投资其实也是不容忽视的一块。在创业项目的开发上,公司与多家海外及国内投资机构、券商、会计师、律师等中介机构建立战略合作关系,通过多种渠道大力开发具备上市潜质的优秀项目。公司持有1.79亿股宁波银行股权,收益已经颇丰。08年也完成对山东蓝海股份的投资;公司中科廊坊科技谷项目已开工建设并开始招商引资。

综合以上论述分析可以看出,杉杉股份从一个服装生产型企业逐步地提升为品牌时尚经营企业,从投资高科技产业板块到形成以产业为基础,以投资为手段,以资本的运作为手段,以产业资本和金融资本相结合的混合的、新颖的企业发展模式。

四、经营预测与估值

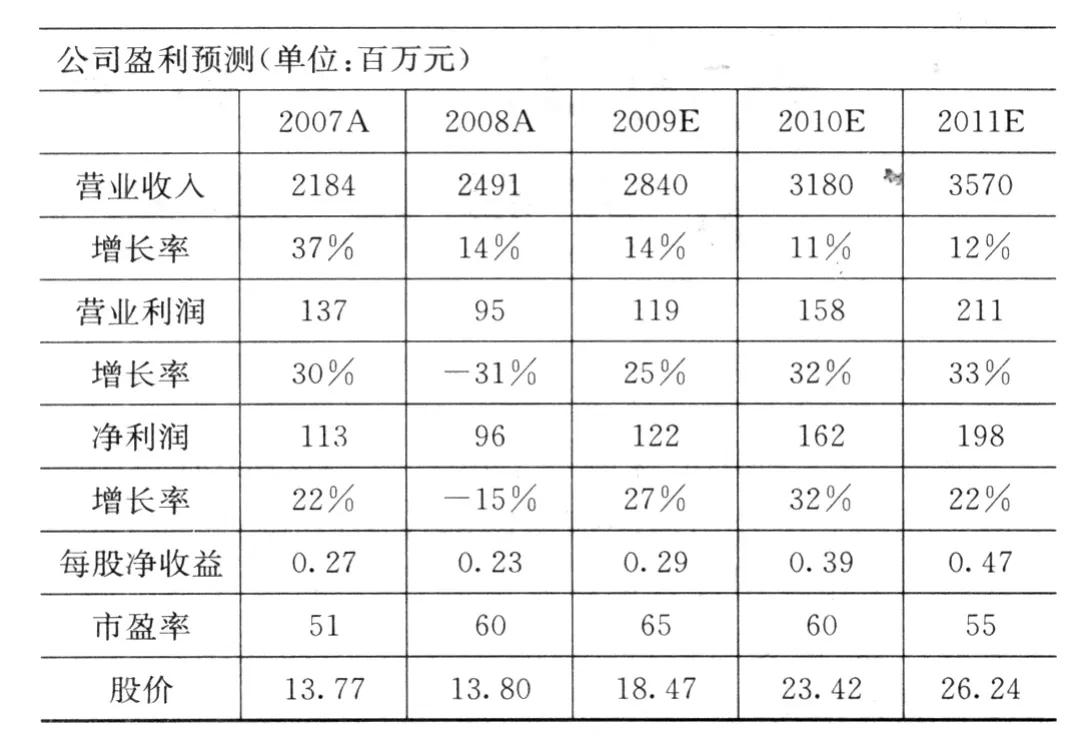

1.公司盈利预测与估值

2.预测分析

(1)公司锂电池材料的潜在突破能力很强

公司近两年的业绩还需投资收益的支撑,但公司在锂电池材料业务上的技术沉淀和业绩的潜在突破能力。锂电池材料业务发展前景广阔,由于产品结构完善,基本覆盖了全部锂电池材料业务,后期有望在产品结构调整方面推动盈利能力提升,同时已涉足产业量上游,对原料成本的控制将逐步体现竞争力,受益于未来新能源产业发展,电池材料将是公司未来业绩的主要推动力。一旦铁锂电池进入大批量生产采购阶段,公司可以通过生产线的改造迅速扩大磷酸铁锂正极材料的产能。而我国作为镍资源稀缺国家,下游不锈钢生产和HEV所需镍氢电池的需求增长也有望推动镍价的上升,从而给公司的矿产投资带来较大回报。

?

(2)公司潜在的资产重估空间巨大,为股价提供高安全边际

公司目前持有1.79亿股宁波银行的股权,按照目前宁波银行股价,潜在增值14.61亿元。廊坊科技谷规划共有5000亩土地,宁波杉杉产业园区拥有450亩土地。若对上述资产进行价值重估,公司每股净资产可增4元左右,达到8元,为公司的股价提供了较高的安全边际。

(3)在服装领域公司坚持做大杉杉核心品牌,继续推进多品牌、国际化战略

服装业务根基较厚,尤其是在品牌设计方面,有较大优势,未来有望在终端品牌销售环节与设计结合,推动服装产业提升。

3.投资预测

根据对公司业绩增长速度和市场前景分析,预期杉杉股份在2009——2011年将分别实现每股收益0.29,0.39,0.47元,分别对应的每股市盈率为65,60,55倍。杉杉股份目前股价为18元左右,略低于预测价格,有投资价值,但安全边际较小,并非最优的买入价格。

与此同时,考虑到锂电池行业的发展前景,以及作为行业龙头企业的杉杉股份自身的增长潜力,预期公司在未来五到十年都将会有长足的发展,公司所提出的“千亿杉杉”的目标也有望实现。因此,从长期来看,杉杉股份也拥有较大的投资价值。