我国东西部地区经济增长与政府财力动态关系对比研究——基于1978-2009年东西部地区数据的实证分析

2011-01-22□王聪

□王 聪

我国东西部地区经济增长与政府财力动态关系对比研究

——基于1978-2009年东西部地区数据的实证分析

□王 聪

改革开放以来,中国的经济发展呈现出明显的地区特征,东部地区具有独特的区位优势和雄厚的财力水平,经济增长速度一直高于中西部地区;西部地区疆域辽阔,人口稀少,是我国经济欠发达和最需要加强开发的地区。文章基于1978—2009年东部11省和西部12省地区生产总值与政府财力的时间序列数据,采用协整检验和格兰杰因果关系检验方法,构建向量误差修正(VEC)模型,运用脉冲响应分析和方差分解手段研究东西部地区经济增长与政府财力的动态关系并进行对比分析。结论表明:在我国当前形势下,公共财政应着眼于优化政府支出和完善财政管理体制,同时,有效地推进税制改革和促进经济长远发展也成为东西部地区分别面临的重要任务。[关键词]经济增长;政府财力;动态关系;协整检验;VEC模型

一、引言

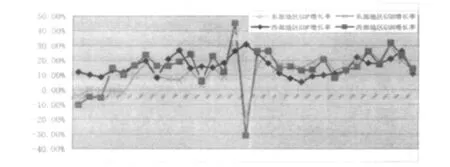

改革开放以来,随着市场经济体制的建立与完善,我国的经济总量与政府财力迅速增长。以东西部地区为例:2009年东部地区GDP较1978年增长了120.3倍,财政收入增长了33.8倍;同比西部地区GDP增长了92.9倍,财政收入增长了54.4倍,东部地区GDP增长幅度远远高于西部地区,而财政收入增长幅度低于西部地区。由图1可以具体看出,自1978年至今东西部地区均保持了较高的GDP年增长率和GSH年增长率,且两者之间存在大致相同的变化趋势(1995年除外),即东西部地区经济增长和政府财力之间可能均存在某种长期的动态关系,两者是相互促进的。

关于经济增长与政府财力的关系,许多学者已经做过理论方面的研究。一方面经济增长是政府财力的基础与保障,在国民收入的初次分配中,政府通过征税和收费等手段聚集经济资源,实现了财政收入的增长与自身财力的扩张,其中对税收收入与GDP之间关系的研究已经初步表明两者具有较强的关联性;另一方面,政府也通过投资、转移支付、政府购买等方式将掌控的财政收入投入到经济社会中,通过国民收入的再分配中的乘数效应、外溢效应、关联需求效应等带动经济的增长。与此同时,政府的收支活动也可能产生不利于经济增长的效应,例如不合理的税收带来的超额负担和价格扭曲,政府投资中重复建设、决策失误引起的挤出效应等。

图1 1978-2009年我国东西部地区GDP与财政收入增长率走势图

除此之外,1978-2009年以来我国财政体制改革与财政政策变迁也会很大程度上影响经济增长与政府财力之间的关系,1980-1988年我国实行“分灶吃饭”的财政体制,1988年以后建立了多种形式的地方财政包干体制,1994年建立了分税制财税体制,这一系列体制改革直接影响到我国各级政府财力随经济平稳增长的机制,这也可能是导致我国东西部地区在1994、1995年财政收入增长率均出现负值而GDP增长率急剧上升的原因。就我国实施的财政政策而言,1979-1985年政府实行扩张性的财政政策,导致财政收入负增长而GDP增长率高达10%的现象出现,1985年由于通货膨胀我国转向紧缩型的财政政策,财政收入增长率持续上升,时至1998年为了摆脱经济萧条的影响,积极的财政政策再度成型,财政收入增长率出现小幅度下降,2004年我国政府出台了稳健的财政政策,财政收入增长率趋于平稳。由此可见,若消除财政体制改革与财政政策变迁的影响,我国东西部地区GDP与财政收入均具有基本相同的走势和较强的相关性。

理论上经济增长与政府财力应当是相互影响的,但这一结论的成立还有赖于实证检验和分析。本文基于时间序列数据对东西部地区经济增长与政府财力之间的动态关系进行研究和对比分析。文章的第二部分进行变量的设定和协整检验、格兰杰因果关系检验;第三部分分别建立向量误差修正模型并进行脉冲响应和方差分解分析;第四部分得出结论并提出相关建议。

二、变量的设定和相关检验

(一)变量设定与数据处理

本文以东部11省①(西部12省②)的地区生产总值之和作为衡量东部(西部)地区经济增长的指标,以东部11省(西部12省)的财政收入之和作为衡量东部(西部)地区政府财力的指标,为了消除时间序列的不利影响,对上述数据进行对数变换,变换后的变量定义如下:

LNGDPD(LNGDPX):东部(西部)地区当年生产总值之和的自然对数值;LNGSHD(LNGSHX):东部(西部)地区当年财政收入之和的自然对数值。研究数据来自《中国统计年鉴2010》,采集数据区间为1978-2009年。

(二)平稳性检验

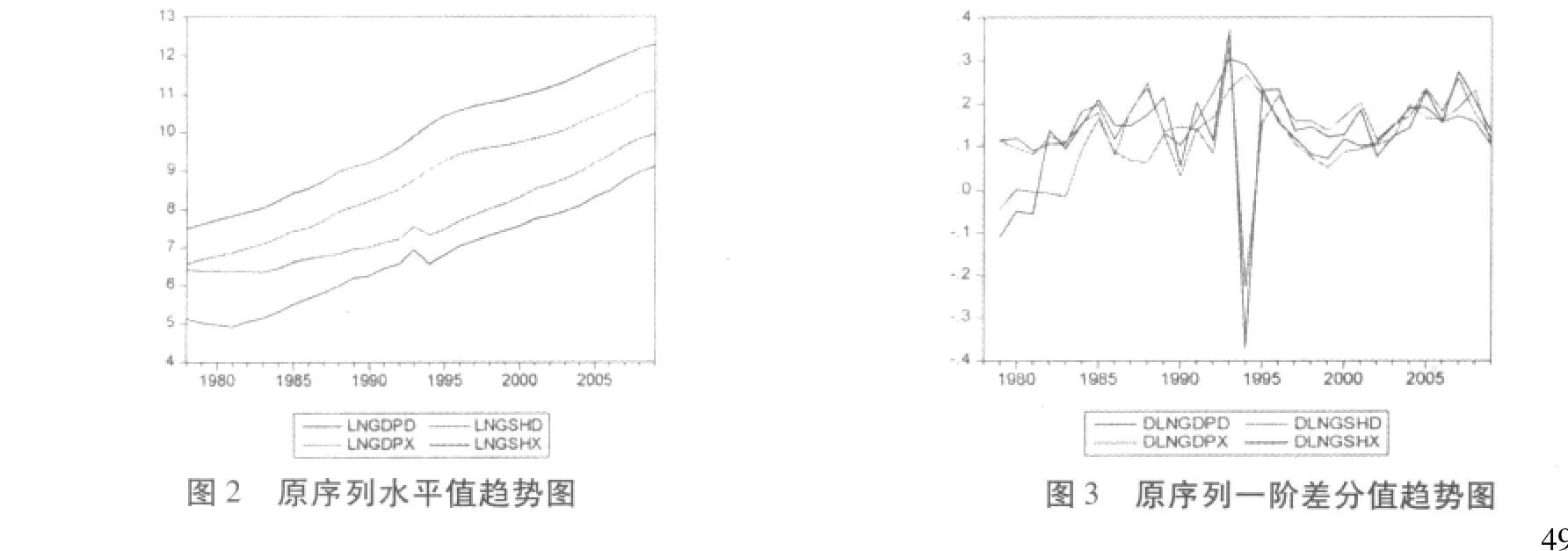

要探寻东西部地区经济增长与政府财力之间是否均存在稳定的关系,需要对时间序列进行协整分析。而在协整分析前必须对时间序列进行平稳性检验,防止虚假回归的产生。由图2、图 3对比可以看出:LNGDPD、LNGSHD和LNGDPX、LNGSHX序列均具有随时间逐渐上升的趋势,表现出非平稳的特征;经过一阶差分变换后的序列则表现出平稳的特征。为了检验上述判断,本文采用ADF检验方法对原序列及其差分形式进行单位根检验,滞后期数由AIC准则确定。由表1所示的检验结果来看,四个原序列的ADF检验在t统计量为5%的显著性水平下均大于对应的临界值,所以不能拒绝存在单位根的零假设,原序列是不平稳的。而经过一阶差分变换后的四个对应序列含有常数项的ADF值在5%的显著性水平下均小于对应的临界值,所以拒绝存在单位根的零假设,序列是平稳的。即LNGDPD与LNGSHD是一阶单整的,LNGDPX与LNGSHX也是一阶单整的,对应两者之间可能均存在协整关系。

表1 LNGDPD、LNGSHD与LNGDPX、LNGSHX序列及其差分序列的单位根检验结果

(三)协整检验

由于原序列为一阶单整,因此可以进一步进行协整检验,此处采用基于VAR模型的Johanson协整检验方法。检验结果如表2所示:以检验水平5%进行判断,对于序列LNGDPD与 LNGSHD,迹统计量检验有16.16 >15.49,0.005<3.84,最大特征值统计量检验同理,因此LNGDPD与LNGSHD存在协整关系;对于序列LNGDPX与LNGSHX,迹统计量检验有12.47>12.32,1.02 <4.13,最大特征值检验同理,因此LNGDPX与LNGSHX存在协整关系,即长期来看我国东西部地区经济增长与政府财力之间均存在稳定关系。

表2 Johanson协整检验结果

(四)格兰杰因果关系检验

本文进一步采用格兰杰因果关系检验法,考察序列 LNGDPD与 LNGSHD、LNGDPX与LNGSHX之间存在的协整关系。表3列出了格兰杰因果关系检验的有关结果。在5%的显著水平下,LNGSHD不是LNGDPD的Granger原因的假设被接受,LNGDPD不是 LNGSHD的Granger原因的假设被拒绝;同理,LNGSHX不是LNGDPX的Granger原因的假设被接受,LNGDPX不是LNGSHX的Granger原因的假设被拒绝。即对于我国东西部地区来说,经济增长显著影响了政府财力,而政府财力对经济增长的影响作用则不明显。

表3 格兰杰因果关系检验结果

可见我国东西部地区经济增长对政府财力均具有显著的影响作用,而政府财力的增加对经济增长均没有显著影响,我们可以将Johanson协整检验中的协整系数标准化,由此得出以LNGDPD为解释变量,LNGSHD为被解释变量和以LNGDPX为解释变量,LNGSHX为被解释变量的两个长期协整方程,其表现形式分别为:

LNGSHD=1.7488LNGDPD+0.2837,LNGSHX=1.1575LNGDPX+0.1062。

长期看来,东部地区政府财力对地区生产总值的弹性系数为1.74,西部地区政府财力对地区生产总值的弹性系数为1.16,即东部地区经济增长对政府财力具有更加明显的促进作用。

三、向量误差修正(VEC)模型分析

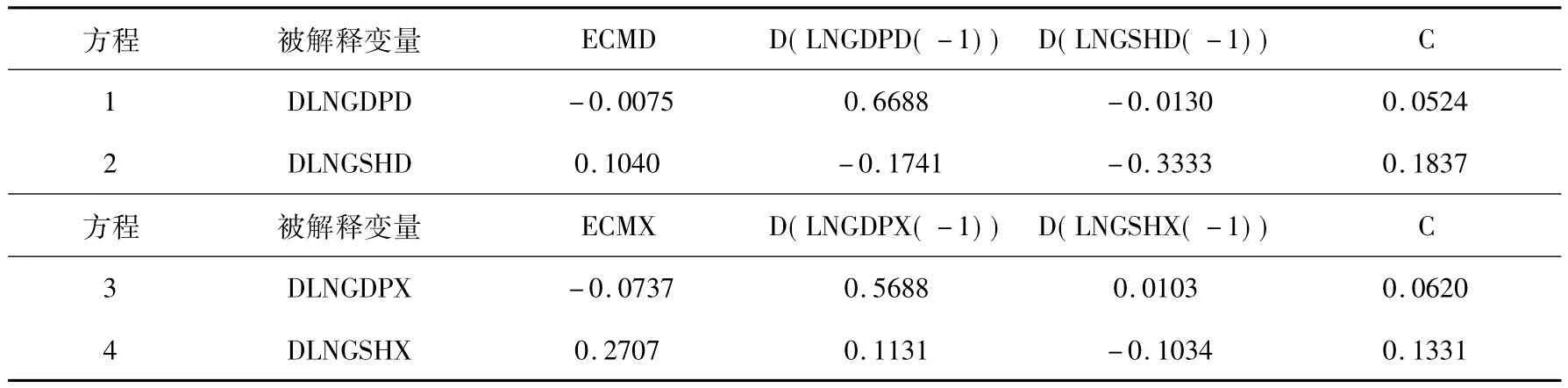

由于 LNGDPD与 LNGSHD、LNGDPX与LNGSHX之间均存在协整关系,则可以分别建立向量误差修正模型,对非约束的VAR模型施加协整约束,估计系数见表4,在方程1中ECM为 -0.0075,在方程 2 中为 0.1040,因此,误差修正项对LNGDPD具有负向的调节作用,对LNGSHD具有正向的调节作用,当东部地区经济增长偏离均衡状态时,会对非均衡状态进行负向调节;当政府财力偏离均衡状态时,会对非均衡状态进行正向调节。同时,滞后一期的LNGDPD增量和LNGSHD增量对LNGDPD的增长分别有显著的正效应和负效应,对LNGSH的增长均具有负效应。同理在方程3中ECM为-0.0737,在方程 4 中为 0.2707,因此,误差修正项对LNGDPX具有负向的调节作用,对LNGSHX具有正向的调节作用,当西部地区经济增长偏离均衡状态时,会对非均衡状态进行负向调节;当政府财力偏离均衡状态时,会对非均衡状态进行正向调节。同时滞后一期的LNGDPX增量与LNGSHX增量对LNGDPX的增长均具有正效应,前者在统计上是显著的,对LNGSH的增长分别具有正效应和负效应。

表4 VEC模型估计结果

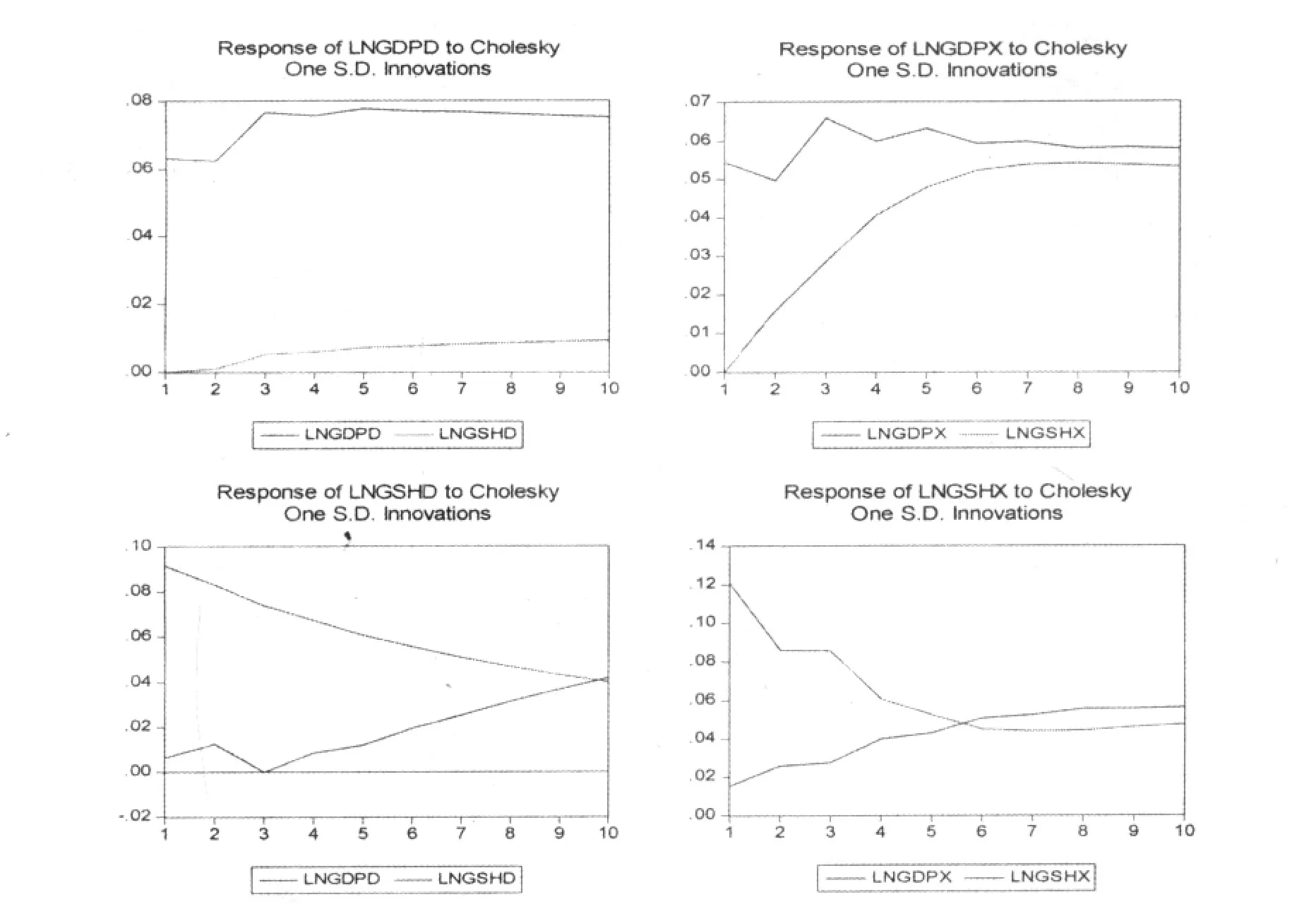

为了分别考察东西部地区经济增长与政府财力之间的动态关系,我们对其进行广义的脉冲响应分析,脉冲响应函数通过描述系统对冲击扰动的动态反应,进而判断在动态反应中变量间的时滞关系。基于已经建立的VEC模型,将脉冲响应函数的追踪期数定为10期,则分别得到 LNGDPD与 LNGSHD、LNGDPX与 LNGSHX对于一个自身的和对方的标准信息的广义脉冲响应曲线,如图4所示。

首先分析LNGDPD和LNGSHD对自身信息和对方信息的一个标准差扰动的脉冲响应。LNGDPD对自身信息的脉冲响应持续增大,在第三期后趋于平稳0.075,对LNGSHD信息的脉冲响应在第一期为零,之后正向增强,但增长幅度微小且在第四期后维持在0.01;LNGSHD对自身信息的脉冲响应在第一期为0.09随后持续呈现下降趋势最后维持在0.04左右,对LNGDPD信息的脉冲响应在第一期仅为0.02,第三期下降为0,随后逐渐增大,但是增速有所放缓,且在第10期超过了LNGSH对自身信息的脉冲响应。由此可知我国东部地区经济增长具有较强的自身带动效应,长期来看还可以促进政府财力的增加,而政府财力短期也受自身的显著影响,但对经济增长没有明显的促进作用。

其次分析LNGDPX和LNGSHX对自身信息和对方信息的一个标准差扰动的脉冲响应。LNGDPX对自身信息的脉冲响应持续增大,在第三期达到最大0.065后下降,之后趋于平稳0.055;对LNGSHX信息的脉冲响应在第一期为零,之后正向增强,但增长幅度不断减少,在第六期后维持在0.05左右,LNGSHX对自身信息的脉冲响应在第一期为0.12,第二期降为0.08后继续呈现下降的趋势,最后维持在0.04左右,对LNGDPX信息的脉冲响应在第一期为0.01并逐渐增大,在第6期之后超过了LNGSHX对自身信息的脉冲响应。由此分析我国西部地区经济增长也具有较强的自身带动效应,并且在长期促进了政府财力的增长,政府财力受自身影响显著,但不具有持续的效应,而相比东部地区,政府财力的增加虽然在当期对经济增长没有影响,在以后各期则具有显著的促进作用。

图4LNGDPD与LNGSHD、LNGDPX与LNGSHX的脉冲响应曲线图

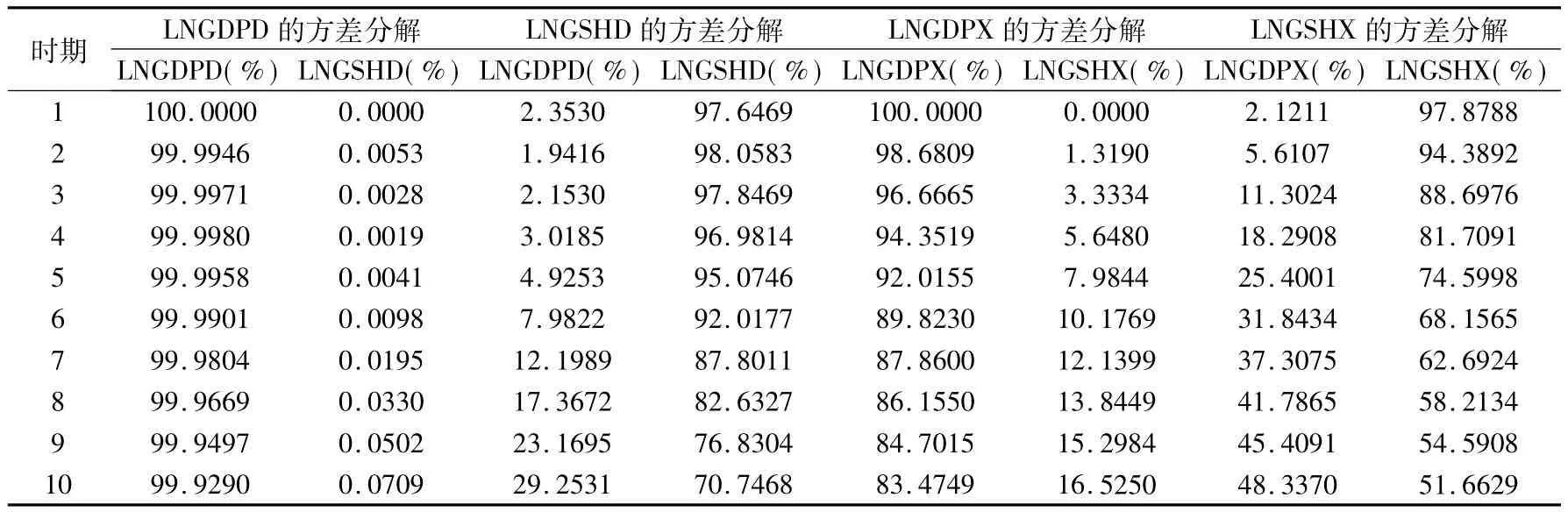

下面再运用方差分解的方法做进一步的分析,从表5可以看出,在LNGDPD的变动中,第一期仅受自身波动的影响,但其贡献率逐渐减小直到第十期下降为 99.92%,LNGSHD对LNGDPD的影响从第二期开始显现并逐渐增强至第十期的0.08%,但始终占据较小的比重;而在LNGSHD的变动中,第一期自身波动影响贡献率达到97.65%,之后逐渐减小,而LNGDPD的影响持续增大,在第十期已经达到29.25%。即东部地区经济增长几乎完全依靠自身的带动效应,政府财力虽然也受自身显著影响,但经济增长对政府财力的增加具有滞后的长期显著影响。

表5 方差分解结果

同时,在LNGDPX的变动中,第一期仅受自身波动的影响,但其贡献率逐渐减小第十期降为83.47%,LNGSHX对 LNGDPX的影响从第二期开始显现并逐渐增强至第十期的16.53%;在LNGSHX的变动中,第一期自身波动影响的贡献率达到97.88%,之后逐渐减小,LNGDPX的影响则持续增大,在第十期达到48.33%。这也说明我国西部地区经济增长具有较强的自身带动效应,政府财力受自身显著影响,也受到经济增长带来的滞后的长期显著影响。同时在长期看来西部地区政府财力对经济增长的贡献率比东部地区高出10%左右,经济增长对政府财力的影响作用虽然在当期弱于东部地区,但在长期来看远远强于东部地区,西部地区应更加注重经济的长远发展。

四、结论与建议

根据以上分析,本文得出如下结论:我国东西部地区经济增长与政府财力之间均存在长期的协整关系,但经济增长对政府财力的促进效应远远大于政府财力对经济增长的促进效应。短期来看,经济增长可以促进自身和政府财力的增长,而政府财力的扩张虽对自身的增长有利,对经济增长的促进效果并不理想,这可能由于财政支出没有发挥应有的激励效应和对经济增长的带动效应,优化政府支出和完善财政管理体制应成为公共财政的重要任务。同时通过东西部地区的对比还可以发现:东部地区经济增长对政府财力的当期促进作用高于西部地区,而在长期看来西部地区经济增长对政府财力以及政府财力对经济增长的影响均高于东部地区,两者之间存在更加良性的相互带动效应,这一方面由于我国税制结构不合理,特别是东部地区大口径的宏观税负过高,另一方面,西部地区应当有效落实西部大开发政策,促进经济长远发展。对此本文提出如下的政策建议:

首先,针对我国面临的优化政府支出和完善财政管理体制的问题,要先结合当前实施的积极的财政政策,以公共财政和民生财政理念为导向,科学界定财政支出范围,合理划分政府和市场的职责范围,以社会公共需要为标准解决财政供给的“越位”与“缺位”的问题;再以改善民生为重点,加强社会公共性开支,扩大公共服务覆盖面,例如加大对三农的支持力度,改善农业的基础设施,优化财政资源配置职能。对于完善财政管理体制,一是深化预算管理改革,推行综合预算管理,提高预算编制的公开性和透明度,二是尽快建立外部压力机制,完善财政支出绩效评价体系,对财政支出效果和支出效益进行综合评判。同时还要注重产业结构调整,不断优化政府公共投资的领域,最大限度地发挥财政政策的激励效应和带动效应,以实现宏观经济的调控目标。

其次,东部地区作为我国经济最发达的地区,面临较高的宏观税负水平,应在整体上加快推动新一轮税制改革,坚持贯彻“简税制、宽税基、低税率、严征管”的原则,合理调整税制结构,实行结构性减税,公平税收负担,提升税制竞争力,使其既满足公共服务均等化的需要,又符合国家产业结构调整的规划。具体措施包括:完善流转税和所得税的相互配合机制,建立多税种、多环节、多层次调节的复合税制体系,采取差别税收政策和更为灵活的税收激励政策,促进经济结构调整和优化,加快经济发展方式转变;构建科学合理的地方税体系,切实保障地方财力的稳步增长和地方政府职能的有效实现;以健全扶持政策为主线,进一步完善现有税收优惠政策,形成有利于资源节约型和环境友好型社会建设的税收导向,强化税收推动产业结构调整和技术升级的功能作用。

再次,我国西部地区经济发展水平低,基础设施建设落后,人均国内生产总值仅相当于全国平均水平的60%左右,贫困人口大部分也分布于这一地区。实施西部大开发战略,加速西部地区发展,是缩小地区差距和扩大国内需求、保持国民经济持续快速健康发展的客观要求。西部地区应当抓住历史机遇和现实条件,利用中央政府的政策投入和资金投入,以促进经济长远发展为重心,实现产业结构的优化升级,培育优势和核心产业,同时充分发挥市场对西部经济发展的积极效应和市场机制的资源配置作用,广泛推进东部和西部之间多层次、多形式的经济技术协作和要素的跨区域流动,从而进一步探寻适应市场新态势、适合西部区情的发展战略与对策,促进西部地区经济的长远发展并发挥经济增长自身有效的带动作用。

注 释:

①我国划分为东部、中部、西部三个地区的时间始于1986年,由全国人大六届四次会议通过的“七五”计划正式公布。东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南等11个省(市)。

②1997年全国人大八届五次会议决定设立重庆为直辖市,划入西部地区2000年国家制定的在西部大开发中享受优惠政策的范围又增加了内蒙古和广西。西部地区包括的省级行政区共12个,分别是四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

[1]曾康华,刘翔.经济增长与政府财力的动态关系研究:基于1978-2009年北京市数据的实证分析[J].经济与管理研究,2009,(12):47-51.

[2]刘翔,曾康华.山东省政府财力与经济增长的动态关系[J].山东经济,2010,(2):150-154.

[3]贾康.中国财税改革30年:简要回顾与评述[J].财政研究,2008,(10).

[4]韩晓琴,谢启标.公共财政框架下的财政支出结构的调整与优化[J].财会研究,2008,(15):6-9.

[5]李波.我国宏观税负水平的测度与评判[J].税务研究,2007,(12).

Since the reform and opening up,China's economic development presents obvious regional characteristics.The eastern region with unique geographical advantages and strong financial resources has been higher than the level of the central and western regions in economic growth.Territory,the vast western region,sparsely populated,economically underdeveloped,are the areas most in need to enhance the development.This article based on 1978-2009 in the eastern and western province of GDP and government finances time series data,used the cointegration test and Granger causality test method,Constructed VEC model,used the impulse response analysis and variance decomposition to study the dynamic relationship between economic growth and government finances comparatively.The conclusion shows that in our current situation,public finances shall focus on the optimization of government spending and improve the financial management system,at the same time effectively promoting the tax reform and economic growth has become,respectively,important tasks east and west facing.

The Comparative Study on the Dynamic Relationship between the Economic Growth and the Government Finances in the Eastern and Western China——Based on 1978-2009 data,in the Eastern and Western Analysis

WANG Cong(48)

F812

A

1008-8091(2011)03-0048-06

2011-04-04

本文是中央财经大学“211工程”三期国家重点学科建设课题(编号:CZXY0901)阶段性研究成果。

中央财经大学财政学院,北京,100081

王 聪(1988- ),女,山东德州人,中央财经大学财政学硕士研究生,研究方向:财政学。

邓秀丽)