中日个人所得税“起征点”之比较

2010-12-26王雁玲

王雁玲

(北京大学经济学院,北京100871)

中日个人所得税“起征点”之比较

王雁玲

(北京大学经济学院,北京100871)

中国与日本具有深厚的历史渊源,两国的社会文化也比较相似,而且日本在制定个人所得税制度和征缴税收等管理方面具有丰富的经验,将日本的个人所得税制度与中国进行对比,并在此基础上进学习和借鉴,对促进中国个人所得税制度的改革与完善很有帮助。本文对比了中日两国的个人所得税制度,重点分析了两国在税率结构和起征点之间的区别,最后给出了可资我国借鉴的财税政策建议。

个人所得税 起征点 比较借鉴

一、中国与日本个人所得税制度的发展

个人所得税是对个人所取得的收入或所得征收的一种税①吴旭东、陈波:《个人所得税》,辽宁人民出版社1994版,第1页。。它是筹集财政收入的重要来源,是调节个人收入分配的重要手段。在我国税收体系中起到了非常重要的作用,也是目前世界各国普遍征收的一种税制。

(一)中国个人所得税的发展

在中国,个人所得税已经成为第四大税种,它的主要功能是聚集国家财政收入和公平收入分配。中国主要采用分类税制,而其他大多数国家都采用综合税制或混合税制。相对于西方国家而言,个人所得税在中国的发展较晚。新中国成立前后,这一税制并没有得到切实的发展。直到1978年,随着改革开放政策的实施,中国才开始逐步构建个人所得税制度。到1994年,中国将对外籍个人征收的个人所得税、对国内居民征收的城乡个体工商业户所得税和个人收入调节税这三种税赋统一起来,实施了新的个人所得税法,建立起了中国的个人所得税制度。在随后的几年中,个人所得税制度得到了发展和完善。1999年中国开始征收了储蓄存款利息个人所得税;2000年中国对投资者的经营所得开始征收个人所得税,而对他们所投资的个人独资企业和合伙企业停止征收企业所得税,从而使双重征税的问题得到了解决。为了降低社会中低收入者的税收负担,在2005年和2007年,政府两次提高了个人所得扣除标准,使得中国低收入人群的自由可支配收入有所增加。

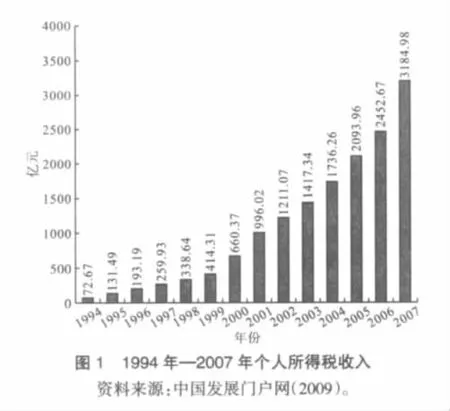

由图1可以看出,从1994年到2007年,中国个人所得税收入逐年递增,年均增长率为34%。1994年中国个人所得税的税收收入近73亿元,到了2007年已增加到3184.98亿元,增长了42.6倍。在这一段时间内,个人所得税收入占我国GDP的比例由0.15%增加到1.24%,占中国总税收收入的比例由1994年的1.4%增加2008年的6.4%②中国发展门户网,

(二)日本个人所得税的发展

日本在1887年开始征收个人所得税,实行分类综合所得税制度,是世界上较早开征这一税种的国家。日本的中央、都道府县和市町村三级政府都对个人所得课税,其中,中央征收的个人所得税属于国税;都道府县和市町村征收的是个人居民税,属于地方税。在日本,个人所得税收入约占总税收收入的三分之一,是日本的主体税种。

1.关于个人所得税成为日本主体税种的解释。日本个人所得税收入之所以在总税收收入中占有较大比重,可以有以下几个方面解释①东莞市国税局,

2.日本的个人所得税扣除。日本将纳税人收入项目在税法上分为10类,按三种方法计征个人所得税:其一是综合计征法,适用于不动产所得、经营利润、工薪收入、临时所得、其他收入;其二是分类计征法,适用于退休金、林业收入;其三是综合或分类选择计征法,适用于利息、股息和资本利得。在个人所得税费用扣除这一方面,日本主要包括取得收入的成本扣除和生计扣除两部分②韦忠娟:《试析中、日个人所得税》,

由以上的几点分析可知,日本的个税政策非常具有严谨性,对每一项收入所得都进行了细致的划分,考虑到了纳税人的收入和开支,从而达到合理税收的目的,是值得我国借鉴的。

二、中国与日本个人所得税税率及起征点的对比(工资、薪金所得税率)

(一)中日之间税率的对比

我国的个人所得税税率较高,累进税率级数也多,因此有进一步简化税率结构的空间。我国个人所得税税率有两种形式,超额累进税率和比例税率。其中,工资、薪金所得适用5%—45%的九级超额累进税率(如表1所示);5%—35%的五级超额累进税率适用于个体工商户的生产经营所得,对企事业单位的承包、承租经营所得,个人独资企业和合伙企业投资者的生产经营所得;20%的比例税率适用于稿酬所得,劳务报酬,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得等均适用。

与中国相比,日本在核算税率时,主要使用超额累进税率,然后是比例税率。从20世纪80年代以来,日本经济的发展比较缓慢,因此政府采取了一系列减税措施来吸引投资、促进消费来提高本国经济的发展。同一时期,日本也调整了个人所得税累进税率,从1969年到1983年,个人所得税实行了16级超额累进税率,最高边际税率为75%。2007年,税率的档次已经减少到6档,最高税率降为40%(见表2)。

①厦门市地方税务局:个人所得税,

从表2可以看出,日本的税率相对于中国是较低的,且税率层级清晰简单,这在核算税收时比较容易界定纳税人的层级,计算起来不复杂。而中国的九个税收层级比较繁复,使得征收管理起来程序比较复杂。因此,可以适当简化和降低税率,使得在核算税收程序相对简单。另外,日本政府考虑到了家庭成员数或家庭负担这一因素,对不同的家庭规定了不同的个人所得税率。由表3横向看来,每一年里的数据显示,若该纳税人是单身,他的纳税额所占GDP的比例相对于结了婚且有两个孩子的家庭要少很多,纵向看来,随着日本税收制度的发展,税率的降低和税收层次的减少,每种家庭类型的税收占GDP中的比重都是逐年递减,因此也减少了国民的税收负担。表3说明了在日本不同的家庭成员数按不同的税率缴税,对纳税人是比较公平的。而中国在征收个人所得税时并没有考虑到纳税人的家庭负担情况,对境遇不同的纳税人却进行了统一税收,这样会使税收的缴纳过程出现不公平现象。

(二)中日之间个税起征点的对比

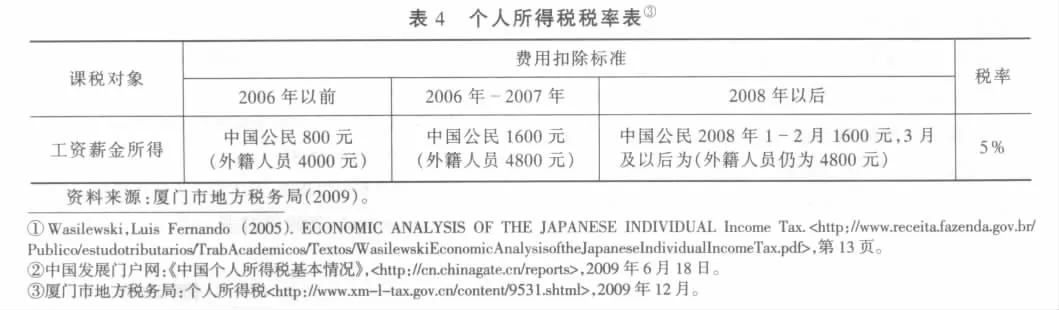

随着我国经济的迅速发展以及人们收入的提高,我国个税起征点经历了两次上调,如表4所示,从2006年以前的800元/月调高至2006年的1600元/月,随后在2008年又将个税起征点上调至2000元/月。在这一政策下,虽然我国的财政收入会明显降低,但相当一部分国民将会免交个人所得税,减少他们的负担,且月工薪收入在3000元到10000元之间的纳税人,每月应纳个人所得税额一般也仅为20元到825元之间,税收负担都不会超过10%。我国工薪收入者的所得税收入占个人所得税总收入的50%。然而在2008年,城镇居民人均可支配收入中工薪收入所占比重达71.6%,作为社会中的主要群体,工薪阶层构成了个人所得税的最大税源。其次,我国近年来职工工资增长较快,纳税人数不断增加,个人所得税收入增长迅猛。例如1998年,我国城镇职工年平均工资为7479元,到了2007年则为24932元。1998年工薪所得纳税人次为1.09亿人次,2007年则上升为8.5亿人次。最后是工薪收入者中的高收入者对税收贡献越来越大。据国家税务总局的统计,2005年,全国年工资收入25万元以上的纳税人占工薪收入纳税人数的比例接近5‰,缴纳的税款约占工薪所得项目总税额的15%,而2007年对工薪所得征收的个税收入中,适用20%(含)以上税率(即月工薪应纳税所得额在5000元以上)的纳税人次占工薪所得总纳税人次的4.43%,但缴纳税额却占工薪所得总税额的44.44%②。

与我国拥有全国统一标准的起征点有所不同,日本个人所得税的最低征税起点并不是固定的,而是根据基本生活扣除额等因素的影响而变化的,是将各种免税扣除额累计相加,从而得出最低税收起征点。例如,对于一个标准家庭(夫妇二人,子女二人)和一个三口之家来说,这两个家庭在扣除了个人所得税(国税)项目后,四口之家的个人所得税最低征税起点为384.2万日元,而三口之家的最低征税起点则是283.3万日元,无子女家庭的征税起点为220万日元,独身者为114.4万日元。然而,如果一个标准之家,年收入不超过384.2万日元的,则不需缴纳个人所得税(国税);年收入不超过325万日元者,个人所得税(国税)和住民税都无需缴纳①东莞市国税局:《日本的个人所得税》

将中国与日本个人所得税的起征点对比之后可以发现,中国实施的一刀切的纳税起征点政策,没有考虑到纳税人所在城市的消费水平和家庭情况,家庭消费支出不同的人按照相同的税收起征点核算税收,这对于社会群体而言是相对不公平的。而日本以纳税人的家庭情况来核算他们的税收起征点,既让纳税人在缴纳税款时可以没有后顾之忧,又可以对社会的收入再分配起到非常有效的作用,值得中国学习和借鉴。

三、总结与建议

日本作为在征收个人所得税方面有历史经验的发达国家,拥有严谨和科学的税款征收、税收检查制度和税收检查队伍,最重要的是该国的大多数纳税人都具有很强的纳税意识和纳税自觉性。中国产生个人所得税的时间较晚,而且在发展过程中该税收并没有得到实质性的落实,真正实施这一财税政策也是从20世纪90年代初才开始的,因此这一税种对于中国的税收政策来讲是比较新的,对日本在个税制度方面的学习是非常有必要的。

在税率方面,中国拥有九级超额累进税率,而日本只有六级超额累进税率,且在个人所得税税率方面,相对于日本,中国的税率是较高的。因此适时调整中国的个人所得税税率,减轻纳税人的税收负担,减少税率的级层数值得中国政府考虑和借鉴,正如现在世界上税制改革的发展趋势一样,简化税制、减少优惠、拓宽税基、降低税率、提高费用扣除额和税收指数化已成为全球性的所得税改革规律②吴旭东、陈波:《个人所得税》,辽宁人民出版社,1994年版,第5页。。此外,中国与日本的个人所得税起征点也有很大的差异。在中国,每一个人都按同一个税收起征点来核算税收,而在日本却根据每个国民的家庭情况计算出不同的个税起征点,充分考虑到了每个纳税人的纳税能力。因此,中国在核算个人所得税起征点时也应该首先考虑到纳税人的利益。综上所述,对中国个人所得税制度提出以下完善建议:

1.改变税制模式。可以借鉴日本的经验,实行混合所得税制,以综合税制为主,分类所得税制为辅。这样既吸取了这两种税制的优点,也有利于控制税源流失和税负公平。

2.优化超额累进税率的档次。从日本和其他西方发达国家的个人所得税税率结构可以看出,累进税率档次不应过于繁复。因此降低税率,减少累进税率档次是中国个税改革的重点之一。可以考虑将现有的个人所得税中工资薪金所得9级超额累进税率减少至3—5级。并且在税率调整后,照顾中低收入者,降低他们的税率与税负,对高收入者要进行适度的重税。

3.合理调整个税起征点。在调整中国个税起征点时,可以参考日本的核算方法,计算时应充分考虑每位纳税人家庭人员的不同构成,以及基本生活需求的实际情况,以实现公平客观的个税征收,使税收政策更有利于低收入群体。

〔1〕 王乔,席卫群.比较税制.复旦大学出版社,2009年.

〔2〕 付伯颖,苑新丽.外国税制.东北财经大学出版社,2007年.

〔3〕 代慧斌,杨宏玲.中日个人所得税比较及启示.日本问题研究,2006年第2期:23-26.

〔4〕 付子媛.浅议日本个人所得税制度.中国财经信息资料,2004年第34期:27-31.

〔5〕 中华人民共和国财政部.日本的个人所得税制.

C913.7

A

1672-9544(2010)11-0076-05

【责任编辑 张兵男】