甘肃省农村金融效率实证研究

2010-12-23李国璋耿理想王秋晨

李国璋,耿理想,王秋晨

(兰州大学 经济学院,甘肃 兰州 730000)

甘肃省农村金融效率实证研究

李国璋,耿理想,王秋晨

(兰州大学 经济学院,甘肃 兰州 730000)

本文基于JeffreyWurgler直接考察资本配置效率的方法,运用协整检验和Granger因果检验研究了甘肃省农村金融效率。实证结果表明:1996~2007年甘肃省农村贷款配置效率整体较低,其农村金融市场配置功能没有得到充分发挥。优化制度环境,引入新的金融机构是提高甘肃省农村金融效率的必由之路。

农村金融;配置效率;JeffreyWurgler模型

金融发展理论认为经济的增长与金融市场的发展息息相关。经济学家普遍认为:金融市场的发展能提高资本配置效率,从而促进经济的增长。从这个角度来看,我国从2006年开始推进的新农村建设主要靠农村金融发展的支持,而农村金融发展又离不开农村金融效率的提高。反观甘肃省的农村金融改革状况,虽然2006年甘肃省成为在农村增设村镇银行、贷款子公司和农村资金互助社三类银行业金融机构的首批6个试点省份之一,但截至2009年年底,整个甘肃省仅有8家村镇银行和2家农村资金互助社,只完成了计划数的55.6%。目前,甘肃省农村金融形势还十分严峻,主要表现为资金供求矛盾十分突出,资金需求远远大于资金供给,农民贷款困难。这些显然是农村金融资源配置效率方面的问题。因而研究甘肃省农村金融效率并分析其在资源配置中所产生的问题对加速甘肃省农村金融机构改革进而促进经济增长具有重要意义。

一、文献综述

资本配置效率问题一直是国内外学者争先研究的热门话题。基于利用资本边际产出率的差别程度来判断资本配置效率的方法,AtsukuUeda(1999)、Cho(1988)研究了韩国的资本配置效率,Ba sudebGuha-Khasnobisetal.(2000)研究了印度资本配置效率,才国伟、舒元(2009)研究了我国的资本配置效率。与之不同的另外一种方法是由JeffreyWurgler(2000)首先提出来的,这种方法的主要思想是社会资本是否能主动从低资本回报率的行业或部门流向高资本回报率的行业或部门是考察资本配置效率高低的重要指标。JeffreyWurgler(2000)考察了65个发展中国家和发达国家的资本配置效率;韩立岩、蔡红艳(2002)以39个行业1991~1999年的数据为基础考察了我国20世纪90年代的资本配置效率;方军雄(2006)动态研究了我国资本配置的效率,发现随着市场化进程的深入此效率有所改善;成力为、孙玮和王要武(2009)分析了我国制造业28个行业的资本配置效率及其行业影响因素;韩昱、花小安(2009)基于山东省工业行业的面板数据分析了中国省域层面资本配置效率。

在我国,金融市场目前可以说是进行资本配置的主要市场,所以国内的不少学者都从金融市场的角度研究资本配置效率,尤其是农村金融的资本配置角度。马晓河(2003)以定性研究为主,对中国农村金融体系信贷资金配置效率进行了研究;蓝海涛(2004)认为中国的农村金融信贷配置效率较低;姚耀军、和丕禅(2004)对我国1999~2002年农业信贷绩效,利用固定及随即效应估计法进行了实证研究;张兵、许国玉(2007)基于JeffreyWurgler的思想研究了江苏省农村金融资本配置效率;同样基于这一思想,任芳、尹优平、常冕(2009)分析了山西省农村金融资源配置效率;唐青生、周明怡(2009)基于主成分分析法研究了西部地区农村金融资源配置效率。

在上述研究中有对我国社会总资本配置效率的分析,亦有对中国整个农村金融或区域性农村金融资本配置效率的研究,但是对于甘肃省内农村金融效率的实证研究几乎没有,这严重影响到我们对甘肃省农村金融状况的正确判断,也就更不利于对今后农村金融改革方向的确定。本文以甘肃省为例探讨甘肃省农村金融的资本配置效率,重点考察甘肃省农村金融市场的资金配置功能是否得到了有效的发挥。这对加速甘肃省农村金融机构改革进而促进其经济增长具有重要意义。

二、模型建立与指标选取

(一)模型建立

本文基于JeffreyWurgler(2000)的基本模型,模型为:

其中,I为固定资产存量,V为利润,t和i分别为年份与行业的编号,ηi为弹性指标。在这个模型中,有重要的意义,它表示行业资金的追加(或撤出),对盈利能力变化的弹性,意味着当行业利润相对于上年增长(或减少)一个百分点时,该行业的资产存量相对上一年将变化多少个百分点。ηi>0表示第t年内某行业利润相对于去年增加时,投入该行业的投资也是增加的。ηi<0表示第t年内某行业利润相对于去年增加时,该行业的投资是减少的。ηi= 0表示第t年内,某行业的投资量与利润增减无关。

(二)指标选取

考虑到甘肃省农村经济内传统农业和乡镇企业这两大行业在甘肃省农村总产值中占的比重较高,且数据易得,所以本文围绕这两个行业进行指标选取。

三、数据处理及模型求解

(一)根据《1996~2008年甘肃金融年鉴》《1996~2008年甘肃统计年鉴》《1996~2008年甘肃农村统计年鉴》所披露的相关信息,我们将1996~2007年个变量初始数据整理如下(见表1):

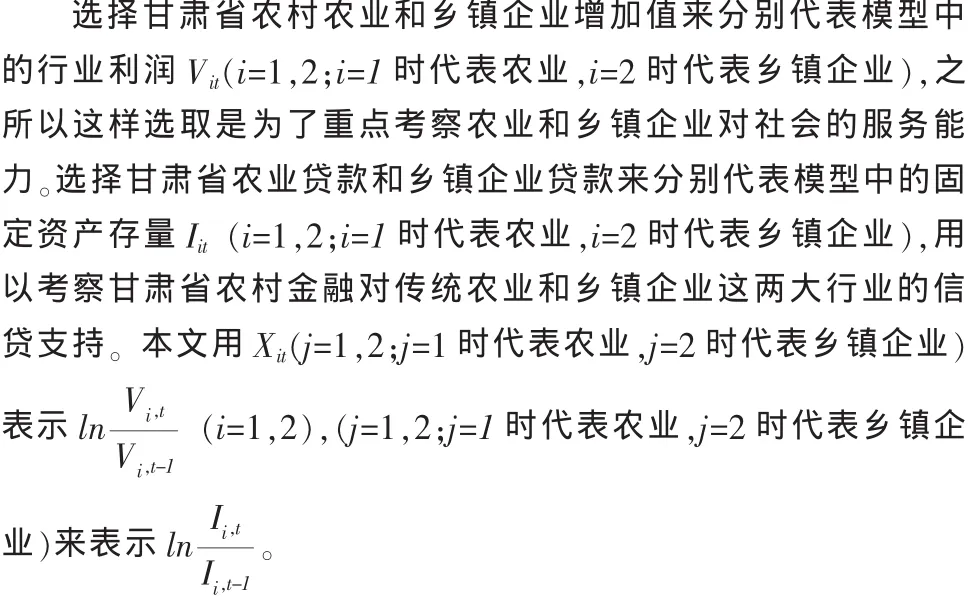

从图1中我们可以看出,除了乡镇企业增加值比之外,其他三个环比比值都在1~1.5之间,都处于稳定增长的状态。而乡镇企业增加值环比比值在1997年大幅度下跌至0.3,但1998年马上又调整回来上升到2.2,还有2007年,该比值又一次下跌至0.5,其余各年增长速度都比较正常。就传统农业来看,它各年的贷款环比比值普遍高于其增加值环比。而就乡镇企业来看,情况正好相反,它各年的贷款环比比值普遍低于其增加值环比。同时,我们可以看到乡镇企业的增加值环比比值大致高于农业增加值环比比值。就此我们推断,甘肃省农村金融机构的贷款并没有更多地流入到资本回报率高的行业,因而其配置效率较低。

(二)模型求解

1.单位根检验

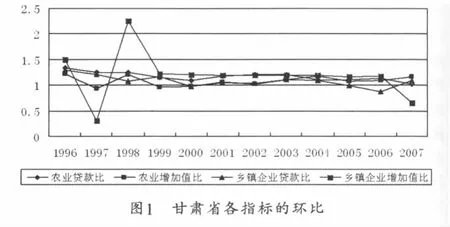

在进行时间系列分析时,传统上要求所用的时间系列必须是平稳的,即没有随机趋势或确定趋势,否则会产生“伪回归”问题。但是,在现实经济中的时间系列通常是非平稳的,这里首先对和,和序列分别进行ADF类型单位根检验,结果见表2。

由表2结果可以看出,原序列X1t,X2t,Y1t,Y2t在5%显著水平下都是非平稳序列,为了避免伪回归,这里不能用传统的最小二乘法。而一阶差分序列 ΔX1t,ΔX2t,ΔY1t,ΔY2t在 5%显著水平下均已平稳。我们可以对它进行差分把它变平稳,然后回归,但这样会让我们失去总量的长期信息,而这些信息对分析问题来说又是必要的,所以用协整来解决此问题。可以判定 ΔX1t,ΔX2t,ΔY1t,ΔY2t都为一阶单整序列,满足协整检验前提,下面进行通过协整检验,来验证X1t和Y1t,X2t和Y2t两两之间是否存在长期的稳定关系。

表1 模型中各变量的初始数据

(续表1)

2.协整检验

这里涉及两个序列间的协整关系,两个时间序列,如果两个变量都是单整变量,只有在它们是同阶单整才可能存在协整关系。为了反映变量之间长期稳定的比例关系,本文采用Engle和Granger于1987年提出的两步检验法,即EG检验。

检验方法如下:

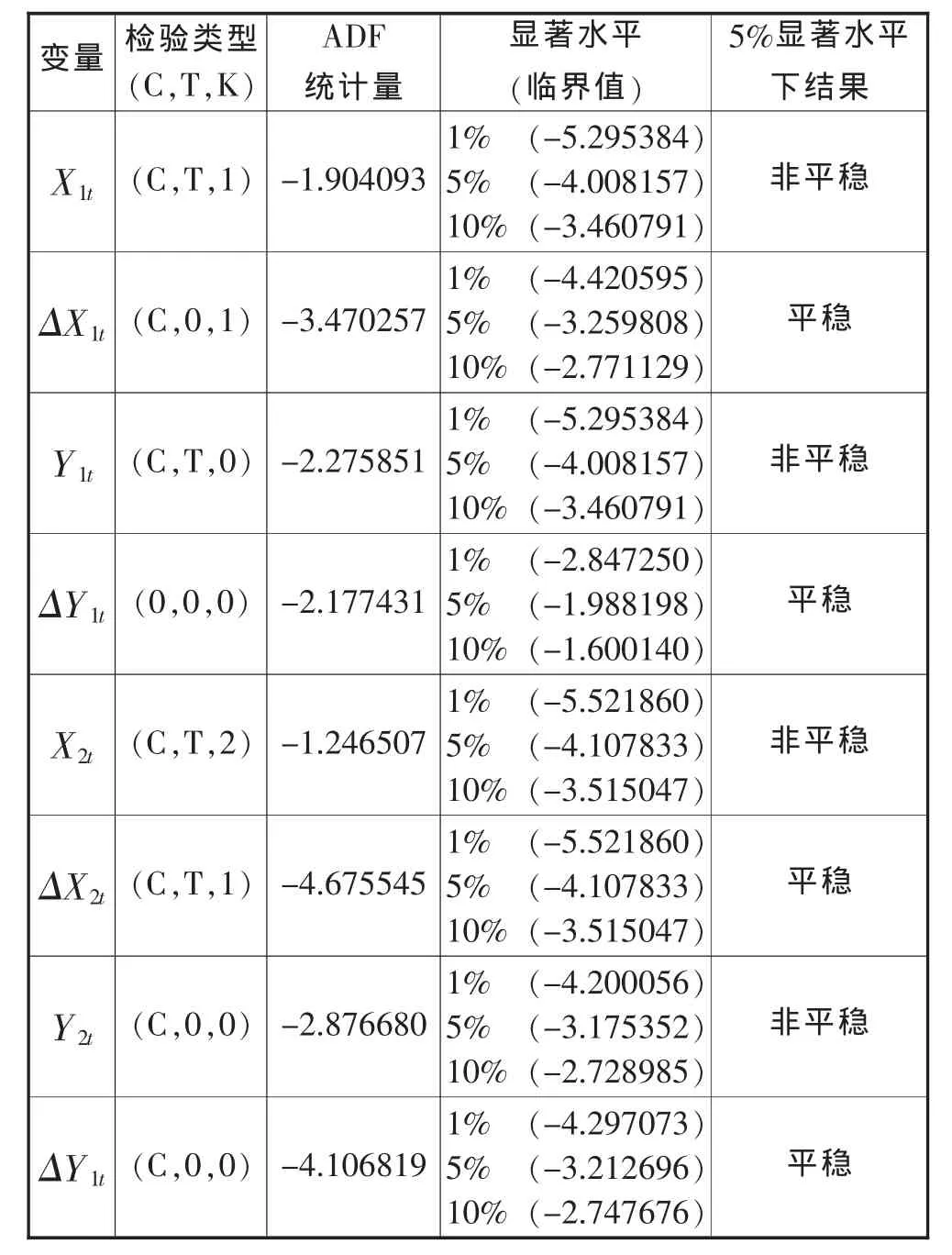

为检验两变量xi和yt是否协整,如果它们是同阶单整的,用一个变量对另一个变量回归,即有yt=α+βxi+ε,用α赞和β赞表示回归系数的估计值,则模型残差估计值为ε赞=yt-α赞-β赞xt,若ε赞是平稳的,则xt和yt具有协整关系。我们记Y1t=α1+β1X1t+e1,Y2t=α2+β2X2t+e2,对序列e1和e2进行ADF单位根检验。

由表2可知,残差序列和在5%显著水平下均为非平稳序列,表明序列和,和之间均不具有协整关系。也就是说,从长期来看,甘肃省农业贷款与农业增加值之间并不存在稳定的协整关系,甘肃省乡镇企业贷款与乡镇企业增加值之间也不存在稳定的协整关系。经济理论指出,如果经济变量间存在着长期均衡关系,这种均衡关系意味着经济系统不存在破坏均衡的内在机制,如果变量在某时期受到干扰后偏离其长期均衡点,则均衡机制将会在下一期进行调整以使其重新回到均衡状态。反推这个理论,我们可以得出1996~2007年间甘肃省农业和乡镇企业贷款配置效率是比较低的。

表2 ADF单位根检验结果

3.Granger因果检验

在协整检验的基础上,再对各变量之间进行因果检验,以进一步判断它们之间的关系,本文在最优滞后期(2)上检验。

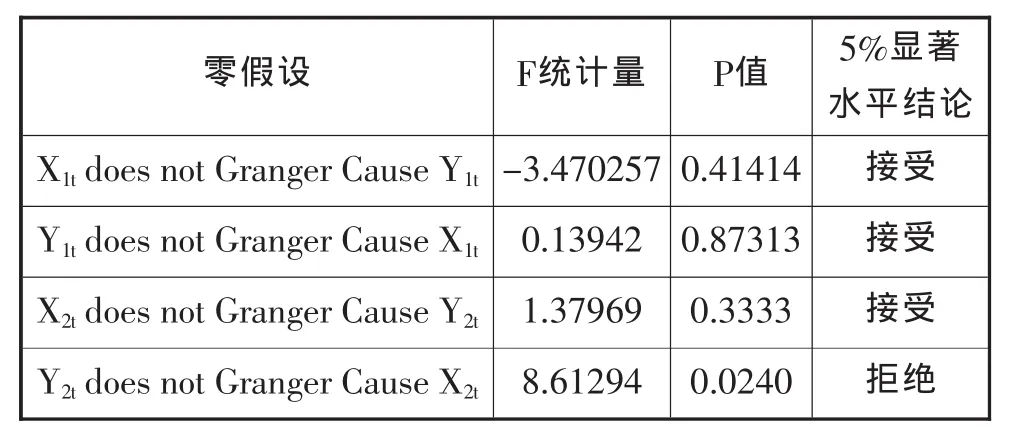

由表4结论可以得到,农业增加值环比不是农业贷款环比的Granger原因。同时,农业贷款环比也不是农业增加值环比的Granger原因。也就是说甘肃省农业贷款的增减并不能引起农业增加值的变化,而且前者也不能随后者的变化而相应地作出调整。乡镇企业增加值环比不是乡镇企业贷款环比的Granger原因,说明乡镇企业贷款不能随其增加值的变化而增减。而乡镇企业贷款环比是乡镇企业增加值环比的Granger原因,我们可以理解为,对乡镇企业贷款,能够使乡镇企业采用新的设备和引进先进技术,因而使乡镇企业增加值增大。

四、结论及建议

从短期(Granger因果检验)和长期(协整检验)来看,农业和乡镇企业的贷款环比均不能对它们的增加值环比做出响应,因此每个行业增加值的提高并不能引起当地金融机构对其投入贷款的增加。JeffreyWurgler关于资本配置效率的研究认为,在一个资本配置效率较高的资本市场中,某个行业利润的增加可以引起更多的资金流入该行业,也就是说行业利润增长应该能够引起投资相应的增长。而农业贷款环比和农业增加值环比以及乡镇企业贷款环比和乡镇企业增加值环比各自之间并不存在这种关系,因此,我们可以判断甘肃省农业贷款和乡镇企业贷款的配置效率是比较低的。另外,农业和乡镇企业是甘肃省农村经济社会最主要的两部分,因此它们的贷款分配便构成了甘肃省农村金融资本配置的主体。而农业贷款和乡镇企业贷款配置效率比较低,表明甘肃省农村金融整体效率较低。

表3 单位根检验结果

表4 Granger因果检验结果

两方面原因使得甘肃省农村金融的低效率:一是甘肃省农村金融模式属于“供给优先”模式。甘肃省农村金融市场机制内在缺陷和利率管制决定了该种模式的存在。而这种模式的存在本身就已脱离了金融市场的调节范围。二是甘肃省农村存在金融压抑现象。农村金融资金由领导行政性决定贷给谁,服务人员态度不好,信贷程序多而杂还有贷款期限不灵活导致农民贷款难且不愿贷款。这种现象同样导致了市场机制不能充分发挥。所以甘肃省农村贷款并不能受市场机制调节从而对各行业增加值的变化作出相应调整。

[1]JeffreyWurgler.FinancialMarketsAndTheAllocationOfCapital[J]. JournalofFinancialEconomics,2000,58:187~214.

[2]任芳,尹优平,常冕.农村金融资源配置效率及实证分析:山西案例[J].金融理论与实践,2009,(8).

[3]成力为,孙玮,王要武.我国制造业资本配置效率的行业影响因素分析[J].统计与决策,2009,(1).

[4]唐青生,周明怡.西部地区农村金融资源配置效率实证研究——基于主成分法的分析[J].云南财经大学学报,2009,(4).

[5]张兵,许国玉.江苏省农村信贷资金配置效率——基于面板数据的经验分析[J].中国农村经济,2007,(6).

[6]韩昱,花小安.基于面板数据模型的山东省资本配置效率研究[J].经济研究导刊,2009,(3).

[7]才国伟,舒元.我国资本的配置效率:一种新的测算方法[J].经济科学,2009,(4).

[8]李勇.我国股票市场资本配置效率实证分析[J].山西财经大学学报,2009,(4).

[9]马雪彬,邓汉华.甘肃农村金融非市场化问题探析[J].消费导刊,2008,(2).

[10]马雪彬,朱伟亮.甘肃农村金融抑制现状及成因分析[J].企业家天地,2008,(1).

[11]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002,(10).

[12]高铁梅.计量经济分析方法与建模:Eviews应用及实例(第二版)[M].北京:清华大学出版社.2009,(5).

F832

A

1671-2862(2010)04-0031-03

2010-07-26

李国璋,男,兰州大学经济学院教授,博士生导师,研究方向:数量经济学、区域经济学;耿理想,男,兰州大学经济学院硕士研究生;王秋晨,女,兰州大学经济学院硕士研究生。