船舶融资租赁的风险及防范*

2010-11-24卞启印

卞启印

船舶融资租赁的风险及防范*

卞启印

金融危机为中国船舶融资租赁业提供了发展机遇。一是在金融危机情况下,银行惜贷和企业融资难度加大扩大了航运企业与金融租赁公司合作的机遇;二是中国政府推出的四万亿经济刺激计划为金融租赁业带来了历史性的发展机遇。可见,巨大的市场潜力和潜在需求为船舶融资租赁业发展带来了良好机遇,但与此同时,也应清楚认识船舶融资租赁中的种种风险。首先简单介绍船舶融资租赁的概念,通过一个图标详细列举船舶融资租赁涉及的各方当事人;其次对船舶融资租赁中的可能遇到的种种风险逐一分析,然后在此基础上提出防范上述风险的具体对策,并对中国立法提出相关建议。

船舶融资租赁;风险形式;防范措施

船舶融资租赁作为一种市场行为,其风险是客观存在的,在船舶融资租赁合同订立和履行过程中,做好风险防范工作,依法追究违约方的法律责任,是确保船舶融资租赁顺利进行,预防风险发生,维护当事人合法权益,减少受害人损失的重要措施。

一、船舶融资租赁的概念及当事方关系

船舶融资租赁是指出租人按照租赁协议将船舶出租给承租人,船舶在承租人占有控制下营运,并在租期内向承租人收取租金的一种民事行为。

在通常情况下,船舶融资租赁是由银行或租赁公司通过合同安排,提供造船或购船资金,并取得船舶所有权,然后由该银行或租赁公司作为出租人将所造船舶租给航运公司使用,并收取约定租金。采用融资租赁方式,承租人支付的租金是按出租人的总成本为基础计算的,它一般包括船舶的价格(扣除船舶残值)、出租人筹措资金的利息、手续费等费用及收取的利润。

在船舶融资租赁中,承租人自行配置船员、燃料、物料,从事经营管理;出租人保留船舶的所有权,作形式上的船东。船舶融资租赁的期限较长,一般在10年以上。在船舶融资租赁业务费用分摊方面,出租人承担船舶建造成本,承租人则承担船舶的营运成本和航次成本。在租期内,承租人应定期向出租人支付合同所规定的租金。在租赁届满时,承租人可以优先以低于市场的价格购买租赁船舶,使租赁船舶真正成为自由船舶,也可继续租赁,但租金只是象征性的(如金额只是原来的1/10)。

船舶融资租赁的出资人一般是公司或银行,他们将买船作为一种投资,而无意涉足航运业务。多数银行不愿提供购船贷款而更愿采用融资租赁的方式,这是因为船舶在租赁期满前,银行仍对船舶享有所有权,如果承租人不按时缴纳某一期的租金,作为船舶所有人,银行有权把船舶撤回来,因此其不怕船舶投资收不回来。一些造船厂也以出租人的身份出现,希望通过这种方式达到扩大船舶营销的目的。

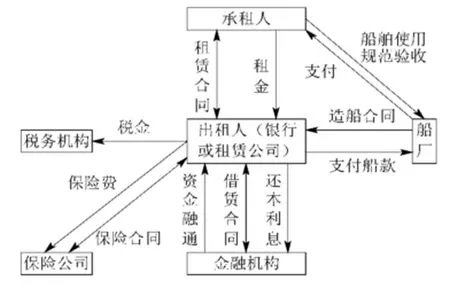

通过上述分析可以看出,船舶融资租赁是一项复杂的系统工程,其业务涉及面极广,牵涉金融、国贸、法律、保险以及物资供应等许多方面。船舶融资租赁所涉及的当事各方关系如图1所示。[1]

另外,在航运实践中,光船租购与船舶融资租赁最易混淆。所谓光船租购是指船舶出租人向承租人提供不配备船员的船舶,在约定的期间内,由承租人占有和使用,并在约定期间届满时将船舶所有权转移给承租人,而由承租人支付租购费的行为。[2]光船租购实际上相当于分期付款购买船舶,船东在收到全部付款前对船舶拥有正式的所有权,租船人支付每期租金相等于分期付款,租期结束且船价全部付清,船舶就属于租船人所有。两者区别如下。

图1 船舶融资租赁所涉及的各方面关系

首先,在两类法律关系中,出租人的主体地位不同,船舶融资租赁中的出租人,须符合法律规定的一般条件,而光船租购中的出租人则无此约束。

其次,船舶融资租赁交易往往涉及三方,即出租人、承租人、船舶建造人或出卖人,两份合同,即买卖合同和租赁合同,而光船租购仅涉及承租人和出租人两方且仅包含一个租船合同。[3]

最后,在两种交易中,出租人和承租人围绕船舶所有权所形成的法律关系也不同。

此外,光船租购虽然有着与船舶融资租赁交易相似的融资功能,但从实质上看,光船租购具有保留所有权买卖的性质,其承租人拥有一项重要的权利,即所有权的期待权。

而在船舶融资租赁中,承租人也有可能取得船舶的所有权,然其购买选择权是一种债权且具有极大的或然性,承租人拥有在租期届满时取得船舶的选择权,当承租人支付约定价金时,船舶一次性地从出租人转移给承租人,而不像光船租购交易,船舶所有权是随时间渐次转移的。

二、船舶融资租赁的风险形式

船舶融资租赁业务是一种融物与融资相结合的特殊金融业务,不但具有一般金融风险的特征,而且有其自身的一些特殊的风险特征。船舶融资租赁的风险种类主要有以下几种。

(一)信用风险

信用风险是指船舶融资租赁合同及相关合同所涉及的各方当事人不履行约定义务的风险。主要表现在如下几个方面。

第一,出卖人违反买卖合同或不适当履行约定,承租人往往因此或拒付租金,或要求退还船舶,或撤销合同,出卖人的该违约行为同时亦会给承租人带来经营损失的风险。

第二,出租人违约的风险,如出租人资金不足,未按合同约定向出卖人支付船款,出卖人则拒绝或延迟交船,从而使承租人受到损失;出卖人指示不明,以致不能及时向承租人交船,影响承租人的使用收益等。

第三,承租人违约,是出租人可能面临的最大风险,它主要体现为承租人到期不支付租金,具体有以下几种原因:一是承租人由于航运市场行情陡降,如在当前金融危机下,有相当一部分船厂订单面临撤单的风险,或者经营管理不善,资金周转失灵;二是在船舶租赁期间,船舶因不可抗力等不能归责于当事人双方的事由而致灭失或损坏不能修复;三是承租人以继续经营船舶资金周转困难为借口,提前解约;四是承租人未按出租人同意或约定的方式和船舶价值投保船舶损害险,或者虽然投保但因承租人的故意或过错致使该保险失效,一旦发生船舶灭失,出租人遭受风险等。

(二)市场风险

直接影响船舶融资租赁收益的市场风险主要有利率风险和汇率风险两种形式。

1. 利率风险

利率风险一般是指由于利率的不确定性所导致的金融风险。[4]112在船舶融资租赁中,船舶本身的高价值性,决定了出租人为取得购买或建造船舶的巨额资金而需要向第三人筹集,当融资租赁的租金率固定时,在面临利率频繁变动的情况下,必将导致某一方当事人利益受损,从而出现较大的贷款利率风险。融资租赁公司作为区别于银行的一种特殊的金融中介机构,一方面向外通过租赁的形式提供融资,另一方面也要通过各种渠道筹措资金,因此融资租赁公司面临的利率风险,主要有以下几个方面。

一是利率敏感性缺口风险,即如果一家融资租赁公司的利率敏感性资产和利率敏感性负债不一致,那么就会出现缺口风险。

二是机会成本风险,即由在金融市场上筹集资金的市场价格变化而导致的机会成本损失。

三是利率结构风险,即贷款利率波动幅度不一致,或者说短期贷款与长期贷款利率上下浮动幅度的大小或者调整的时间期限不一致所造成的风险。[5]

2.汇率风险

对船舶融资租赁这种中长期项目来说,船舶的购买不可能仅仅局限于国内,很多船舶特别是二手船基本上是从国外进口而来的,所以大都涉及国际支付结算。所谓汇率风险,是指船舶融资租赁主体在融资租赁的过程中,以外币定值或衡量的资产与负债、收入与支出以及未来经营活动可望形成的现金流的本币价值,因有关货币汇率的上下波动而产生损益的可能性。[4]130自2008年3月金融危机发生以来,国际金融形势愈发不稳定,加之各国中央银行原则上不再承担维护汇率稳定的义务,而是根据外汇市场的供求关系自行调整本币汇率。在这种金融环境下,租赁当事双方如果收入所得货币与债务货币币种不同,当汇率升降浮动比较大时,作为中长期融资的船舶项目投资风险就尤为突出。

(三)操作风险

在船舶融资租赁合同的履行过程中,出租人的义务主要是支付购船的价款,余下的基本就是由承租人按期支付租金了。由于船舶的流动性,有的是从事外贸运输的船舶,特别是从事环球航行的干散货船或液态化学品船,可能船舶在整个融租期间都没有在国内港口挂靠,再加上船舶的营运都是由承租人安排的,由此可以看出,在整个租赁期内,出租人对船舶的实际控制能力非常有限。因此,当承租人一旦违约时,出租人要行使船舶的取回权,在实务中是非常困难的,而且由于船员都是承租人委派的,即使出租人作为船舶所有人想给船员下达指令通过自己的途径将船舶收回,船员服从的可能性也是很低的,所以,这就产生了出租人在操作上的风险。[6]

(四)出租人面临的特殊风险

1.船舶优先权风险

船舶优先权是一种特殊的法定担保物权,由于其无需登记或占有即可有效成立,是以船舶为标的用于担保法定债权的,使债权人就船舶所卖价款依照法定获得优先受偿权。

船舶优先权是海商法上特设的法定担保物权,其具有秘密性、优先性、不灭性、法定性等,从而给船舶融资租赁活动带来了特殊风险,如在船舶融资租赁中,由于船舶经营完全处于承租人的占有和控制之下,所以船舶优先权的产生对出租人来说具有隐秘性,即只要有相应的海事债权发生,则这种担保物权就相应产生而无需公示,且船舶优先权不仅优先于一般债权,而且优先于船舶抵押权、船舶留置权而受清偿。另外,船舶优先权产生后,即依附于产生优先权的船舶,并随船舶转移,除非船舶本身灭失或被法院强制拍卖才消失,这就大大增大了出租人实现债权利益的风险。

2.船舶留置权风险

船舶留置权是指造船人、修船人在合同另一方未依约履行合同时,可以留置所占有的船舶,以保证造船费用或者修船费用得以偿还的权利。海商法没有规定留置的船舶是否属于债务人自身所有,在船舶融资租赁中,当承租人不支付船舶修理费用,修船厂就可根据留置权留置船舶。[7]修船厂一般会给船舶承租人宽限通知,所以,很可能直到船舶被折价、变卖或拍卖时,出租人才知晓这一情况。这就给出租人带来很大的风险。

首先,作为一种担保物权,船舶留置权具有优先于出租人的所有权的效力,修船人或造船人行使留置权时,船舶融资租赁中的出租人的船舶所有权是无法与之对抗的。

其次,由于修船合同的双方当事人是修船厂和承租人,根据债的相对性可知,在修船厂以船舶拍卖、变卖的价金受偿之后一般只负有将余额返还承租人的义务,并不当然负有向出租人直接返还余额的义务。在承租人不支付修船款项的时候往往正是承租人面临财务困难之际,故此时承租人即使得到船舶价款的余额,也很难会以租金的形式交给出租人,丧失所有权的出租人的租金债权只能作为普通债权;在实务中,很多船公司,包括马士基这样的大型航运公司,往往把公司的每条船注册到一个个小分公司,这样当承租人是单船公司或已濒临破产的时候,出租人从承租人那里实现债权的可能性是极其渺茫的。[8]

3.船舶油污损害风险

出租人在船舶融资租赁中面临着一个更大的风险,就是可能面对船舶发生油污损害而产生的巨额赔偿的风险。据相关法律规定,油污损害的赔偿者是船舶所有人,如CLC 1969第3条第1款规定,在事件发生时,或如事件包括一系列事故,在此种事故第一次发生时,船舶所有人应对由事件引起的漏油或排油所造成的污染损害负责。因租赁船舶的使用侵犯第三人权益的责任一般由承租人承担,但对于船舶油污损害赔偿来说,船舶所有人就要作为第一责任人承担损害赔偿责任,不是自己经营船舶的融资租赁出租人要承担比融资金额高出几倍甚至数十倍的油污损害赔偿,这样风险是不言而喻的。尽管相关法律规定享有所有权的出租人可以在赔偿后向承租人追偿,但在实务中,成功的几率非常小。

4.船舶造成第三人人身伤害的风险

在船舶融资租赁中,船舶造成第三人人身伤害大体有两种原因:一是承租人运营船舶不当;二是船舶本身存在瑕疵。根据海商法的相关规定,人身伤害应当由当事船舶及其所有人负责。此时,作为船舶实际所有人的出租人将面临着人身损害赔偿的风险。

(五)自然灾害风险与政治风险

在船舶融资租赁合同的履行过程中,台风、冰雪或海啸等自然灾害以及港口国发生罢工、政变、战争或政策变化等政治原因,均可能导致船舶损害或无法使用、收益的,因此而存在的风险,都是租赁双方不可忽视的风险形式。

综上所述,船舶融资租赁的风险是多方面相互作用的结果,只有全面了解各种风险的特点,才能对之进行科学分析并制定相应对策。对任何一种风险若不加防范,其负面效应会影响融资租赁的资金链,甚至会影响整个业务流程。

三、船舶融资租赁的风险防范措施

船舶融资租赁中的各种风险,尽管不可能绝对避免,但基本可以事先防范,关键是在订立合同之初,当事人必须清楚意识到这些风险的存在,并采取积极措施加以处理。一般来说,船舶融资租赁的风险防范措施主要有以下几种。

(一)合理约定合同条款

对信用风险、市场风险和操作风险,当事人可以通过约定合同条款,最大限度地防范风险的发生。

1. 出租人的风险防范条款

对于出租人来说,为了防范其可能遭遇的风险,应在融资租赁合同中约定以下条款。

(1)船舶瑕疵担保免除条款。由于船舶融资租赁是承租人依自己的独立判断选择船舶类型和卖家,出租人仅仅只是提供了资金上的支持而已,对于船舶选择、经营和管理都没有参与其中,故不能由出租人承担因船舶瑕疵而引起的相关责任,因此在融资租赁中应当约定由承租人独自承担船舶存有潜在缺陷而致损失的风险。

(2)承租人中途解约禁止条款。因为融资租赁是提供一种以船舶租赁为形式,提供资金为实质的服务,所以融资租赁合同中不得存在一般船舶租赁合同中承租人在租赁期内任意解约的情况。为防止承租人中途解约,出租人难以实现债权,可在船舶融资租赁合同中订明中途解约禁止条款。

(3)出租人的中途解约权。为了防止出租人的损失,可约定承租人存在严重违约或破产的,出租人有权中途解约,收回租赁物,并请求支付损害赔偿金。

(4)船舶因不可抗力致损时出租人的免责条款。在船舶融资租赁中,出租人实为融资人,即是资金提供方,根据金钱债务不得以不可抗力为免责事由的原则,即使租赁期间因不可抗力事件致船舶发生毁灭的,承租人仍不能免除支付租金的义务。因此,当事人可以在合同中约定,因不可抗力等不可归责于双方当事人的事由所致船舶毁损、灭失或不能修复的,承租人不得解除合同;非因出租人的过错,船舶遭受部分损失的,承租人不得就损失部分要求减少租金,或向出租人寻求索赔。

(5)履约担保,即要求承租人在签约后提供履行合同的适当担保。融资租赁方式中提供船舶融资的第一还款担保是船舶本身的赢利能力。此外,还可以要求承租人提供其他担保,特别是在融资比例和金额比较大及/或融资期限比较长的情况下,出租人还可以要求承租人提供其他船舶作为抵押物,或者由其他公司或个人财产对融资项目提供还款保证。

2.承租人的风险防范条款

为了避免或减少承租人可能遭受的损失,承租人可以要求在合同中约定以下条款。

(1)船舶索赔权让渡条款。在船舶融资租赁中,由于出租人免于承担租赁船舶的瑕疵担保责任,因此当船舶确实存在质量瑕疵时,出租人一般不再有索赔的积极性。为了实现承租双方之间权利和义务的平衡,维护承租人的利益,双方应当在合同中约定,出租人将租赁物的索赔权让渡给承租人,即当船舶发生质量问题时,承租人可以直接向出卖人索赔,从而维护自己的利益。

(2)约定对出租人违约的索赔权。双方当事人可以在合同中约定,因出租人的原因导致租赁物延迟交付或不能交付而影响承租人的使用收益的,承租人可以要求其赔偿损失。

3.市场风险的防范措施

(1)针对利率风险的防范。当融资租赁公司从事债权性融资,即从银行或其他金融机构贷款时,应当特别注意根据租金率的计算方式来决定借款利率的计算方式,可以考虑同银行商讨在融资租赁合同中约定租金按照市场利率的变化定期作出适当调整。从银行借款时也应采用与其相适应的浮动利率借入,即以变动了的利率作为借款的计算利率。[9]另外,在船舶融资租赁实务中可以在合同加上租金浮动条款,即当利率变动超过一定幅度时,对租金率应作相应的调整。[6]

(2)针对汇率风险的防范。为防范汇率风险,承租双方最简单和最直接的方法就是在融资过程中使用同种货币,但由于在融资租赁操作实务中,船舶融资租赁合同所涉关系方较多,往往所约定的租金货币与出租人购买船舶所使用的货币不一致,出租人可通过远期外汇买卖取得所需要的货币,也可以在卖出一笔即期外汇的同时,购买同样数额的远期外汇。[10]由于目前对于国内融资租赁企业来说,从事专业的外汇期货交易还有一定的操作难度,所以从目前来看,比较简单的防范汇率风险的方法就是融资租赁双方当事人在选择货币时,宜选择币值相对稳定的计价单位,如欧元等。

(二)船舶融资租赁的操作风险防范

在防范此种风险时,国内出租人可以通过向船舶挂靠港所辖海事法院申请海事财产保全,以求扣押船舶,行使船舶取回权。这项权利的行使关键在于掌握船舶的动态,当船舶一旦挂靠港口时,出租人向港口所辖海事法院申请扣船。实务中通常由以下三种方式来获取船舶动态。

一是保持与船舶管理公司或船舶代理公司的联系,当承租人通过这些公司经营船舶的话,即可以通过这些公司了解船舶的航行动态,如该公司不愿意合作,可以通过海事法院申请,强制其协助执行。

二是根据融资租赁合同中的检查权条款了解船舶上一航次所停靠的港口,以掌握船舶航行的习惯挂靠港,这样即使当承租人发生违约不提供船舶动态时,出租人也可以通过船舶习惯挂靠港口的代理了解船舶航行的动态。

三是当以上方式都无法了解船舶动态时,可以委托劳氏海事机构调查船舶的动态,现代船舶都装有卫星定位系统,且每艘船舶都具有IMO编码,劳氏海事机构通过卫星数据的分析,可以获得船舶的动态。

(三)船舶融资租赁中的新建船舶风险的防范

出租人防范这类风险的方法主要有以下几种。

一是要求船厂向出租人提供银行还款保函,一般地,保函由出租人认可的银行出具,并且在其中约定当船厂不能按照建造合同的约定期限完成船舶建造时,由银行承担船厂退还造船款项的责任。

二是直接由承租人提供建造期间各种风险的担保,由于承租人独自选定船型和船厂,故其对此应承担相应的风险。

三是若出租人并不清晰该建造中的船舶是否附有抵押权,江苏等省份陆续出台了《建造中的船舶抵押融资试点办法》,此时,出租人可据其向有关省级海事管理机构查询该船是否有建造中的船舶抵押权登记,以避免新船的附带抵押权的风险。

除了上述风险外,新建船舶融资租赁项目还可能遇到的风险是造船厂制造的船舶本身具有瑕疵,包括质量上的和权利上的瑕疵。[11]当船舶存在瑕疵时,承租人可能以此为由拒绝租用船舶或拒绝或迟延支付租金。为避免这样的风险或纠纷,承租双方应就新建船舶瑕疵的风险分担问题及由谁向船厂行使追索权等问题在融资租赁合同中进行合理约定。

(四)出租人所面临的特殊风险的防范

1.船舶优先权风险的防范

出租人可采取以下措施防范该类优先权风险。

(1)加强实船巡检。出租人在决定出资购买船舶时,可委托专业的验船机构或船级社对船舶进行检验,并叮嘱验船师通过与船员交流,了解该船舶近期或历史上是否发生过海事事故,是否拖欠过船员工资等可能产生优先权的情况,以控制防范潜在的船舶优先权风险。

(2)规定相应的追偿权。优先权的法定性使其产生原因不便在融资租赁合同中规避,但可以事先约定出租人作为所有权人,在其承担船舶优先权产生的相应责任后,享有向承租人追偿的权利。

(3)出租人应积极加入船东互保协会。因为某些受优先权担保的债权项目,如船员遣返费用的给付请求、海难救助的救助款项的给付请求、船舶在营运中因侵权行为产生的财产赔偿请求,船东互保协会是予以承保的,所以出租人可以作为船东申请加入船东互保协会,以规避这些赔付风险。

2.船舶留置权风险的防范

首先,出租人应加强对承租人经营能力的持续考查和对船舶靠港巡视,包括了解承租人偿债能力的变化,参与介入修船过程等,以保证及时行使船舶的取回权。其次,可以在融资租赁合同中要求承租人提供一定的履行担保,如支付一定比例的保证金或提供保证人等,当承租人不履行支付修船款而导致船舶被扣后,出租人可以通过担保以实现债权。

3.船舶油污责任风险的防范

及时投保油污责任险,是防范此类风险最为有效的方法。在船舶融资租赁中,特别是从事沿海运输的租赁船舶,没有作入级检验的船舶,船舶潜在的瑕疵问题在所难免,这样油污事故发生的几率就大大增加了。远洋运输的船舶可以再通过船东互保协会防范此类风险;内贸船舶的油污风险,可通过投保油污附加险,以求得补偿。

4.船舶造成第三人人身伤害赔偿责任风险防范

出租人应在合同中约定船舶造成第三人损害的免责权,这是因为,船舶是由承租人选择确定并专门为其购买的,出租人实质上只是提供资金,并不与船舶发生直接联系,甚至船舶的交付也是在出卖人与承租人之间直接进行的,出租人对于船舶的瑕疵担保不承担责任,所以也不应当对船舶造成的第三人人身损害承担法律责任。

(五)对自然风险和政治风险的防范

为了防范自然灾害和政治风险,减少意外损失,对船舶进行保险是完全必要的。在实践中,船舶融资租赁合同一般包含保险条款,典型的做法是以出租人的名义向保险公司投保,保险费摊入各期租金当中,由承租人负担。除了船舶本身的保险外,在船舶融资中,还可以采用信用保险。所谓信用保险,是指权利人向保险人投保他人信用的保险,也就是权利人向保险人交纳保险费,保险人在他人信用不良时向权利人负责赔偿损失的保险。[12]

(六)防范风险的立法建议

首先,保护船舶融资租赁交易中各方当事人利益应当通过登记进行公示,但目前《海商法》仅规定了光船租赁登记,尚未设立专门的船舶融资租赁登记制度,从而难以有效保护融资租赁船舶出租人的利益。因此,在《海商法》中应增加关于船舶融资租赁登记的规定,明确船舶融资租赁登记的登记条件、登记程序以及登记事项等内容。通过登记的公示与公信力,以更好地保护当事人,尤其是船舶融资租赁中出租人的权益。

其次,应加紧出台和完善船舶融资租赁相关法律法规。虽然《中华人民共和国合同法》就融资租赁当事人的权利与义务进行了明确规定,但仍有许多问题需要完善。为此,需要进一步借鉴国际经验,完善金融租赁的法律法规环境,尽快审议颁布《金融租赁法》,理清税收关系,明确各种税收优惠政策在金融租赁交易形式中的适用。这是规范金融租赁交易主体行为,培育良好的市场交易环境,实施行业有效监管的前提与基础。为加强对国内船舶融资租赁的管理,规范租赁行为,促进船舶融资租赁业健康发展,2008年中国交通运输部办公厅印发了《关于规范国内船舶融资租赁管理的通知》,这虽然是以通知的形式作出的,但可以看到,近年来中国国民经济的快速发展,带动了国内航运业的大发展,社会资本投资国内航运业的积极性高涨,投资主体和投资方式更加多元化,应运而生并发展迅速的船舶融资租赁业已经引起了相关部门的高度重视。

最后,统一行业归口管理,加强行业自律。目前市场上共有两类金融租赁公司:一类是由商务部批准筹建和管理的,另一类是由银监会批准筹建和管理的。这种多头管理局面难免会在竞争、监管等问题上产生分歧,造成不公平竞争,对国内整个租赁行业的发展不利。因此,应从政策上理顺监管主体,规范船舶融资租赁乃至金融租赁业的运作,营造公平的监管环境。同时,为加强行业自律,可以适时成立全国金融租赁行业协会。

四、结语

当前中国航运企业船舶融资租赁的现状,无论是在经验上还是专业水准上,均与世界融资发达国家尚有很大的差距。资金融通途径、融资市场规范、金融机构的专业性等一系列问题严重妨碍着中国船舶融资业的健康快速发展,需要政府相关部门、航运企业、造船企业和金融机构加大力度,下决心解决。由于多样性和复杂性,问题并非一朝一夕即可得到根治,需逐步寻找切入点,由政府、航运企业、造船企业乃至金融机构的密切配合,才能奏效。一方面政府部门和金融机构应转变观念,提高在船舶融资租赁领域的专业化水平和服务意识,另一方面航运企业也应逐步提高自身的资信度和风险防范意识。总之,船舶融资租赁不但过程复杂、涉及金额巨大,而且蕴含的风险比较多,只有具备充足的专业知识、雄厚的资金实力和良好的信誉,方能得到国家和金融机构的支持,才能在这一领域有所作为。随着航运企业、造船企业和金融机构等逐步规范,一系列问题得到解决,加之国内船舶融资市场的巨大潜力,相信在不久的将来,中国的船舶融资租赁业将迅速崛起。

[1]高小峰.航运企业船舶融资租赁若干问题研究[D].上海:上海海事大学,2008:25.

GAO Xiao-feng. Study on some issues of ship leasing by shipping companies[D]. Shanghai:Shanghai Maritime University, 2008:25. (in Chinese)

[2]司玉琢.海商法[M].北京:法律出版社,2003:235.

SI Yu-zhuo. Maritime Law[M].Beijing: Law Press, 2003:235. (in Chinese)

[3]郑田卫.船舶融资租赁合同的法律适用研究——兼议海事诉讼中不便审理法院原则[J].中国海商法年刊,2004(1):60-75.

ZHENG Tian-wei. Study on application of law of shipping finance lease contract[J]. Annual of China Maritime Law, 2004(1): 60-75. (in Chinese)

[4]程东跃.融资租赁风险管理[M].北京:中国金融出版社,2006.

CHENG Dong-yue. Risk management of financial lease[M].Beijing: Chines Finance Press, 2006. (in Chinese)

[5]曹簊臖,徐琼.针对金融租赁利率风险特性的管理方法[J].浙江金融,2005(3):26-27.

CAO Huan-jun, XU Qiong. Management methods on interest rate risk characteristics of financial leasing[J]. Zhejiang Finance, 2005(3):26-27. (in Chinese)

[6]雕钢.关于融资租赁风险防范的研究[D].上海:上海海事大学,2006:16-24.

DIAO Gang.Research on the risks of ships' financial leasing and their prevention[D].Shanghai: Shanghai:Maritime University, 2006:16-24.(in Chinese)

[7]邱秋,王志强.试论我国海商法中的船舶留置权[J].湖北商业高等专科学校学报,1999(4):32.

QIU Qiu, WANG Zhi-qing. On lien on the ship in China maritime law[J]. Journal of Hubei University of Economics, 1999(4):32. (in Chinese)

[8]杨良宜.船舶融资与抵押[M].大连海事大学出版社,2003:77.

YANG Liang-yi. Ship financing and mortgage[M]. Dalian: Dalian Maritime University Press, 2003: 77. (in Chinese)

[9]杨荣波,杜力夫.论国际船舶融资租赁的商业风险及利益保障[J].世界海运,2004(1):

YANG Rong-bo,DU Li-fu.On commercial risks and interests-protection during international and financial ship chartering[J].World Shipping,2004(1):38.(in Chinese)

[10]田昕.船舶融资租赁风险及保障体制[J].世界海运,2002(10).

TIAN Xin. The risks and the protection system of ship financing lease[J]. World Shipping, 2002(5): 28-29. (in Chinese)

[11]李海.船舶物权研究[M].北京:法律出版社,2002:76.

LI Hai. A study on real rights in ships[M]. Beijing: Law Press, 2002: 76. (in Chinese)

[12]方翔.租赁与保险[J].中国保险,2001(7):52.

FANG Xiang. Leasing and insurance[J]. China Insurance, 2001(7):52. (in Chinese)

Therisksofships’financialleasingandtheirprevention

BIAN Qi-yin

The current financial crisis provides an opportunity for the development of the ships’ financial lease business in China. First, in the financial crisis, the bank credit crunch and corporate financing difficulty expand the cooperation opportunity between shipping companies and ships’ financial leasing companies; Secondly, the Chinese Government has launched a 4 trillion economic stimulus package which has brought a historic opportunities for the development of ships’ financial lease business. So it can be seen that a huge potential market for ship financial leasing industry is emerging, but at the same time, we should also have a clear understanding of the risks in ships’ financial lease market. In this article, the author first briefly introduces the concept of leasing the ship and through a map enumerates in detail the parties involved in ship leasing; then lists the risks that may be encountered in the business and puts forward the prevention measures, based on the above, the suggestions on the corresponding legal framework in China are made in the end, and then precautions which were put forward on this basis to prevent these risks specific response as well as give their assessment of the current gaps in domestic law and to make the relevant legislative proposals.In short, this paper is all about the risk of ship leasing temporary and how to effectively avoid risks and so on, to integrate theory with practice, to conduct a more in-depth discussion and analysis, which focuses the related finance lease and how the decision-making in ship leasing carried out to identify risks and carry out effective prevention.

ships’ financial lease;the risk of ship leasing;the form of preventive measures

卞启印.船舶融资租赁的风险及防范[J].中国海商法年刊,2010,21(1):61-67.

2009-11-18

卞启印(1983-),男,山东菏泽人,上海海事大学法学院硕士研究生,E-mail:bianqiyin@126.com(上海 200135)。*该文为中国海商法协会2009年度海商法优秀论文评选活动获奖论文。

DF961.9

A

1003-7659-(2010)01-0061-07