复杂现金折扣条件下的商业信用决策方法改进

2010-10-24闫翠苹

闫翠苹

(山西财贸职业技术学院,山西 太原 030000)

复杂现金折扣条件下的商业信用决策方法改进

闫翠苹

(山西财贸职业技术学院,山西 太原 030000)

文章在对商业信用成本的内涵做了深刻分析的基础上,阐述了现金折扣条件下融资决策的原则,提出了在复杂现金折扣条件下的商业信用决策方法,对原有的机会成本法进行了补充与完善。通过该文的研究,使购货方面对销货方提供的复杂现金折扣条件下的商业信用决策时,能够做出符合自己利益最大化的最优决策。

复杂现金折扣;机会成本;商业信用

关于复杂条件下的信用决策,我国的一些学者曾阐述自己的观点,比如王洪海、卞艺杰认为,放弃现金折扣机会成本法不符合财务管理现金流出最少的基本原则,指出注册会计师考试中的一道关于商业信用现金折扣的题目参考答案不够科学,与财务管理的基本原理相背离,并对机会成本法提出质疑,为此提出了一种新的决策方法——分区定界决策法。笔者认为机会成本法的科学性不容置疑,至于注册会计师考试中的一道关于商业信用现金折扣的题目,运用机会成本法进行分析时,只是分析得不够全面与透彻,使其备受争议。

一、商业信用成本的内涵

应付账款是商业信用的一种主要形式,目前已成为融资企业一项重要的短期筹资方式。通常在不提供现金折扣时,应付账款是销货方向购买方提供的免费信用,购买方可以无偿地获得相当于商品价款的资金在一定期间的使用权。而当销货方在信用条件中提供了现金折扣时,购货方采用应付账款方式所筹资金就可能会有成本。这个成本的发生取决于购货企业是否在给定折扣期内付款,若购货企业在折扣期内付款,这项商业信用是免费信用;若购货企业在折扣期外付款,则这项商业信用会发生成本,而这项成本的发生是由于放弃现金折扣所引起的。通常其计算公式表达为:

为了详细说明该计算公式的原理,现结合具体数据进行分析。

例1:某公司2010年5月1日与某公司发生一笔商品交易,价款总额为100元,对方(销货方)提供的信用条件为“1/10,n/30”,此时可以认为该公司面临以下两个方案:

方案A,在第10天付款99元,取得1元的现金折扣,即取得现金折扣;

方案B,第30天付款100元,即放弃现金折扣。

如果选取方案A,需要付款99元;如果选取方案B,需要付款100元,意味着放弃现金折扣的方案比取得现金折扣的方案在20天内多付款1元,即20天的利率为 1%(100-99×100%)[折算为年利率为99 18.18%(1%×360)]。我们可以这样理解:购货1-1%30-10方向销货方以年利率18.18%融入资金99元,使用期为20天,所支付的资金成本(相当于利息)为 1元,这里的销货方提供的资金成本我们称之为享受销货方信用成本。

二、现金折扣条件下融资决策原则

当销货方提供了现金折扣时,购货方应否享受现金折扣,即应该在折扣期内付款以获得现金折扣,还是放弃现金折扣在信用期内付款,取决于借入资金资金成本与向销货方融入资金成本(即享受销货方信用成本)进行比较。当借入资金资金成本大于享受销货方信用成本时,则享受销售方提供的信用,在信用期内付款;当借入资金资金成本小于享受销货信用成本时,则借入资金在折扣期内付款,享受现金折扣。

在实际融资中,销货方提供的信用条件有单个折扣条件与多个折扣条件的情形。在销货方提供单个信用折扣条件时,决策容易理解。但当在销货方提供多个信用折扣条件时,比如销货方提供的信用条件为(2/10,1/30,N/60)时,决策变得相对复杂。但多个信用折扣条件下的决策与单个折扣条件下的决策原理完全相同。为了便于理解,我们将两种情分别予以说明。

(一)单个折扣条件下的融资决策

所谓单个折扣条件下的决策是指销货方为了鼓励客户提前付款而提供的仅有一个折扣期及折扣率的信用条件,如“1/10,n/30”等。因为只有一个折扣期,那么客户一旦放弃现金折扣,理性的选择肯定应拖延至信用期的最后一天付款,这样放弃现金折扣成本的计算与上述公式的原理描述是完全一致的。该种决策只涉及两个方案,放弃折扣与享受折扣。利用前述原则进行决策时只需将放弃现金折扣成本(即享受销货方信用成本)与借入资金资金成本或者投资收益率进行比较判断即可。

例2:某企业购买了发票金额为100万元的货物,销货方提供的信用条件为“1/10,n/45”,判断该企业应否取得现金折扣。

根据以上公式原理,可以计算其放弃现金折扣成本也就是享受销货方信用成本为:

按照上述决策原则,享受销货方信用成本10.39%,与银行短期借款利率相比较,如果享受销货方信用成本大于短期借款利率,借入资金取得现金折扣,在10天内付款,享受折扣;如果享受销货方信用成本小于短期借款利率,则享受销货方提供的信用,在信用期内付款,不享受折扣。

(二)多个折扣条件下的融资决策

所谓多个折扣条件下的决策是指销货方为了鼓励客户提前付款而提供的带有两个或两个以上折扣期及折扣率的信用条件,如“2.5/0,2/10,1/30,n/60”等。与单个折扣条件下的融资决策一样,同样是将享受销货方信用成本与银行短期借款利率相比较。只不过在多个折扣条件下,备选的方案是多个而不是在单个折扣条件下备选的方案只有两个而已。将多个备选方案分别进行比较,从而得出结论,我们以一个具体的案例来进行分析。

例3:某公司拟采购一批零件,供应商报价如下:

(A)立即付款:价格为784000元;

(B)15天内付款,价格为786 000元;

(C)45天内付款,价格为794 600元;

(D)60天内付款,价格为800 000元。

上述报价对于购货方来说有四种备选方案,我们将之依次称之为A、B、C、D方案。

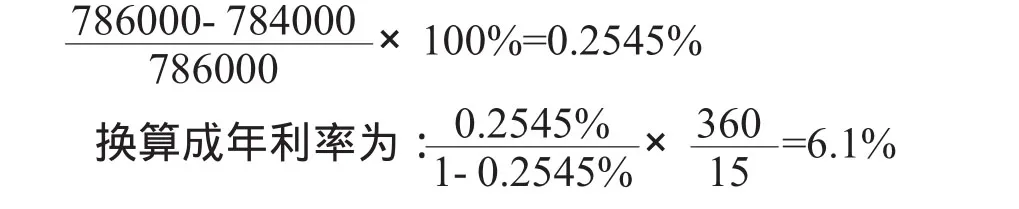

(1)A、B两方案比较

A、B两方案的比较等同于销货方提供的信用条件为“0.2545/0,n/15”下的决策。计算过程如下:

则:当0<i<6.1%时,则借入资金享受折扣,即选择A方案;

当i>6.1%时,放弃折扣,在第15天付款,即选择B方案。

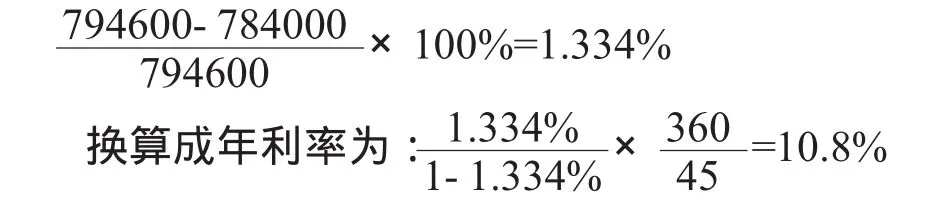

(2)A、C两方案比较

A、C两方案的比较等同于销货方提供的信用条件为“1.334/0,n/45”下的决策。计算过程如下:

则:当i<10.8%时,则借入资金享受折扣,即选择A方案;

当i>10.8%时,放弃折扣,在第45天付款,即选择C方案。

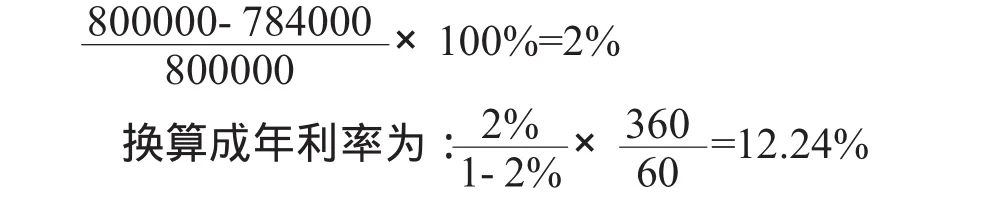

(3)A、D两方案比较

A、D两方案的比较等同于销货方提供的信用条件为“2/0,n/60”下的决策。计算过程如下:

则:当i<12.24%时,则借入资金享受折扣,即选择A方案;

当i>12.24%时,放弃折扣,在第60天付款,即选择D方案。

(4)B、C两方案比较

B、C两方案的比较等同于销货方提供的信用条件为“1.08/0,n/30”下的决策。计算过程如下:

则:当i<13.13%时,则借入资金享受折扣(即在第15天付款),选择B方案;

当i>13.13%时,放弃折扣,在第45天付款,即选择C方案。

(5)B、D两方案比较

B、D两方案的比较等同于销货方提供的信用条件为“1.75/0,n/45”下的决策。

计算过程如下:

则:当i<14.25%时,则借入资金享受折扣(即在第15天付款),即选择B方案;

当i>14.25%时,放弃折扣,在第60天付款,即选择D方案。

(6)C、D两方案比较

C、D两方案的比较等同于销货方提供的信用条件为“0.675/0,n/15”下的决策。

计算过程如下:

则:当i<16.31%时,则借入资金享受折扣(即在第45天付款),即选择C方案;

当i>16.31%时,放弃折扣,在第60天付款,即选择D方案。

综合以上计算结果,决策如下:

(1)当 0<i<6.1%时

A与B相比,A方案优于B方案,即A>B;

A与C相比,A方案优于C方案,即A>C;

A与D相比,A方案优于D方案,即A>D;

B与C相比,B方案优于C方案,即B>C;

B与D相比,B方案优于D方案,即B>D;

C与D相比,C方案优于D方案,即C>D。

结论:当0<i<6.1%时,A>B>C>D,选择A方案(此时A方案优于B方案,B方案优于C方案,C方案优于D方案)。

(2)当 6.1%<i<10.8%时

A与B相比,B方案优于A方案,即B>A;

A与C相比,A方案优于C方案,即A>C;

A与D相比,A方案优于D方案,即A>D;

B与C相比,B方案优于C方案,即B>C;

B与D相比,B方案优于D方案,即B>D;

C与D相比,C方案优于D方案,即C>D。

结论:当6.1%<i<10.8%时,B>A>C>D,选择B方案(此时B方案优于A方案,A方案优于C方案,C方案优于D方案)。

(3)当10.8%<i<12.24%时

A与B相比,B方案优于A方案,即B>A;

A与C相比,C方案优于A方案,即C>A;

A与D相比,A方案优于D方案,即A>D;

B与C相比,B方案优于C方案,即B>C;

B与D相比,B方案优于D方案,即B>D;

C与D相比,C方案优于D方案,即C>D。

结论:当 10.8%<i<12.24%时,B>C>A>D,选择B方案(此时B方案优于C方案,C方案优于A方案,A方案优于D方案)。

(4)当12.24%<i<13.13%时

A与B相比,B方案优于A方案,即B>A;

A与C相比,C方案优于A方案,即C>A;

A与D相比,D方案优于A方案,即D>A;

B与C相比,B方案优于C方案,即B>C;

B与D相比,B方案优于D方案,即B>D;

C与D相比,C方案优于D方案,即C>D。

结论:当12.24%<i<13.13%时,B>C>D>A,选择B方案(此时B方案优于C方案,C方案优于D方案,D方案优于A方案)。

(5)当13.13%<i<14.25%时

A与B相比,B方案优于A方案,即B>A;

A与C相比,C方案优于A方案,即C>A;

A与D相比,D方案优于A方案,即D>A;

B与C相比,C方案优于B方案,即C>B;

B与D相比,B方案优于D方案,即B>D;

C与D相比,C方案优于D方案,即C>D。

结论:当13.13%<i<14.25%时,C>B>D>A,选择C方案(此时C方案优于B方案,B方案优于D方案,D方案优于A方案)。

(6)当14.25%<i<16.31%时

A与B相比,B方案优于A方案,即B>A;

A与C相比,C方案优于A方案,即C>A;

A与D相比,D方案优于A方案,即D>A;

B与C相比,C方案优于B方案,即C>B;

B与D相比,D方案优于B方案,即D>B;

C与D相比,C方案优于D方案,即C>D。

结论:当14.25%<i<16.31%时,C>D>B>A,选择C方案(此时C方案优于D方案,D方案优于B方案,B方案优于A方案)。

(7)当 i>16.31%时

A与B相比,B方案优于A方案,即B>A;

A与C相比,C方案优于A方案,即C>A;

A与D相比,D方案优于A方案,即D>A;

B与C相比,C方案优于B方案,即C>B;

B与D相比,D方案优于B方案,即D>B;

C与D相比,D方案优于C方案,即D>C。

结论:当i>16.31%时,D>B>C>A,选择D方案(此时D方案优于B方案,B方案优于C方案,C方案优于A方案)。

综上分析,决策结果为:

[1](美)詹姆斯·C.范霍恩.财务管理与政策(第十一版,)[M].刘志远主译.大连:东北财经大学出版社,2000.

F27

A

1673-0046(2010)11-082-03