重大事件对我国GDP影响的统计检验

2010-10-21王丽丽

王丽丽,胡 琨

(浙江工商大学 统计与数学学院,杭州 310018)

0 引言

利用时间序列构造模型,首先要检验数据的平稳性,否则构造的模型将有可能是无效的。当前对时间序列进行平稳性检验大都采用单位根检验。从1979年开始的 DF和ADF检验法,到后来的PP检验法、KPSS检验法、DF-GLS检验法、ERS检验法、NP检验法以及霍尔工具变量法,单位根检验理论不断得到完善和拓展。但上述所有检验的前提都是数据生成过程(DGP)不变,而现实中的经济数据是要受到自然、制度等因素的影响。如果外在因素影响力度足够大,使数据生成过程改变,则建立在数据生成过程不变前提下的单位根检验就可能会产生错误的结果。

Perron(1989)在ADF检验的基础上引入结构突变成分,对Nelson和Plosser使用的美国宏观经济变量数据用结构突变的ADF模型进行检验,指出:如果把1929年大萧条作为结构突变点进行退势处理,那么Nelson和Plosser认定的13个单位根序列中,有10个可以判定为趋势平稳过程。同样,将1973年石油危机作为突变点,则美国战后GNP季度序列也是趋势平稳过程。这意味着大萧条和1973年石油危机的冲击对大多数宏观经济序列的长期变动具有永久效应,改变了变量的数据生成过程。Zivot和Andrews (以下简记为ZA,1992)、Banerjee、Lumsdaine 和 Stock(1992),对 Perron 的 结 构突变外生性假定提出异议,认为先验设定结构突变点带有较大的主观性,检验结果对突变点的位置具有条件依赖,在原数据的结构变化特征不显著时Perron的检验可能失效。他们主张把所有的时点都当作可能的结构突变点,通过数据挖掘技术在检验单位根的同时判定实际的结构突变点,即采用内生检验的方法,得出与Perron部分相逆的结论。Lumsdaine和Papell(以下简记为 LP,1997)把ZA(1992)的内生结构突变单位根检验模型扩展到带有两个突变点的情况。

新中国成立以后,我国经历了大跃进、三年自然灾害、文化大革命、改革开放等各种历史性事件,国内生产总值(GDP)的数据过程不可能是一成不变的。但是现在回头看,究竟哪些政策或者事件对GDP的影响更大,并且这些事件是促进经济增长的还是阻碍了经济增长?本文将借助结构突变的单位根检验对GDP进行的检验,找出突变点,并根据对应的时间找出相关的事件。

1 结构突变的单位根检验

1.1 结构突变点外生的单位根检验

Perron(1989)在ADF单位根检验的基础上,引入结构突变成分,开创了带有结构突变的单位根检验方法。他借鉴“干涉分析”(intervention analysis)和异常值设定的有关理论提出“附加异常值”(additive outlier,AO)模型和“新息异常值”(innovational outlier,IO)模型。如果冲击直接作用于变量数据生成过程的趋势函数本身,而扰动项(新息)不受结构突变成分的影响,实际上意味着趋势函数的变动是瞬时完成的,则称为“附加异常值”(additive outlier,AO)模型;而现实情况,比如大萧条造成的结构冲击,则可能是持续了一段时间,趋势函数的变动存在一个过渡期,冲击是通过类似随机新息的动态ARMA过程渐进产生影响的,故称为“新息异常值”(innovational outlier,IO)模型。Perron所给出的检验模型分为3类:截距(均值)突变、斜率(趋势)突变和截距与斜率双突变。

1.2 突变点内生的单位根检验

1.2.1 ZA检验

Zivot和 Andrews(1992)(以下简记为 ZA(1992))假定结构突变点未知,将所有样本点逐一作为可能的突变点进行检验,在进行单位根检验的同时推断突变点的准确位置,称为内生结构突变检验。其零假设为序列服从常规单位根过程,即:

其检验式中不包含代表突变点的虚拟变量D。

模型A、模型C、模型B分别如下:H0:αi=1;H1:|αi|<1(i=A,B,C)。 其中 DUt=1(t>Tb),,Tb的取值范围为[2,T-1],记 λ=Tb/T 表示突变点在整个样本中的相对位置;对每一个可能的突变点进行检验,得到 αi(i=A,B,C)的 t统计量序列,记为,从中选择最小值,同相应的临界值比较。

1.2.2 LP内生结构突变点单位根检验

Lumsdaine和 Papell (1997)(以下简记为 LP (1997))在ZA(1992)检验模型的基础上进行拓展,在IO框架下,构造了考虑两次内生结构突变的单位根检验模型。基本模型如下(H0:ρ=0,序列服从单位根过程;H1:ρ<0,序列服从带有结构突变的趋势平稳过程):

其中DU1t和DU2t分别代表发生在时点Tb1和Tb2的均值突变,DT1t和DT2t分别是相应的趋势突变,即DU1t=1(t>Tb1),DU2t=(t-Tb2)(t>Tb2),DT2t=(t-Tb2)(t>Tb2)。 均值突变反映的是序列水平出现跳跃,表现为截距的变动;而趋势突变反映的是序列的增长趋势发生改变,表现为斜率的变动。式(5)含有两次均值、趋势突变,称为CC模型。若式中不含DT1t和DT2t项,即只考虑两个均值突变,则称为AA模型。若式(5)中不含有项,即考虑发生一次均值突变和一次均值、趋势突变,则称为CA模型。

对于两个突变时点的关系,不考虑相继发生两次反向突变的情况。对于模型CA,Tb1表示一次均值、趋势突变,而Tb2表示一次均值突变,考虑所有可能的组合。检验得到ρ的t统计量序列记为,从中选择最 小 值同相应的临界值比较,检验单位根原假设。检验式中,对滞后阶数p的选取是依据t统计量的显著性(“t-sig”),即先确定最大的滞后长度,然后从开始作回归方程,逐步减少p,直到的t统计量显著,不再增加p的长度。LP(1997)文中强调指出,合适的检验模型的选取,包括突变点个数的设定和突变类型的确定两个方面,不可偏废。

2 GDP不同时间区间的结构突变单位根检验结果

2.1 数据来源与处理

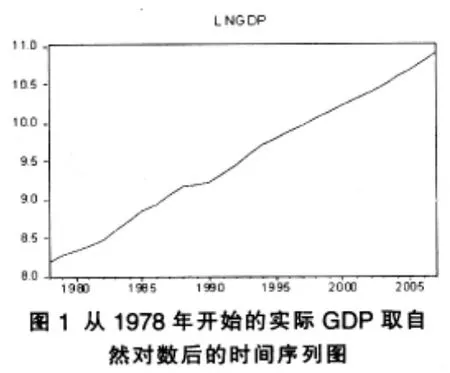

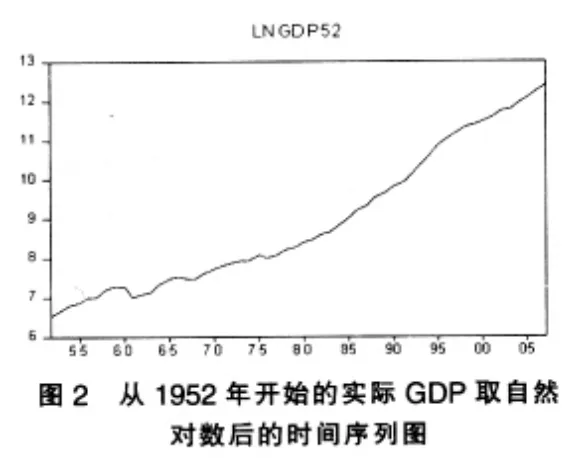

本文以中国国内生产总值(GDP)为例,选取了两个样本区间。一个样本区间是新中国成立以后的1952~2007年,检验建国后我国经济的发展情况,及相关政策或者是重大事件对经济的影响;另一个样本区间是改革开放以后的1978~2007年,检验改革开放以后我国经济发展情况,及相关政策或者是重大事件对经济的影响。本文将GDP数据用GDP平减指数进行平减,再将实际GDP进行自然对数处理,LNGDP表示改革开放后的经过对数处理的国内生产总值,LNGDP52表示建国以后的经过对数处理的国内生产总值。数据来源于《中国统计年鉴》和《新中国成立50年统计年鉴》,以下结果通过Eviews6.0软件得到。

2.2 实证结果

从实际GDP的自然对数时间序列图(图1、图2)可以看出其存在突变点,数据生成过程改变。因此,本文接下来采用结构突变单位根检验对该序列进行检验。突变点外生理论受到普遍的批评,因此本文采用ZA内生结构突变模型对实际GDP进行一次结构突变的单位根检验,然后采用LP内生结构突变模型对实际GDP进行两次结构突变的单位根检验。

2.2.1 ZA检验

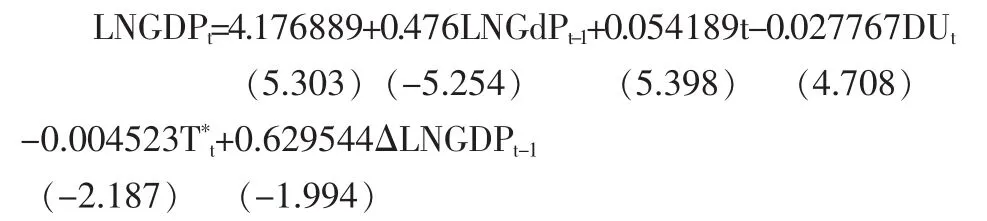

本着从一般到特殊的原则,先从模型C出发,从[0.15T,0.85T]中选取所有的点利用模型C对改革开放后的数据进行回归,找出突变点为1988年,并得到式(6)。

为了得到精确的临界值,我们通过蒙特卡洛模拟,先生成30个数据,再将所有可能的点作为突变点代入模型C进行回归,得到最小的值;重复 5000 次得到分布图形,从而找到精确临界值点。以上回归方程的=-5.254<-5.316(1%临界值),拒绝原假设,LNGDP为结构突变的趋势平稳过程,GDP的增长率在突变点(1988年)以后出现了放缓。

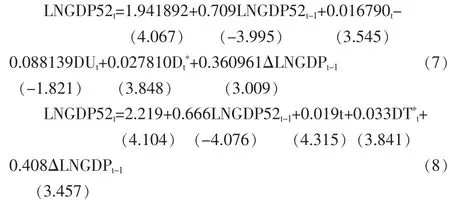

同样的,利用建国以后的数据进行回归,得到式(7),但是因为突变点的截距项不显著,所以利用模型B对建国以后的数据进行回归,得到式(8),该方程得到的结构突变点为1979年。

2.2.2 LP检验

国家在一定时间内总会存在着重大的政策调整,所以一个结构突变点可能太少。为此,本文接下来利用LP的模型,即考虑到两个结构内生突变点的单位根检验,对实际GDP数据进行检验。同样采用“一般到特殊”原则,选用CC模型(式 (5)),对改革开放以后的数据和建国以后的数据进行回归,分别得到表1和表2。从表1中可以看到的DT1t系数γ和DT2t的系数ψ不显著,因此剔除这两项采用AA模型对改革开放后的数据进行回归,得到表3,此次回归统计性质良好,得到的突变点是1988年和1999年。蒙特卡罗模拟的=-6.986<-5.272(1%临界值),拒绝原假设,LNGDP为结构突变的趋势平稳过程。

表1 CC模型单位根检验结果(改革开放以后数据)

表2 CC模型单位根检验结果(建国以后数据)

表3 AA模型单位根检验结果

表4 CA模型单位根检验结果

从表2中我们看到DU1t的系数θ不显著,为此,采用AC模型对建国以后的数据进行回归得到表4,此次回归统计性质良好,得到的突变点是1960年和1975年。蒙特卡罗模拟的=-4.646<-4.469(5%临界值),拒绝原假设,LNGDP52为结构突变的趋势平稳过程。

3 结论

3.1 ZA模型

用改革开放以后的数据得到的突变点是1988年,1988年和1989年我国经历了严重的通货膨胀,1988年CPI涨幅曾高达18.5%,这严重影响了我国的经济发展,使1989年的经济增长速度有所减缓。回归方程(6)中的系数小于零也说明了这个问题。

建国以后的数据得到的突变点是1979年,这一段时间我国施行了具有重要历史意义的改革开放政策,此后我国经济增长速度大幅提高。回归方程(7)中的系数大于零,并且该系数0.033相对于t的系数0.019比较大,证明此后我国经济确实取得了较大增长。

通过ZA模型我们可以看出,1988年前后的通货膨胀曾给我们的生活带来不变,并严重影响到了经济增长。但相对于此次通货膨胀,我国的改革开放政策对GDP的数据生成过程影响更大。改革开放政策极大地促进了我国的经济增长,对新中国成立至今的经济发展具有里程碑意义。

3.2 LP模型

改革开放以后,实际GDP的数据过程在1988年和1999年两个时间点发生改变。这两个时间点斜率没发生改变,截距项都存在着改变,且截距突变项前面的系数皆为负。也就是说经济总量在这两点后退了一步,然后又按照原来的速度在增长。1988年经济发展是受通货膨胀的影响,出现了增速减缓;1999年我国受1997年金融危机的影响开始显现,1998、1999年中国GDP增速为6.9%、6.2%,出现了大幅下滑,也是改革开放以来少有的低增速。

如果从建国以后开始检验,那么突变点出现在1960年和1975年。1959~1961年,我国持续了3年的自然灾害,这对我国经济发展造成了极大的破坏性,直接后果就是1961年我国的GDP总量出现了负增长,这与表4中突变项前面的系数为负相吻合。1975年我国接近文化大革命的尾声,中央开始整顿文革的混乱局面,在此以后的一段时间,虽然经济总量曾出现了小幅回落,但是经济增长速度开始加快,表4中和的系数可以说明这个问题。

通过LP模型得出,1988年的通货膨胀和1997年的金融危机对改革开放后的经济影响较大,对我国经济的发展都有不同程度的破坏。如果将建国以后的经济发展作为一个整体进行研究,那么1959~1960年的“三年自然灾害”和1966~1976年的“文化大革命”都对我国的经济发展造成了不利影响。但文革结束后期(1975)邓小平在毛泽东支持下主持中央日常工作,开始全面整顿,经济形势逐渐好转,经济增长速度得到提高。

本文利用结构突变模型,对分别开始于改革开放和建国后GDP进行检验和回归,得出结论:如果只存在一个突变点,那么1988年前后的通货膨胀对改革开放后的GDP影响大,1979年前后的改革开放政策对建国后的GDP的影响大;如果存在两个突变点,那么1988年前后的通货膨胀和1999年金融危机的后续影响对改革开放后的GDP影响大,1960年前后的“三年自然灾害”和1975年文革后期的全面整顿对整个建国后的GDP影响大。

[1]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[2]栾惠德.带有结构突变的单位根检验——文献综述[J].数量经济技术经济研究,2007,(3).

[3]梁琪,滕建州.中国宏观经济和金融总量结构变化及因果关系研究[J].经济研究,2006,(1).

[4]Perron,P.The Great Crash,the Oil Price Shock and the Unit Root Hypothesis[J].Econometrica,1989,(57).

[5]Zivot,E·&D·Andrew.Further Evidence on the Great Crash,the Oil-price Shock and the Unit-root Hypothesis[J].Journal of Busi⁃ness and Economic Statistics,1992,(10).

[6]Lumsdaine,R·L·&D·Papell.Multiple Trend Breaks and the Unit Root Test[J].Review of Economics&Statistics,1997,(79).

[7]Kim,D.,Perron,P.Unit Root Tests Allowing for a Break in the Trend Function at an Unknown Time under Both the Null and Alternative Hypotheses[J].Journal of Econometrics,2008,(8).