DEA方法在潜在GDP估算中的应用

2010-10-21倪晓宁包明华

倪晓宁,包明华

(1.北京第二外国语学院 国际经贸学院,北京 100024;2.中国人民大学 经济学院,北京 100872)

0 引言

改革开放以来,中国经济已经持续增长了30年,年均增长速度超过9%,是最近30年世界上发展最快的国家之一。然而中国经济仍受到城乡及区域发展不均衡等问题的困扰,迫使我们对可持续发展进行思考,对“GDP增长目标是否过高或者过低”即中国潜在GDP问题进行深刻全面的研究。

传统理论中潜在GDP的定义一般指 “如果经济有效地利用其所有的资源,那么它将能够生产多少产量”[1]。根据凯恩斯主义宏观经济学模型,潜在产量由劳动力市场均衡即充分就业时的产出量决定,因此西方发达国家常用就业率(失业率)来估测潜在国内生产总值[2],例如美国“总统经济顾问委员会提出了一项测定潜在国民生产总值 (potential GNP)的标准:潜在国民生产总值即在劳动失业率仅为4%时国家能够生产的产量”[3]。

目前,研究中国经济增长的各种模型通常以索洛-斯旺模型为基础构造。这个模型认为对产出增长具有决定作用的因素主要是生产的技术水平、资金投入和劳动力投入。例如,文献中最常见生产函数形式采用 K(K,AL)=Ka(AL)1-a,0<a<1,其中AL被称为有效劳动。在计量分析中,这个模型中的假设既能够在进行回归分析时避免出现共线性问题,同时又基本符合当今发达国家经济状况。但是,这些假设不符合发展中国家中长期发展中可能出现的规模递增的事实。发展中国家“随着人均收入的提高,结构变化造就了增长率先是增长而后下降的发展格局”[4]。

本文结合中国国情,旨在探讨数据包络分析(DEA)在潜在GDP估算中的应用。

1 估算原理和方法

1.1 数据包络分析(DEA)及其优势

数据包络分析(Data Envelopment Analysis,简称 DEA),是由数学、经济学和管理学交叉形成的研究领域,是运筹学的分支,可根据一组相同类型部门或单位的对应指标的观察值来估计有效前沿面,并判断被评价单元(样本点)是否位于有效前沿面上。这里的前沿面,指经由观察到的被评价单元的活动信息所得到的经验性的前沿面,是被评价单元观察值包络面的一部分。例如对应指标是投入和产出时,前沿面被称作生产前沿面,是被评价单元投入产出观察值包络面的一部分。数据包络分析的本质是利用统计数据确定相对有效的前沿面,利用前沿面的理论和方法,建立非参数的最优化模型,研究相同类型部门间的效率差异。第一个DEA模型由著名的运筹学家 A.Charnes,W.W.Cooper和 E.Rhodes在 1978年提出,被命名为CCR模型[5],R.D.Banker,A.Charnes和W.W.Cooper在1984年给出BCC模型[6],此后又涌现出许多新的DEA模型,其理论和技术日臻成熟和完善,被广泛应用到社会各领域。

DEA的优势主要在于它是一种非参数方法,在实际应用中扩大了可采纳的数据范围,扩大了模型的适用性。具体而言,DEA方法不要求像参数方法那样,对指标做出相应的函数形式假设,这一特点在指标的具体函数关系未知或不规定的情形下非常有用。其次,DEA度量的效率着眼于Pareto有效前沿面,它度量的最好效率实际可以达到,同时还可以鉴别无效率点以及无效率程度。这样,当变量间函数形式难以事前确定时,DEA方法在有效度量效率方面具有特定优势。例如度量和评估GDP及其产出效率时,从模型构造简洁性出发可选用既易于测度又易于进行宏观调控的指标-——固定资产投入[7]作为对应指标,其中固定资产投入是指固定资产总存量。在传统方法中通常采用索洛-斯旺模型估算解放前固定资产存量以及历年固定资产折旧,但不同学者完成的报告显示其计算结果具有显著差异[2][8],这使数据失真可能性增加。作为对比,采用DEA进行计算时只需指标符合模型要求即可应用,由凸分析的相关定理可知[9],如果GDP和固定资产存量构成凸集,那么GDP和固定资产增量也构成凸集,简而言之,这两组指标都符合模型使用要求,可根据实际情况灵活运用。因此,采用DEA研究这个问题,将避免引入不可信的估算数据。

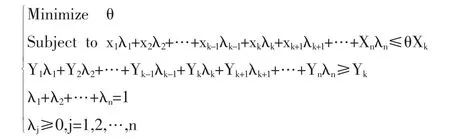

1.2 BCC模型及其经济学解释

假设有n个样本点,表示投入的是向量X,其对应的是向量Y,现在评估第k个样本点相对于其他n-1个样本点的相对效率θ,那么BCC模型的投入最小化形式可以写成:

对每一个样本点评价之后可获取相对有效点从而构成前沿面。

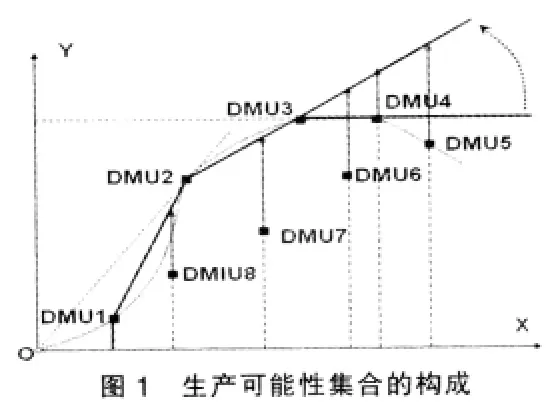

以单输入单输出模型为例,如图1所示,有8个样本点即决策单元(DMU),在使用BCC模型的情况下,前沿面由DEA有效点DMU1-DMU3和DEA弱有效点DMU4构成。前沿面下方部分可经由BCC模型判断得出缺乏效率的结论,而整个前沿面曲线部分可经由BCC模型判断得出相对有效率的结论。当前沿面被看作是生产前沿面时,即可将前沿面看作生产相对有效点的集合,前沿面下方空间看作生产无效率点的集合。生产无效率点可经由多条途径到达前沿面,即可将原有生产效率改进到充分有效。这种调整路径所蕴含的政策意义视模型所使用的领域而定。

使用BCC模型必须满足其公理体系,整个模型的经济含义是:在现有制度、结构和技术水平下,对应指标是否实现最优(模型中θ=1),实现则意味着效率,所有有效率点的包络就构成前沿面。例如,当对应指标一方为生产投入,另一方为某种生产产出时,模型将考察得到目前的产出水平(观察值),投入要素是否可以减少,若可以(模型最优值小于1),则认为生产缺乏效率,存在浪费,亦即:可以用比现有投入更小的投入获得当前产出,因而生产活动处于低效率状态;反之(模型最优值等于1)则认为生产有效率,现有投入得到的产出已是最大产出。所有有效观测点形成包络就是生产前沿面。

1.3 指标选取和前沿面构成

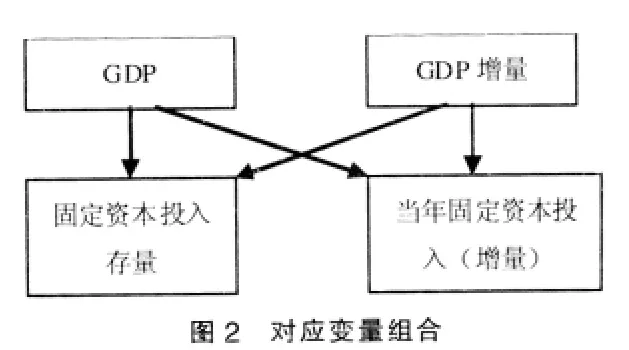

在之前的DEA方法对潜在GDP的估算中[10],出于模型简洁性和对经济增长中AK模型的理解,选取的对应指标是当年固定资产投入和当年国内生产总值,这种方法侧重考虑增量固定资本投入与全体固定资本投入存量的产出之间的效率关系,主要优点是可以避免对资本存量估计带来的不必要的误差。实际上,在使用单输入和单输出模型时,上述对应指标如图2所示可有四种不同搭配,在早先的文献中使用了第2种搭配关系。

本文将在考虑投资本身的效率后,利用当年固定资本投入(增量)对潜在GDP增量进行估算,进而得到潜在GDP。出于简便需要,仍然假设对应变量之间的函数关系稳定,考虑到边际概念即将GDP增加值近似看作边际GDP。再假设主要投入要素是资本和劳动力,当劳动力要素供给趋于无穷大时,增长的主要驱动力来自资本,即可近似将增量GDP看成资本的边际产出。

在前沿面的构成中,先使用BCC模型寻找DEA有效点,然后按照线性拟合的方式构成前沿面。例如在图1中,如果将变量关系视作某种投入和产出,那么 DEA弱有效点DMU4与DEA有效点DMU3产出一样但使用了更多的资源,因此认为DMU4实际上并未实现应有的产出效率,修正后得到由DMU1-DMU3构成的前沿面。在多变量模型中,前沿面是由具有DEA有效性的DMU点构成的超平面。找出每个DMU在前沿面上的对应点,即为剔除效率损失后的潜在值。

因此,此处对应指标采用当年固定资本形成总额和固定资本投资效果系数,其中:

这一组对应指标设置符合BCC模型使用所要求的所有公理体系,目的在于寻找出相对有效的固定资本投资效果系数,构成前沿面,接着找出潜在固定资本投资效果系数,代入上式推算当年的潜在GDP增量。前沿面的拟合,采用线性拟合法,例如图1中可采用直线拟合方法构成前沿面:设(u,v)和(m,n)是两个相邻的有效点DMU1和DMU2的坐标,Y=v+((v-n)/(u-m))(X-u)即为这两个有效点之间的前沿面,整个前沿面由一系列斜率大于0但逐渐变小的线段构成。当投入和产出变量总数大于3个时前沿面由超平面构成。

2 计算结果和分析

2.1 数据选择

选取中国大陆地区31个省市自治区作为决策单元(DMU)来估算前沿面。数据时间跨度从1998年至2007年共10年,原始数据来自1999~2008年间的《中国统计年鉴》,详细原始数据略。

2.2 计算结果

按如下步骤依次操作:

(1)用投入最小化BCC模型逐个计算某一年度各DMU固定投资效率相对有效性,对应指标为当年新增固定资本形成总额和当年固定资本投入效果系数;

(2)以(1)中所得该年度DEA有效点为标准逐个拟合,得到该年度投资效率前沿面;

(3)以该年度前沿面为标准,分别衡量各地区投资效率潜力,并计算出相应增量投资应得的潜在增量产出;

(4)汇总后得该年度全国潜在增量产出并进一步计算出潜在GDP的DEA估算值;

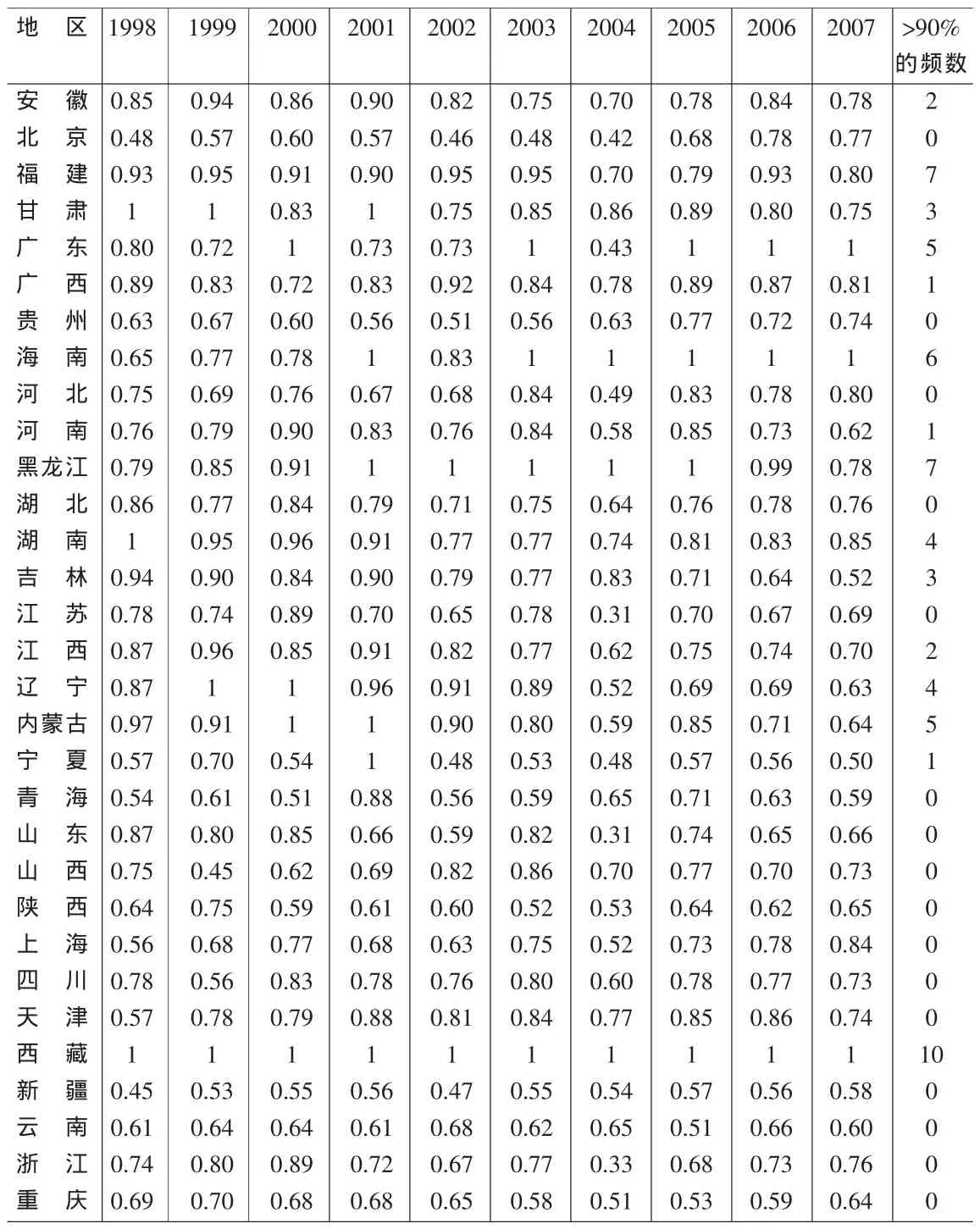

表1 潜在GDP的DEA估算值

表2 投资效率点的分布

表3 各地区1998~2007年间潜在固定投资效率的利用率

(5)对 1998~2007 年数据依次重复上述(1)~(4)的计算过程,得到全国潜在生产能力时间序列及潜在生产力利用率等,计算结果见表1、表2和表3。

2.4 分析和政策建议

观察表1中的生产力利用率可以发现,2004年生产利用率有一个较大幅度的下降,随后几年也未能恢复到2004年之前的效率水平。与此波动相对应的是2004年明显暴露的流动性过剩问题和当时的高通胀预期。这说明当时商业银行流动性过剩问题,通过某种机制实际影响了固定投资效率。

经济增长前沿课题组的研究结果显示[11],尽管中国固定资产投资对经济增长的促进作用超过了同期东亚国家和地区的平均水平,但是从2001年开始中国固定资产投资对经济增长的促进作用正在逐步降低。表3显示的考察年度内各省的潜在固定投资效率的利用率 (等于实际固定投资效率/潜在固定投资效率)从另一方面验证了上述结论,其值大于等于90%的样本点仅占全体的5.2%,这说明中国的高投资,即在追求高增长目标下由政府激励的高投资,是政府承担大量宏观成本的高投资,是具有潜在低效率机制的高投资。

笔者认为,解决高投资的潜在低效率机制,促进经济继续保持高速增长的关键问题在于是否能够利用制度创新开拓出新的空间。在国际金融危机的冲击下,中国宏观经济形势已随之发生了急剧变化,长期可持续发展面临挑战,尤其是出口-投资驱动的经济增长模式面临挑战。尽管人们认为经济基本面和长期趋势没有改变,但中短期经济增长面临一些不确定因素的影响。如果能够通过制度创新,为技术创新和产业结构调整创造条件,加快工业化、信息化进程,则有可能改善投资效率,进入新的快速增长周期。

[1]斯蒂格利茨.经济学[M].北京:中国人民大学出版社,1997.

[2]解三明.中国经济增长潜力和经济周期研究[M].北京:中国计划出版社,2001.

[3]沃纳·西尔奇,彼得·埃克斯坦.宏观经济学-基本经济学概念[M].北京:中国对外经济贸易出版社,1984.

[4]H.钱纳里,S.鲁宾逊,M.赛尔奎因.工业化和经济增长的比较研究[M].上海:上海三联书店和上海人民出版社,1995.

[5]Charnes,A.,Cooper,W.W.,Rhodes E.Measuring the Efficiencyof Decision Making Units[J].European Journal of Operational Research,1978,(3).

[6]Banker,R.D.,Charnes,A.,Cooper,W.W.Some Models for Estimating Technical and Scale Efficiencies in Data Envelopment Analysis[J].Management Science,1984,(9).

[7]罗伯特·J·巴罗.经济增长[M].北京:中国社会科学出版社,1999.

[8]王小鲁,樊纲.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[9]史树中.凸分析[M].上海:上海科学技术出版社,1990.

[10]倪晓宁.基于DEA的潜在国内生产总值(GDP)估算方法[J].统计研究,2004(5).

[11]经济增长前沿课题组.高投资、宏观成本与经济增长的持续性[J].经济研究,2005,(10).