我国股票与债券市场风险传导的时滞分析

2010-10-21董冉冉

董冉冉

(中南财经政法大学 统计与数学学院,武汉 430060)

近年来,股票市场与债券市场,作为金融市场的核心组成部分,流动充分,价格发现机制也比较完善,并且在一个资本自由流动、信息比较充分的金融市场里,两者应当是相互参照定价的。换句话说,股票市场与债券市场之间应该具有比较显著的联动性。在金融市场快速融合发展的今天,股票市场与债券市场之间的相互关系也越来越引起关注。

本文利用基于向量自回归模型(VAR)的脉冲响应函数,实证分析我国2002~2009年债券市场以及股票市场风险传导的时滞,并依据金融危机这个突发事件对样本区间进行分段,比较分析金融危机前后两市场间的联动关系。

1 数据与模型

1.1 数据来源与样本选择

中信标普全债指数是一个全面反映整个债券市场的综合性权威债券指数,包括交易所债券市场和银行间债券市场。该系列指数旨在追踪我国的国债、企业债、银行间债券以及可转换债券市场,其涵盖了在深圳证券交易所、上海证券交易所以及银行间市场上市的债券。因此本文以中信标普全债指数(简称“中信全债指数”)作为债券市场的代表进行实证分析。同时选择影响非常广泛的上证综合指数(简称“上证综指”)作为股票市场的代表。

本文中债券市场的样本数据来源于http://www.spcitic.com.cn,股票市场数据来源于巨灵金融平台。选取的样本期间为2002年4月30日至2010年1月12日,由于各市场开放日不完全相同,故选取两市场共同开放的日期,样本数据共1871组。考虑到金融危机前后,两市场间的联动关系可能不一致,为了保证具有可比性,本文以金融危机爆发的时间2008年9月15日作为分界点,即以2002年4月30日至2008年9月12日、2008年9月16日至2010年1月12日作为研究的子样本,分别有1548、323个样本。对于债券市场以中信全债指数每日收盘价bond作为变量,金融危机前后数据分别以bond1和bond2表示;对于股票市场以上证综指每日收盘价stock作为变量,同理金融危机前后数据分别以stock1和stock2表示。通过两段子样本的对比研究,考察股票市场和债券市场受到冲击时,两市场之间进行传导的时滞以及强度,从而为防范金融风险的传导提供理论依据。

1.2 数据描述

表1列举了金融危机前后中信全债指数以及上证综指对数序列的描述统计量。从表1可以看出,金融危机前,中信全债指数的对数序列的平均值为6.963351,标准差为0.055309,J-B统计量为171.0169,其对数序列不服从正态分布;上证综指的对数序列的平均值为7.529253,标准差为0.47225,J-B统计量为279.6823,其对数序列同样不服从正态分布。分析偏度系数可知,上证综指存在明显的正偏,而中信全债指数仅存在较小的负偏。这表明当股票价格存在一个稳定的概率发生较大幅度地升高,而债券价格则可能发生一个较小幅度的降低,二者可能存在负相关,也即可能存在所谓的“跷跷板”现象。若从这一时期相同指标对比来分析,股价平均值大于债券市场收盘价的平均值,且股价序列波动程度大于债券市场收盘价序列的波动程度。

金融危机后,中信全债指数的对数序列的平均值为7.099758,标准差为0.010966,J-B统计量为 507.256,其对数序列不服从正态分布;上证综指的对数序列的平均值为7.839947,标准差为 0.206184,J-B统计量为 28.19409,其对数序列同样不服从正态分布。而两者偏度系数同号,中信全债指数存在明显的负偏,而股票指数仅存在较小的负偏。对比分析来看,股价平均值大于债券市场收盘价的平均值,且股价序列波动程度大于债券市场收盘价序列的波动程度。对比分析两个样本期间相同指标,可以发现,危机后,股指序列和全债指数序列的均值都提高了,但波动程度都变小了。

表1 两个样本期间上中信全债指数和上证综指的对数序列的描述统计量

1.3 模型选择

为分析股票市场与债券市场之间波动传导的时滞,即当两者中的某个子市场发生波动时,是否会传导给另一个子市场,以及在多长时间内传导,从而引起该子市场的波动,本文在建立VAR模型的基础上,采用脉冲响应函数来分析金融市场中某个子市场的冲击对其他市场的影响。脉冲响应函数是指在VAR模型中,在扰动项上加一个标准差大小的冲击,这种冲击通过变量之间的相互动态联系对变量的当前值以及未来值所带来的影响。

在建立中信全债指数和上证综指2个变量的VAR模型前,需要对模型进行检验,主要包括:对变量进行单位根检验,用以判断时间序列是否平稳,如果是非平稳的时间序列,通过一阶差分判断其是否是一阶单整序列;对变量组合之间协整检验,即检验变量之间是否存在着长期额均衡关系。

(1)采用ADF检验方法对每个变量进行单位根检验

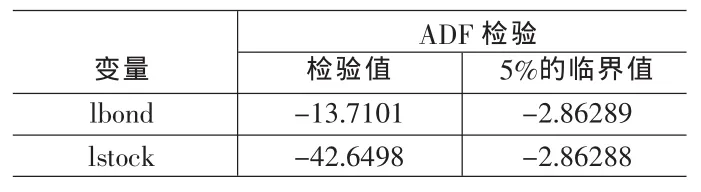

对序列进行对数化处理,以避免数据的剧烈波动,然后进行单位根检验。文章采用ADF检验法对每个变量进行单位根检验,具体检验结果见表2。从表2可以看出,检验值大于临界值,不能拒绝原假设,因此存在单位根,即这两个时间序列是非平稳的。继续运用ADF检验法来检验各变量一阶差分序列是否平稳,检验结果见表3。由表3可以看出,各变量的检验值均小于临界值,这说明各变量的一阶差分序列是平稳的时间序列。

(2)运用Johansen检验法对2个变量之间的协整关系进行协整检验

协整检验结果见表4。由表4可以看出,股票市场和债券市场在5%的显著性水平下存在1个协整关系,即两市场之间存在着联动关系,符合使用VAR模型的条件。

2 股票市场和债券市场风险传导的时滞估计

依据前面设定的模型,利用脉冲响应函数分析当某个市场发生波动时对另一个市场传导的影响时滞。

2.1 金融危机前股票市场和债券市场波动传导的时滞估计

表2 时间序列的单位根检验

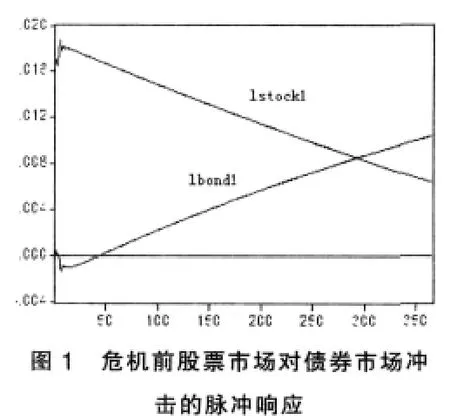

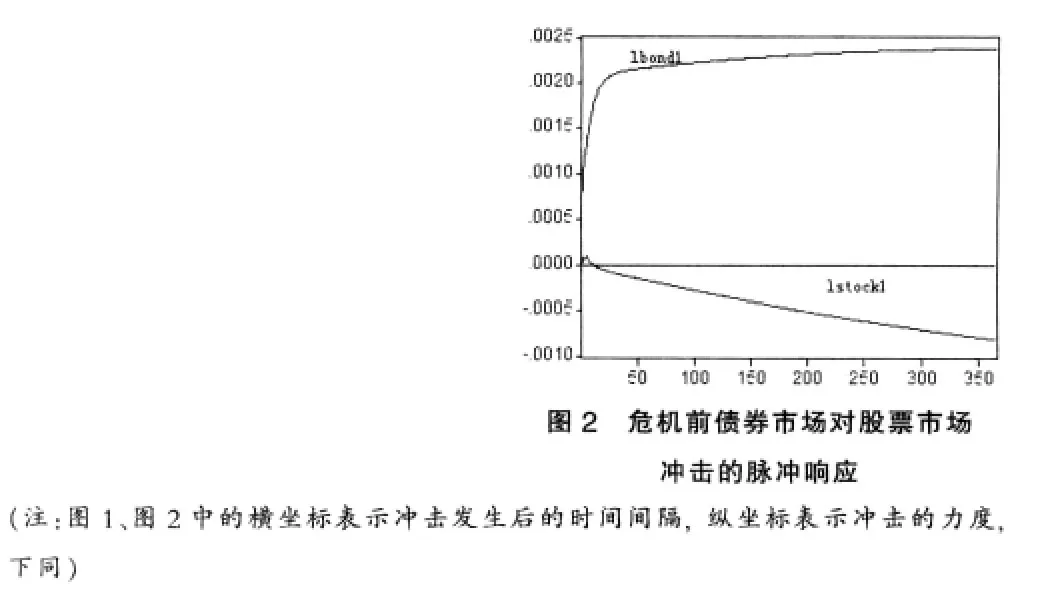

根据图1可以判断金融危机前股票指数对来自债券市场冲击的脉冲响应时间轨迹:股票指数对来自自身的一个标准差立刻有较强的反应,在当天就使股票指数上扬了0.017017个百分点,并于第5天达到峰值,使得股票指数上升了0.018710个百分点。此后,股票指数对来自股票市场的脉冲响应逐渐减弱。

全债指数对来自股票指数冲击的影响表现为上下波动,前面10天表现为正向影响,从第11天开始为负向影响,且随着时间的推移,负向影响逐渐加强。

综合分析,金融危机前,从短期来看,股票市场对来自债券市场冲击的影响很小。债券市场对来自股票市场冲击的反应表现为先正向、后负向,从短期来看,其影响也不显著。从长期来看,两市场之间联系越来越紧密,影响周期长。

表3 时间序列一阶差分单位根检验

表4 Johansen协整检验

2.2 金融危机后股票市场和债券市场波动传导的时滞估计

根据图3可以判断金融危机后股票指数对来自债券市场冲击的脉冲响应时间轨迹:股票指数对其自身的一个标准差新息反应较明显,使得股票指数在当天上升了0.021876个百分点;此后,股票指数对来自股票市场冲击的影响逐渐回落。

股票指数对来自债券指数的冲击有负向影响,在当天就使股票指数下降了0.000387个百分点;从第24天开始转为正向影响,并与第77天达到峰值,为0.002084个百分点;此后,随着时间的推移,股票指数对来自债券指数冲击的影响有逐渐减弱的趋势。

由图4危机后债券市场对股票市场冲击的脉冲响应图,可以看出,债券指数对来自自身自身的一个标准差新息的反应较明显,在当天就使全债指数上升了0.000764个百分点,并于第4天达到峰值;此后,债券指数对来自债券市场冲击的影响逐渐回落,到第90天已非常微弱。

金融危机后,债券指数对来自股票指数的冲击在当天没有反应,从第2天开始为负向影响,直至第20天转为正向影响;随着时间推移,债券指数对来自股票指数的脉冲响应越来越明显,在第71天时达到最大值,此时债券指数增加了0.0000772个百分点;此后,债券指数对来自股票指数冲击的影响逐渐回落。

综合分析可知,金融危机后,债券指数的冲击对股票指数的影响表现为增减波动,20天后才表现为正向影响,时滞为77天;股票指数对来自债券指数的冲击同样表现出波动性,且时滞为71天。

3 结论

本文通过建立VAR模型,采用脉冲响应函数,对股票市场与债券市场间的波动传导的时滞进行了实证分析,得出的基本结论如下:

当给某个金融市场一个冲击,会传导到其他金融市场,但此波动的传导会存在一定的时滞,并且时滞的期限都比较长,金融危机前时滞的期限比金融危机后时滞的期限还要长。从波动传导的时滞来看,金融危机前,股票市场的波动传导给债券市场的时滞以及债券市场的波动传导给股票市场的时滞均非常久,影响周期非常长;金融危机后,两市场间的波动传导速度加快了,股票市场的波动传导给债券市场的时滞为71天,债券市场的波动传导给股票市场的时滞为77天。从金融市场波动对各变量影响的强度看,金融危机前,短期来看,两市场间的影响程度均不高;金融危机后,影响程度最高的是股票市场(股票指数变动了0.002084个百分点),其次是债券市场(债券指数变动了0.0000772个百分点)。从金融市场波动对各变量的影响周期看,金融危机前两市场间的影响周期很长,两市场间的影响具有持久性;金融危机后,两市场间的影响周期缩短。

分析脉冲响应图可知,两市场间的冲击均表现出波动性,这亦与现实情况相符。股票市场中利坏或者利好消息的公布,首先影响股票投资者的投资行为,进而从股市中抽出资金转向债市或从债市转向股市,从而将相应的股市风险传递给债市。并且由前面分析可知,金融危机后,股票市场和债券市场之间的联动关系更加紧密,波动传导的时间缩短了,波动传导的强度也逐步增强。上述分析结果有助于金融机构以及监管当局为控制金融风险的传导提供一些参考。

[1]张志英.金融风险传导机理研究[M].北京:中国市场出版社,2009.

[2]张亦春.现代金融市场学[M].北京:中国金融市场出版社,2002.

[3]张志英.中国全融市场波动传导的时滞分析[J].财贸经济,2007,(13).

[4]郝雁.对中国货币政策效应时滞的实证分析[J].南开经济研究,2004,(3).

[5]苗国伟.我国股票市场和债券市场联动关系研究[D].中国海洋大学,2009.

[6]李晓雷.中国股市与债市相关性的实证分析[D].对外经济贸易大学,2004.