外汇储备资产配置与产业需求

2010-10-21张海亮姚文杰

张海亮 ,邹 平,姚文杰

(1.昆明理工大学 管理与经济学院,昆明 650093;2.上海交通大学 安泰经济与管理学院,上海 110036)

0 引言

近年来,中国外汇储备迅速增长,尤其是2008年底已达1.9万亿美元,吸引了诸多的关注。外汇储备的增长显然与中国经济积极参与全球分工合作、成为全球产业链中重要环节并分享经济全球化带来的好处有关。当然,中国央行手中庞大的外汇储备也与强制结汇政策有关。这使得原本应该用于企业在全球进行生产资料配置的外汇却集中在了央行手中。国家持有巨额外汇储备,而企业或个人持汇相对较少,这样企业不仅缺乏利用外汇进口技术、资源和专利等的意识,也没有利用外汇进行海外扩张的主动性,更没有规避汇率波动管理经验。长远来看,中国企业在全球分工合作中,或缺乏竞争力,或位于全球产业链的低端,难以为整个产业的调整、升级、发展做出贡献。同时,随着次贷危机的蔓延,中国进行产业结构调整的必要性越发突出。

目前,外汇管理除了满足流动性、安全性需求目标外,主要还只是追求单纯的投资收益。姑且不说持有外汇存在的机会成本,就是美元贬值所带来的损失风险也令外汇管理当局十分头疼。而金融危机的加重、证券市场的急剧波动、较低的证券投资收益更给外汇管理带来了很大的不确定性。而从中国产业发展现状出发,基于产业需求进行外汇资产配置既能为我国产业发展和产业结构调整提供支持,又能提高外汇储备的使用效率,这显然有着重要的理论和现实意义。

1 中国产业发展现状

下面主要从我国资源进出口、产业投入产出、国际贸易类型、以及国际收支状况等方面揭示中国产业发展现状及需求,从而为进行有针对性的外汇资产配置做准备。

1.1 资源需求量大

近10多年我国矿产品在进口中的比例一直在升高。矿产品和贱金属及其制品等大宗商品在总进口比例中高达25%。虽然国内金属企业的发展使得贱金属及其制品的进口基本平稳,但对国外原材料的依赖程度逐年增加,2007年矿产品进口占总进口比例超过15%。可见,我国矿产品的对外依存较高,从长远来看这必然会制约经济的发展,一方面在于这些商品位于整个产业链的上游,大部分属于不可再生资源,供给刚性大,国内资源缺口必定会制约产业的发展;另一方面我国的议价能力弱,缺少大宗商品的定价权,国内资源需求增加,必然会对国际市场产生冲击,引起价格的上涨,2005~2007年的我国进口金额的增加与国际市场价格上涨有很大关系。

1.2 产业增加值较低

表1给出了中国、美国和日本1997年第二产业各产业增加值在总产出中的比重。这一比重表明每单位产出的新增价值,该值越高说明单位生产资料消耗产生的价值越高。这一指标不仅能体现一个产业的生产效率,还能反应该产业的竞争能力和单位产出率高低。

对比中国和美国、日本产业增加值在总产出中的比重,我们可以看到中国各产业与发达国家的差距。中国除了采掘业、石油加工及炼焦业、仪器仪表、办公用机械制造业、汽车业和交通运输设备制造业5个产业外(标有**),其它20个产业增加值产出率都比美国、日本低。而近年来,为中国创汇较大的机械设备制造等产业差距似乎更大,如:机械工业比美国增加值产出率低33%,电气机械及器材制造业低近53%,电子及通信设备低近33%,与日本相比,三个产业的差距分别18%、45%、29%。

1.3 国际贸易中加工贸易为主

随着国际产业格局的转移,我国成为国际制造梯度转移的中心。但从加工贸易在所有贸易方式中的比例情况来看,在产品价值创造过程中,我们并没有获得太多的好处。加工贸易在近10多年均高于一般贸易,且在整个出口贸易方式中的比例高达55%左右。国际经济贸易的大量数据和事实表明,加工贸易处于制造业的最低端,位于价值链的底层。为了换取国外一台先进设备,国内企业常常是若干年免费为外商加工生产产品,不仅耗费了大量的人财物,而且造成了国内资源环境的破坏。陈锡康在研究1995年的投入产出表时曾编制了加工装配出口与非加工装配出口投入占用产出表,给出加工装配生产的特点是中间投入比重高(84.70%),增加值比重小(15.30%),而非加工装配生产的中间投入和增加值的比重分别为61.10%和38.90%。可见,较大的加工贸易规模并不能创造更大的价值规模。

表1 产业增加值在总产出中的比重

1.4 服务账户逆差数额大

服务账户是国际收支平衡表中的重要一项。近年来,中国服务贸易账户一直为逆差。其中,运输、金融保险服务和专有权利使用费和特许费三项之和基本是服务贸易逆差全部值。专有权利使用费和特许费逆差额反应了国内对国外技术、专利等的净进口,也反应出中国服务贸易与发达国家的差距。从1998年后该逆差额一直增长,增长速度保持在年均20%以上。2007年,我国专有权利使用费和特许费逆差额达78.49亿美元,基本与当年服务贸易逆差值齐平。这表明,我国对外国知识产权、专有权和特许权、技术需求和依赖正在增加,也凸显国内专有技术和自主品牌的相对不足。这说明在国际制造业向中国转移过程中,中国赢得了较为繁荣制造业,却在产业链上游、有较高价值的环节付出越来越大的代价。运输、金融保险服务业逆差,说明我国这些环节所对应的国内服务产业还较为滞后,其必须作为产业结构调整与升级关注的对象。

通过以上三个方面的分析,我们可以总结出一个事实——在全球分工中我们位于产业链的低端。形象地比喻这一现状就是所谓的“微笑曲线”概念。原材料、技术和专利等进口额的迅速增加、较大的服务贸易逆差、较高比例的加工贸易、较低的产业增加值比率这些表明我们仅仅位于全球价值创造的低端——加工制造环节,而产业上游的资源、中游的技术、下游的品牌和服务则成了我们最为薄弱的环节。这也是当前中国产业发展在国际竞争中所面临的窘境。为了改变这一现状,提升产业结构与升级,作为国家主权财富的外汇储备,其管理目标应为这一产业需求提供支持,突破仅仅追求一般性投资收益的限制。

2 外汇储备资产配置的产业选择

美国著名经济学家赫希曼认为选择并支持能对其它产业会产生较强的后向关联、前向关联和波及效应的产业是产业结构调整与优化的关键。这样,如果将外汇储备用于进口国内稀缺的产品或技术来支持国内的支柱产业,可加快国民经济的发展速度;用于进口稀缺资源、引进人才支持瓶颈产业,则可促进产业结构的协调发展;用于海外投资、加快“走出去”,则可以提高国内相关产业的国际竞争力,加快国内产业结构的升级。本文提出的基于产业需求的外汇资产配置正是基于进口结构、海外投资结构调整来实现产业结构的调整和升级,达到整个国家价值最大化的目的。列昂惕夫的投入产出表为我们提供了做出合理选择的基础条件。

2.1 投入产出模型

基于产业需求的外汇资产配置取决于国民经济的结构,所以先要分析产业链的上下游关系——前向关联和后向关联。前向关联是指一个产业部门与它的下游部门之间的联系,后向关联是指一个产业部门与其上游部门之间的联系。利用投入产出模型中的完全需要系数矩阵可计算前向和后向联系系数,即影响力和感应度系数。

投入产出模型的一般形式为:

式中,X为总产出,元素为(I-A)-1为列昂惕夫逆矩阵(矩阵中的元素为bij,i,j=1…n),Y为最终产品。为此,可得到影响力(后向关联)系数为:

该系数反应了当j产业增加一个单位最终产品时,对国民经济各个产业所产生的生产需求拉动程度。影响力系数越大,该产业对国民经济的拉动作用越强,越具备成为主导产业的条件。

感应度(前向关联)系数为:

该系数反应了当各产业部门需求增加时,对产业部门i的需求增加程度,从而反应i部门对其它部门的支撑作用。感应度系数越大,该产业受其它产业的感应作用越强,越可能成为制约其它产业发展的瓶颈。

2.2 产业关联分析

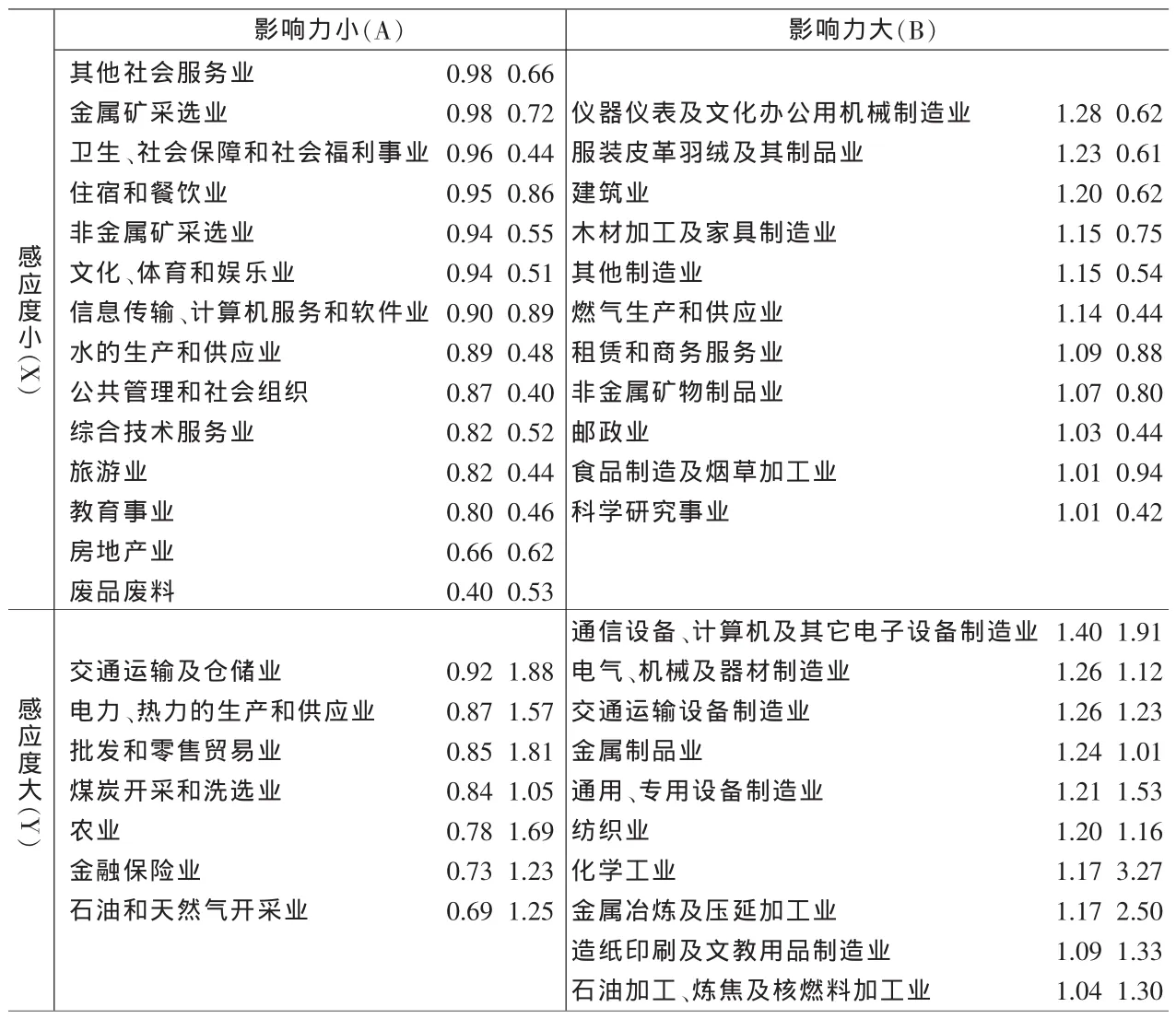

按照式(2)和式(3),根据中国最新投入产出表(2002年),我们可以确定具有较强前向关联和后向关联的产业。为了更好反应产业间的联系,这里将42个产业按照影响力和感应度大小划分为四个象限(AX、BX、AY、BY),计算结果如表2。

BY象限的金属制品业、冶炼及压延加工业、石油加工、炼焦及核燃料加工业和AY象限的石油和天然气开采业、煤炭开采和洗选业,这四个产业部门均属于为制造业提供原材料的基础部门,有着较高的感应度系数,这意味着这四个部门的发展水平很大程度上制约着制造业的发展速度。而这些部门的发展又会受制于资源占有量的多寡,从前面进口结构中所反应出的中国对原材料进口的迅速增加表明,我们在金属、能源等原材料上存在着很大的瓶颈。那么AX象限的金属矿采选业感应度为什么很小呢?这恰恰反应出,我们对金属资源的对外依存度很高,金属资源加工制造部门更多的是依靠进口,而国内的采掘业对国内资源的影响甚微。

再来看制造业环节,主要关注BY象限。BY象限包含10个产业部门,其影响力和感应度都高于全产业平均水平,表明它们既能很好地带动其它产业部门的发展,还对其它产业有着很重要的支撑作用,和其它产业部门有着较高的后向联系和前向联系,若发展不好,则会降低和制约整个经济的发展。但结合表1,我们可以知道,这些产业部门的单位物耗增加值较发达国家还有很大的差距,尤其是高端的机械设备,如电子、电气、通信等制造业方面的差距还很大。这充分说明,我们处于加工制造业的低端、产出附加值不高的事实。

相比于制造业,服务业并不是国民经济的主体。AX象限包含14个产业部门,大部分属于第三产业,其影响力和感应度都低于全产业平均水平,这表明它们对整个国民经济的发展推动作用和支撑作用小于都小于其它产业部门,与其它产业部门的后向联系和前向联系较小。同时,除了BX象限的邮政业、科学研究事业以及AY象限的批发和零售贸易业、金融保险业外,其它服务业无论感应度还是影响力也都低于全产业平均水平。尤其是信息传输、计算机服务和软件业和综合技术服务业等高端服务业对整个经济的辐射作用不高。而且,相比于1997年的感应力系数,这些服务业感应力系数都在下降,这说明服务业对整个国民经济发展的波及程度还在下降。

表2 2002年中国各产业部门的影响力系数和感应度系数

2.3 产业选择

通过前面的中国产业需求分析,我们可以确定将外汇储备用于产业支持的关键是确保产业上游的资源需求、提高中游的技术、加强下游的企业品牌和服务竞争力。在选择支持产业时,首先我们应该选取感应度系数、影响力系数大(分别为表2的Y行和B列)的产业作为支持目标;其次还需要考虑前面的国际收支和进出口贸易情况,因为感应度系数大的产业并不一定就是薄弱的需优先支持的产业;再次还需要结合技术效率等因素来分析,因为影响力系数大的产业也并一定就是优先调整和发展的产业。假定选取B列和Y行的产业(感应度系数、影响系数相对较大)作为外汇备选支持的产业。这里不妨简化为三类:物质要素型产业、技术要素型产业和其它要素型产业。

物质要素型产业的产值主要受物质投入要素的影响,包括:电力、热力的生产和供应业、煤炭开采和洗选业、石油和天然气开采业、金属制品业、金属冶炼及压延加工业、石油加工、炼焦及核燃料加工业和燃气生产和供应业。对外资源依存度较高、受国际商品价格波动影响较大的产业主要是:石油和天然气开采业、石油加工、炼焦及核燃料加工业、金属制品业和金属冶炼及压延加工业。所以,这四个产业应该作为外汇支持的产业。

技术要素型产业的产值主要由技术效率的高低来决定,这里主要包括各种先进制造业。促使经济增长由主要依靠资金和物质要素投入带动,向主要依靠科技进步和人力资本带动转变是当前我国转变经济增长方式的基本内容。所以结合表1,我国应该提高先进制造业的技术效率和产出附加值,以弥补和追赶与发达国家的差距。同时,按照《中国高技术产业统计年鉴》对高技术产业的界定,选取通信设备、计算机及其它电子设备制造业、电气、机械及器材制造业、仪器仪表及文化办公用机械制造业和通用、专用设备制造业等四个产业作为外汇优先支持的产业。

其它要素型产业是物质要素型、技术要素型产业之外的产业,这里需要关注的是金融保险服务业、技术服务、运输和物流等产业。国际收支中所反应的服务贸易逆差,应该成为外汇支持发展的服务产业,包括交通运输及仓储业、租赁和商务服务业、金融保险业、邮政业和科学研究事业等五个产业。

以上选取的13个产业既有受资源制约的上游产业、也有高技术附加值的先进制造业、更有金融、技术等高端服务业,支持这些产业(感应度系数高)的发展既关系着经济未来发展的协调性和持续性,这些产业(影响力系数大)也关系着经济未来发展的速度和水平。

3 外汇储备资产配置的管理架构

前面通过产业现状分析和投入产出关联分析,给出了外汇储备资产配置应该着重选择的产业。本节着重说明外汇管理当局如何将产业需求与外汇管理结合起来形成可行的管理框架。

基于产业需求的外汇资产配置其主要目的不是获取投资收益,着重为产业发展提供支持,促进产业结构的优化和升级。外汇投资满足产业需求,至少可以通过两条途径来实现。第一是进口,即加大进口各种稀缺资源;第二是海外资产配置,即在海外市场进行股权、债权等各类虚拟资产和实体资产的投资,这意味着输出资本来间接换取稀缺资源、技术以及企业的国际影响力。

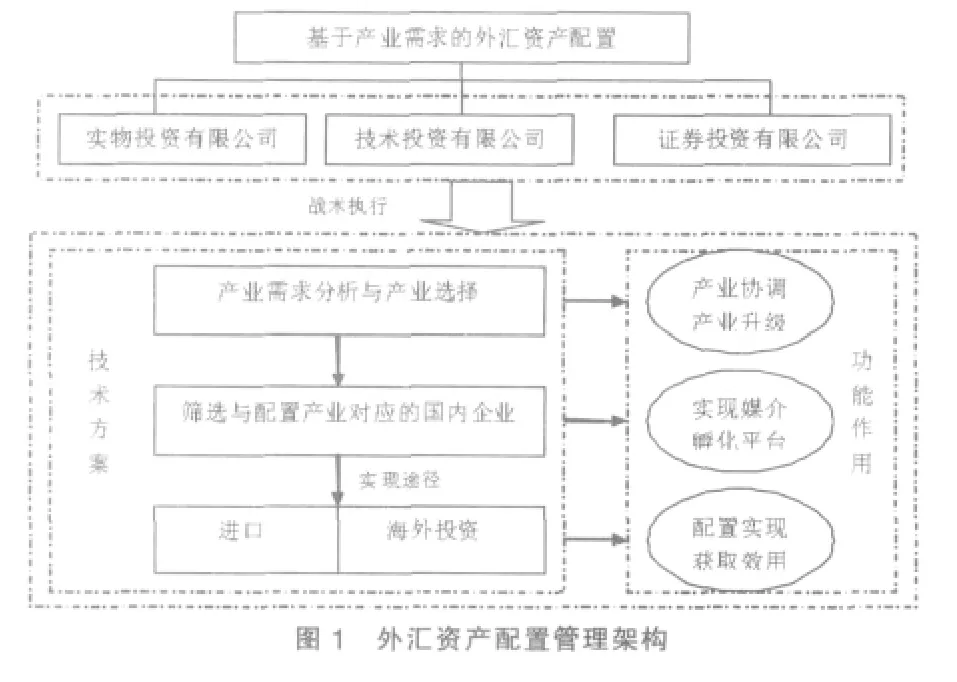

图1给出了基于产业需求的外汇储备资产配置管理架构,其由三个投资公司组成,分别为实物投资有限公司、技术投资有限公司和证券投资有限公司。这三个公司的功能是从产业战略全局出发执行外汇资产配置,确保外汇的使用效率和产业需求的实现。每个公司都按照图1的技术路线进行战术配置:进行产业需求分析并选择产业—>筛选相应的企业—>执行进口和海外投资。其每一步的功能作用在图1右侧框图中进行了说明。本文前面基本对宏观产业(第一步)进行了选择,接下来仍需要进行产业细分。筛选与配置产业对应的国内企业(技术方案的第二步),旨在通过国内企业执行进口和海外配置。选取的国内企业作为三个外汇管理公司和产业需求实现的媒介和孵化平台。既能确保进口实物和技术的适用性,又能加快进口实物和技术的国内吸收与转化。同时,还能促进国内企业“走出去”,提高企业的国际影响力和竞争力。

这三个公司分别和前面选择的三个产业类型相对应:物质要素型、技术要素型和其它要素型。由于涉及许多产业,前两个公司的运作模式主要是通过入股国内企业来实现,只有证券投资公司外管局可直接运作。实物投资有限公司旨在提高稀缺原材料的储备,确保产业安全。通过入股国内相关企业直接进口原材料和期货产品等,并利用入股的国内企业进行储备和管理。同时,依靠入股的国内企业对海外资源企业进行收购与兼并。技术投资有限公司旨在促进先进技术的吸收、转化和升级。通过入股国内企业直接进口技术、专利等,并通过入股的国内企业进行转化,不能直接进口的技术则需要支持该企业进行海外企业收购和投资,间接吸收技术,提升国内企业的技术。还可以通过收购FDI的资产,进行技术转化。最后,还包括对国外技术人才的引进。证券投资有限公司,即包括对“走出去”的企业提供资金支持,以提高国际竞争力和影响力,也包括对国外企业进行风险投资、金融企业直接投资等。在这三个公司的基础上,进一步建立详细的产业投资部门,就能确保战略的真正执行。

外汇管理当局成立三个公司,主要通过入股国内企业,实现产业需求对于外汇管理而言,还有着重要意义。入股国内企业,即向国内企业注入外汇,但这些外汇基金只能用于进口或海外配置。这样做,不仅使得产业需求和外汇资产配置结合起来成为可能。同时,外汇投资还可以获取由此引发的产业升级、国内优质企业的价值升值所产生的丰厚的投资收益。

4 结论

从庞大的外汇储备数额所导致的机会成本和外汇没有藏汇于民(本应该由个体用于进口的、海外投资的资金却游离在自身之外)两个背景出发,本文分析了进出口、投入产出以及国际收支状况,指出了中国产业发展面临着产业上游缺资源、中游缺技术、下游的品牌和服务竞争力弱的现状。结合投入产出分析,按照美国经济学家赫希曼的思想,选取前向关联和后向关联大的产业作为外汇资产配置重点支持的对象,并将这些产业分为:物质要素型、技术要素型和其它要素型三类进行分别投资。同时,为了确保基于产业需求的外汇资产配置战略思想能够得以实施,最后给出了可行的、有效的外汇管理和执行框架。全文的创新之处在于:首先将产业需求纳入外汇管理的投资目标中;其次,将投入产出分析模型引入外汇资产配置中来,结合国际收支、对外贸易分析中国产业现状;最后给出了外汇投资新的管理途径和架构。

[1]武剑.我国外汇储备规模的分析与界定[J].经济研究,1998,(6).

[2]何帆,陈平.外汇储备的积极管理:新加坡、挪威的经验与启示[J].国际金融研究,2006,(6).

[3]巴曙松,刘先丰.外汇储备管理多层次需求分析框架—挪威、新加坡经验及其对中国的借鉴[J].经济理论与经济管理,2007,(1).

[4]冯晓华.我国巨额外汇储备的运用研究—基于1997~2007年中国国际收支平衡表的分析[J].世界经济研究,2008,(12).

[5]张海亮,吴冲锋,邹平.基于产业需求的外汇储备实物资产配置[J].财经研究,2009,(4).

[6]陈锡康.中国1995年对外贸易投入产出表及其应用[M].北京:中国统计出版社,2002.

[7]艾伯特赫希曼著,曹征海,潘照东译.经济发展战略[M].北京:经济科学出版社,1991.

[8]王岳平.我国产业结构的投入产出关联特征分析[J].管理世界,2000,(4).

[9]张其仔,郭朝先,白玫.协调保增长与转变经济增长方式关系的产业政策[J].中国工业经济,2009,(3).

[10]Lovell.C.A.K Production Frontier and Productive Efficiency[M].New York:Oxford University Press,1993.