中国总量经济增长的对偶核算:1996~2007

2010-10-21蔡晓陈

蔡晓陈

(西南财经大学 经济学院,成都 610074)

0 引言

标准的全要素生产率增长率(TFPG)测量方法是用产出增长率减去劳动投入与资本投入增长率的加权和。这种核算方法被称为原核算。原核算严重依赖于国民收入账户数据的准确性以及关于技术进步的Hicks中性类型等假设。

按照上述原核算所得结果表明,1996~2007年,中国实际GDP年均增长9.5%,考虑到质量调整的劳动投入年均增长2.4%(就业或劳动力增长1%),资本投入年均增长12.3%(综合PIM测算结果),资本投入、劳动投入与TFP增长分别解释了GDP增长的43%、25%和32%。同期劳动者报酬份额年均增长份额均值的-0.9%。然而,根据劳动收入份额与劳动产出比的比率等于工资水平,则工资增长率等于劳动收入份额增长率加上总产出增长率再减去劳动投入增长率。以上国民收入核算数据隐含的工资增长率为7.6%。但是实际上,在此期间城镇单位职工实际工资年均增长率为11.3%,考虑到农村就业人员的综合劳动报酬年均增长率为8.7%,均高于国民收入核算隐含的水平。由此可见,国民收入账户数据所隐含的工资增长与所观察得到的数据并不一致。

这种数据的不一致性毫不令人奇怪:因为获得可靠、一致的国民收入账户数据几乎是不可能的,相反国民收入账户统计中存在大量的误差。众多对中国TFPG的原核算得到不同的结论也说明了这一点。实际上,与上述劳动工资数据的误差相比,更大的误差来自于资本测量,因为作为生产投入概念的资本无论是理论上还是实践上都存在更大的测量困难。

作为解决问题的一个方法,本文采用基于价格数据的对偶核算方法估计TFPG。对偶核算测量的是实际要素价格加权平均增长率组成的要素价格前沿的移动,其基本思想是:技术进步在使得生产可能性前沿外移的同时也会使得要素价格前沿外移。要素价格前沿的外移以要素价格加权平均值衡量。只要要素价格数据与国民收入账户数据是一致的,原核算与对偶核算的TFPG是相同的;但是如果国民收入账户数据存在较大偏差而要素价格数据相对相对误差较小,则对偶核算更为准确。除了数据方面的原因外,对偶估计与原估计相比它所依赖的假设更少。

本文目的是比较对偶核算与原核算TFPG的一致性,并探讨原核算所用的国民收入账户数据问题。

1 对偶核算方法

国民收入核算账户表明,一国总产出(等于总收入)等于所有投入要素支付之和,即:

其中,Y是总产出,r和w分别为实际租金价格和实际劳动工资,K和L分别是资本和劳动投入数量。假定每一变量都是时间的连续函数,将(1)式两边对时间求导,得到:

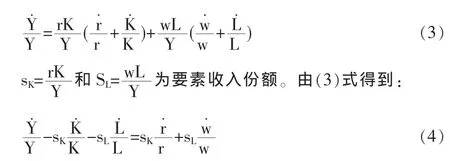

其中变量上加点表示该变量对时间的导数。(2)式左右两边除以国民产出,得到:

上式左边即为标准的Solow余值,也即原核算的TFPG。所以TFPG的原核算是产出数量的增长率(加权)与要素增长率的加权值之差,即:

Solow余值或TFP的对偶核算为投入要素价格增长率的加权和:

(6)式是(4)式的右边。只要产出等于要素收入,它和(5)式是相等的。所以在普遍意义上对偶核算与原核算是等价的。TFP对偶核算与原核算的等价性并不需要其他假设条件,特别是不需要关于生产函数形式、技术变化的是否中性、技术变化中性的类型。如果资本存量数据有误,原核算估计的TFPG存在偏误;但若要素价格数据是正确的,则对偶核算仍是实际TFPG的正确测量。

如果总产出不等于两类要素支付之和,原核算与对偶核算不再等价。导致总产出与要素支付差异的可能原因为垄断利润、在核算时忽略了某些投入或生产税问题。然而,只要差异占总产出的份额没有变化,原核算与对偶核算仍是等价的。在本文的基准核算期限内(1996~2007),市场结构没有太大变化。其他要素常常是指土地与自然资源,但是在中国的国民收入核算体系中基本上没有考虑这些要素报酬。在本文的基准核算期限内,税收体系没有太大变化。此外,本文将检验1994年税收体系变化对估计结果的影响。对于生产税问题,本文在原核算与对偶核算中都将按照OECD的方法划分为劳动与资本报酬。所以,如果原核算与对偶核算有差异的话,其原因不大可能在于不完全竞争因素或被忽略的生产要素投入,而更有可能在于国民收入账户和要素价格数据的不一致性。

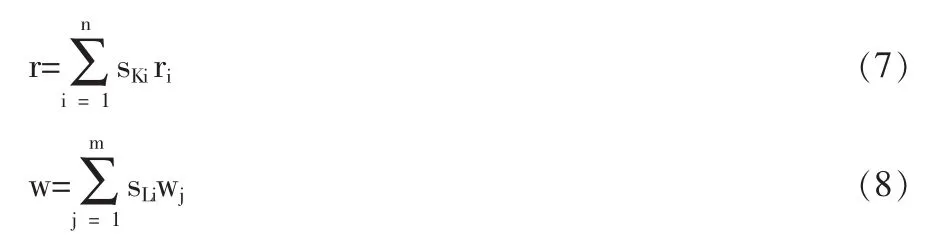

式(6)中的租金价格与工资增长率可以看成是多种资本租金与多种劳动工资增长率的加权和,其权重即为该资本(或劳动)所得在总资本(或劳动)所得中占的份额,即:

其中sKi为第i类资本报酬在总资本报酬中所指份额,sLj为第j类劳动报酬在总劳动报酬中所占份额。(7)、(8)两式用要素份额对投入价格进行加权得到总量加权价格指数,这可以看作是对总资本存量与总劳动投入量按“质量”进行加权。

每一类资本的租金价格数据是不能直接得到的(因为企业实际上并非在资本租赁市场上租用资本,而是一次性地购买资本设备),大多数情况下我们只能得到资本投资的价格数据。按照标准的使用者成本公式计算资本品租金价格:

2 中国总量经济增长的对偶核算:1996~2007

2.1 工资增长率

式(8)中的加权工资指数反映的是固定质量劳动投入的工资水平,即工资是以有效劳动单位衡量的。以Hall和Jones(1999)公式计算劳动者平均质量增长率根据表示工资指数,其中1978~2003年的人均人力资本数量来自Holz(2005)的平均人力资本数据,2003年后的数据则根据各年《劳动统计年鉴》数据进行计算,公式计算中的参数值来自Psacharopou⁃los和 Patrinos(2002)。

公布的工资数据只有城镇职工工资序列,而城镇职工只占全社会就业人员的1/7左右。计算人均工资增长率时,以城镇职工平均工资代替城镇就业人员工资。农村就业人员工资则根据农村居民人均家庭经营与工资性纯收入计算得到。城乡综合的人均工资增长率为农村劳均实际收入增长率与城镇就业人员实际工资增长率的加权和,权重为两者收入占其总收入的比重。在稳健性分析中,我们从国民收入账户数据中劳动者报酬指标推导出隐含的单位有效劳动工资增长率。结果表明,两种方法计算的工资增长率没有太大差异。

2.2 资本投入与折旧

我们用综合PIM估计三类(建筑与按照安装工程、设备与工具以及其他费用)资本投入的数量,用特恩奎斯特指数对资本投入增长率进行加总。该方法在计算出生产性资本存量的同时也可以计算出财富资本存量。其中,使用截断正态退出模式、双曲年龄-效率模式和0.04的贴现率。所用的数据为:

(1)初始资本存量。以1952年初的资本存量为初始资本存量,估计为当年价800亿元。

(2)投资价格数据。目前只有1990年之后的三类以及投资总额的价格指数数据。对于1990年之前的建筑安装工程、设备等购置以及其他费用投资价格指数,我们都以估计出的全国资本形成价格指数代替,也就是说1990年之前三类投资价格指数是相等的,且都等于固定资本形成价格指数。

(3)资本形成数据。使用固定资本形成总额而非固定资产投资数据序列,然后按照三类投资的比例分配给三类资本形成。

我们的折旧率由一体化PIM方法的财富资本存量隐含得到。

2.3 资本与劳动份额估计

1992~2005年的资本与劳动份额数据来自各年《中国统计年鉴》的资金流量表中的数据,其中资本份额=(折旧+营业盈余+生产税净额中资本分摊)/GDP,对生产税净额的划分方法见 OECD(2001b)。 根据所得 1992~2005年的结果,估计1990年之前的资本(劳动)份额为 0.38(0.62),2005年之后的资本(劳动)份额为0.43(0.57)(因为没有这两个时段的资金流量数据)。

2.4 利率与资本报酬

按照(9)式计算资本各类资本报酬时实际利率按照多种方法估计,我们用如名义利率减资产价格膨胀率来计算,其中基准方法使用7天同业拆借利率作为名义利率指标计算实际利率(一年的平均值),因为该利率相对其他利率指标更能反映资金成本;同时我们也用一年期存款利率进行稳健性检验。

2.5 TFPG对偶核算

TFPG的对偶核算是有效劳动单位工资变化率与总资本租金价格变化率的加权和。将各类资本的租金率加总得到总租金率,对总租金率进行趋势估计,将估计值除以租金价格的平均值得到资本租金价格增长率。这种点估计的方法降低了结果对初始期限选择以及特定年份租金率的敏感性。

表1是所估计的结果。1996~2007年,劳动报酬份额为0.58,而资本报酬份额为0.42。工资增长率为按城镇职工工资与农村就业人员经营性和工资性收入计算的有效单位劳动工资增长率。以同业拆借利率计算的租金率平均下降8.98%。从统计上看,它显著异于0。所得对偶TFPG为0.42%,而同期原核算的TFPG为2.97%。相比较而言,原核算高估了技术进步的作用。

表1 1996~2007年对偶核算与原核算TFPG比较(同业拆借利率) (%)

3 稳健性检验

上述核算结果表明,对偶TFPG显著低于原核算。本节从三个方面检验该结果的稳健性:首先使用从国民收入账户隐含的有效劳动单位工资数据检验工资数据对结果的影响;其次用一年期存款利率代替同业拆借利率检验利率数据对结果的影响;最后考虑资本税收对结果的影响。

3.1 隐含的劳动报酬增长率

原核算与对偶核算一方面的数据差异在于工资增长率。由国民收入账户数据得到有效劳动单位意义上的平均劳动者报酬增长率为6.55%,由此对偶TFPG为-0.61%(见表2)。与基本方法相比,使用隐含的劳动者报酬数据计算的对偶核算与原核算的TFP增长率差异扩大了0.4个百分点。这表明对偶核算与原核算之间的差异不是工资与劳动方面数据引起的。

表2 隐含劳动报酬增长率(同业拆借利率) (%)

3.2 其他的利率指标

用一年期存款利率代替同业拆借利率的计算结果见表3。结果表明,使用存款利率计算资本租金率使得两种核算方法的TFPG差异有所减小,但是利率指标的选择不能解释大部分差异。

表3 1996~2007年对偶核算与原核算TFPG比较(存款利率) (%)

3.3 资本税收

为检验资本税收对对偶核算与原核算之间差异的解释能力,我们比较1980~1991年与1995~2007年TFPG对偶核算与原核算之间差异是否显著变化。表4为这两个时间段TFPG对偶核算与原核算结果,所用的利率为存款利率。虽然对偶核算与原核算之差异有所变化,但是绝大部分的差异并没有消失。这说明资本税收不能解释大部分的差异。值得注意的是,1980~1991年间对偶核算的TFPG为-0.82%,原因在于在此期间有效劳动单位意义上的工资增长率较低。这表明在此时间段整体经济并不更加有效,至少对于技术进步而言是如此。

表4 税制变动的影响(存款利率) (%)

4 结论

不同时段与利率的TFPG对偶核算表明,过去的30多年来没有多大的技术进步,且80年代的技术进步率更低(甚至为负),这与大多数的核算结果不一致。所有时段中,TFPG对偶核算显著低于原核算。两种核算方法所得TFPG的差异的大部分不能由利率选择、劳动报酬(工资)数据问题以及资本税收问题得到解释。两种核算方法之间的差异最可能的原因在于资本存量的测量。TFPG对偶核算低于原核算说明通常测量的资本存量增长率被低估。资本存量增长率被低估可能是由于资本折旧(或效率递减)比通常认为的高,或我们考察期的前段(或者之前)有更多资本存量被低效使用或闲置,或者如王小鲁和樊纲所认为的那样,在前期的资本形成过程中存在较大的浪费。

[1]郭庆旺,贾俊雪.中国全要素生产率的估算:1979~2004[J].经济研究,2005,(6).

[2]王志刚,龚六堂,陈玉宇.地区间生产效率与全要素生产率分解(1978~2003)[J].中国社会科学,2006,(2).

[3]张军,施少华.中国经济全要素生产率变动:1952~1998[J].世界经济文汇,2003,(2).

[4]Hall,Robert E.,Charles I.Jones.Why Do Some Countries Produce So Much More Output Per Worker than Others[J].Quarterly Jour⁃nal of Economics,1999,114(1).

[5]Holz Carsten A.The Quantity and Quality of Labor in China 1978~2000~2025[C].Working Paper,2005.

[6]OECD.OECD Measuring Capital Manual[EB/OL].http//:www.oecd.org/.2001.

[7]Psacharopoulos,George,Harry Anthony Patrinos.Returns to Invest⁃ment in Education:A Further Update[C].World Bank Poficy Re⁃search Working Paper,2002,2881.