货币政策信贷渠道与利率渠道传导机制有效性分析

2010-09-28于明霞柳明花

于明霞,柳明花

(长春金融高等专科学校 金融系,吉林 长春 130028)

货币政策信贷渠道与利率渠道传导机制有效性分析

于明霞,柳明花

(长春金融高等专科学校 金融系,吉林 长春 130028)

目前,大多数学者认为货币政策的传导渠道分别为货币渠道和信贷渠道。为检验我国货币政策传导机制的信贷渠道和利率渠道的有效性,对1984年至2008年我国利率、投资、消费及国内总产值的年度数据进行相关性分析,且对2004第一季度至2009年第四季度我国贷款总量和国内生产总值季度数据进行ADF单位根检验和格兰杰因果检验,研究表明我国货币政策利率渠道除消费外均存在阻滞因素,我国贷款总量与国内生产总值互为因果关系,货币政策的信贷渠道比较有效。货币政策传导机制的货币渠道与信贷渠道都作用于经济,但与货币渠道相比较,我国货币政策传导机制的信贷渠道效果更加显著。

货币政策;信贷渠道;货币渠道

一、引言

中国人民银行决定,从2010年1月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点,不到一个月的时间,央行又宣布从2010年2月25日起,再次上调存款类金融机构人民币存款准备金率0.5个百分点。货币政策的变化哪怕仅仅是微调,不仅在中国有着较大的影响,甚至也引起其他国家的关注。随着2008年金融危机的发生,我国政府为防止危机影响扩大而出台一系列适度宽松的货币政策,相应政策取得了显著的效果,在面对2009年出现的新经济问题,我国政府又采取了货币政策的调整策略。一系列中国经济复苏的数据使得货币政策有效性的问题再一次成为国内外学者关注的热点问题。然而,由于我国的特殊国情,以国外相对成熟的市场为基础形成的一些理论对于我国的实际借鉴意义有限。因此,本文对货币政策传导机制利率渠道进行相关性分析,同时,采用检验时间序列平稳性的经济计量分析方法——ADF检验和基于向量自回归模型(VectorAutoregression,VAR)的格兰杰因果检验对货币政策传导机制信贷渠道进行实证分析。

二、文献综述

货币政策传导机制是指由中央银行信号变化而产生的脉冲所引起的经济过程中各中介变量的连锁反应,并最终引起实际经济变量变化的途径。[1]目前大多数西方经济学者认为主要有两个货币政策的传导渠道,分别为货币渠道和信贷渠道。信贷渠道是指经济中的银行贷款与债权和股票不可完全替代时,货币供给的变化影响银行信贷资金的可得性,从而影响信贷供给并进一步影响投资和消费需求的货币政策传导机制。货币渠道主要体现在主流经济学的 ISLM宏观模型分析中:货币供给的变化影响利率水平,同时利率水平的变化又对投资和消费产生影响,于是总需求发生变化,从而改变总产出和总收入。[2]

国外学者研究利率传导机制的经典理论是凯恩斯理论和IS-LM模型。凯恩斯认为,货币政策可以通过以下两种渠道发挥作用,一是货币与利率的关系即流动性偏好,二是投资与利率之间的关系即投资利率弹性。利率构成了货币政策传导机制的重要传导媒介。信贷传导理论所选择的角度是货币供给者即银行,斯蒂格利茨(Stiglitz,1981)研究了信息不对称对信贷配给产生的影响,提出了“道德风险”和“逆向选择”两种信贷配给假说;贝南克(Bernanke,1986)运用结构向量自回归VAR模型进行研究,认为美国银行贷款的冲击对总需求具有相当程度的效果,1992在斯蒂格利茨的研究的基础上建立了 CC-LM模型,创建了货币政策的信贷传导渠道。

国内的学者也在这一领域做了很多研究,谢平(2004)认为中国的利率变动与储蓄、消费、贷款和投资的相关性都不强,利率不具备成为中国货币政策操作目标的条件;蒋瑛琨(2005)运用VAR、脉冲响应函数等方法,证明从90年代以后,贷款对物价和产出的影响最为显著,其次是M2,M1;路妍(2004)认为由于中国存在贷款利率管制和商业银行信贷行为扭曲,使中国信贷渠道不畅,削弱了货币政策传导的有效性;李传辉(2006)利用误差修正模型证明在中国M1是GDP的Granger原因。

三、货币政策传导渠道的实证分析

(一)变量选择

本文选取利率、消费、投资、金融机构的各项贷款和国内生产总值五个变量。利率体系存在基准利率向基本利率传导,然后基本利率在作用于国民经济的过程[3]。本文选择作为基本利率的存贷款利率作为研究对象。同时,由于存贷款利率之间具有高度的线性相关性,因此根据模型的不同或者选取一年期的存款利率或者选取一年期贷款利率作为因变量。选取全社会固定资产投资的增长率作为投资的代表变量,与之相对应的利率变量则选择一年期贷款利率。选择金融机构的各项贷款作为信贷渠道的代表变量。最后,选用能够代表我国宏观经济态势的国内生产总值作为检验货币政策有效性的代表变量。

(二)样本数据说明

因模型需要不同,本文分别选取1984年至2008年的年度数据以及1998年第一季度至2009年第四季度的季度数据作为样本数据,数据均来源于相关各期《中国统计年鉴》及《中国金融年鉴》。

我国利率调整频率较高,在2007年利率调整了六次,2008年又调整了五次,而有的年份则保持不变,因此,本文采用一年期名义存贷款利率按实行的时间作加权平均处理后的利率。同时,为消除通货膨胀的影响及变量时序数据的不平稳对回归估计造成的影响,我们按零售物价指数对名义利率进行处理,即实际利率=(名义利率 通货膨胀率)/(l+通货膨胀率)。其中,通货膨胀率用商品零售价格的环比指数表示。考虑到模型的拟合度,剔除自相关和异方差的干扰,本文对采用的数据均进行了自然对数处理。对季节性较强的原始样本数据均采用Census X12方式消除季节性影响。

(三)利率渠道实证分析

1.利率与消费的相关性分析

在经济学理论中,实际利率上升,抑制消费,因此消费增长率降低,而实际利率下降,则刺激消费,拉动消费需求的增长。从图1中可以看出,我国的消费增长率与实际利率间呈现负相关关系。

图1 人均消费增长率与实际利率关系图

我们使用EViews5.0做进一步回归分析,模型中一年期实际存款利率用DR表示,全国人均消费增长率在模型中用CUS表示,回归结果如下:

s.e是系数估计量的标准差,第二行是T值。在给定显著性水平为5%的情况下,拒绝原假设,同时拟和度较好,F检验也很显著。实证结果表明,我国人均消费增长率与实际利率存在着负相关关系。因此我国利率传导机制中利率→消费的传导渠道比较畅通。

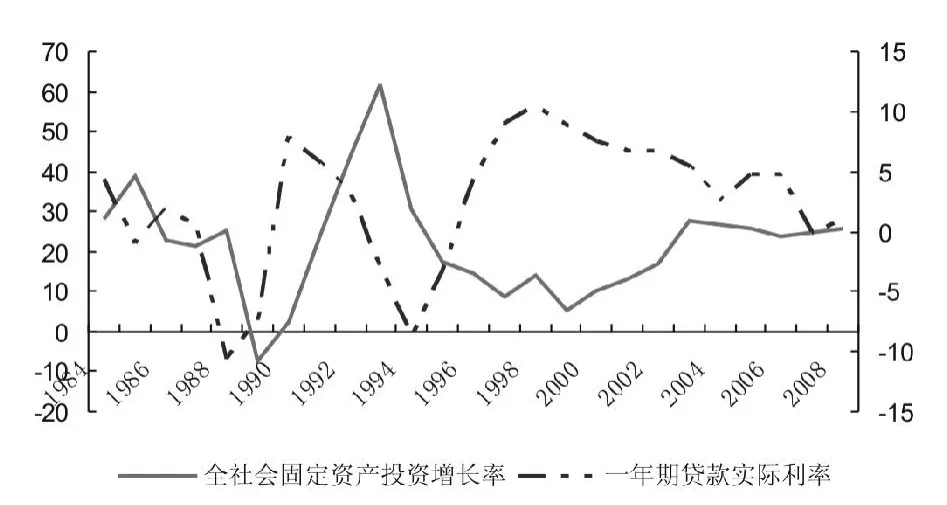

2.利率与投资的相关性分析

图2 投资与贷款利率的相关性

传统的经济学认为,投资与利率成反比,利率下降,投资增加;利率上升,投资减少。从图2中可以看出一年期贷款利率与全社会固定资产投资增长率在大部分年份呈现负相关关系,而在有些年份则表现出正相关,两者的相关性不是很清晰。

接下来,我们使用EViews5.0做进一步分析,用OLS方法对一年期实际贷款利率 (模型中用lnlr表示)与投资增长率(模型中用lnfa表示)进行回归,结果如下:

s.e.是系数估计量的标准差,第二行是T值。如果给定显著性水平为5%,查表得到临界值 t0.025 (21)=2.08,因此不能拒绝原假设。同时拟和度很小,F检验也不显著。实证分析表明,近20年来我国投资增长与实际利率存在微弱的正相关关系。因此我国利率传导机制中利率→投资的渠道并不畅通,利率对于投资的影响有限。

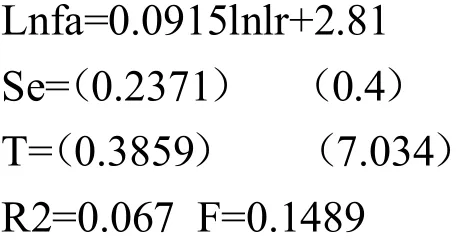

3.我国国民产出与利率变化的相关性分析

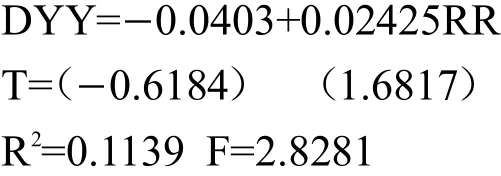

经济学家马克斯韦尔、弗莱(Maxwell&Fry)对34个发展中国家的利率政策进行了实证研究,以下是弗莱建立的模型:

模型中RR代表实际利率水平,DYY则代表GDP的实际增长率。结果表明实际利率水平与经济增长之间存在着强相关关系。

采用弗莱建立的模型对我国1984年至2008年的年度数据进行分析。用EviewS5.0对GDP与一年期实际存款利率所作的回归分析结果为:

模型中DYY代表实际GDP增长率,RR代表一年期实际贷款利率。通过上述实证检验,结果表明我国GDP增长率与实际贷款利率间呈正相关关系,与弗莱模型中的 GDP增长率与实际利率之间成正相关的结论相符。如果给定显著性水平为10%,查表得到临界值 t0.05(21)=1.721,即 t=1.6817< t0.05=1.721,不能拒绝原假设,同时,F=2.8281< F0.05=4.38,拟和度很小,F检验不显著,因此模型的解释能力较弱。

(四)信贷渠道实证分析

1.ADF检验

本文采用ADF检验(augmented-Dickey-Fuller Test)方法对金融机构贷款总量LOAN和国内生产总值GDP进行单位根检验,以判断其平稳性。

ADF检验是通过在回归方程右边加入因变量的滞后差分项来控制高阶序列相关。

扩展定义将检验

原假设为:序列存在一个单位根;备选假设为:不存在单位根序列可能还包含常数项和时间趋势项。判断的估计值是接受原假设或者接受备选假设,进而判断高阶自回归序列的过程是否存在单位根,即是否是单整的。[4]

使用 Eviews5.0软件对各变量水平值和一阶差分值进行检验,采用SIC准则(Schwarz-Information Criterion)来确定给定时间序列模型的滞后阶数。对变量的单位根检验结果如表1。

表1 LOAN、GDP的ADF检验

检验结果表明,以上变量LOAN和GDP均是I(1)的单位根过程,其一阶差分构成平稳时间序列I(0)。

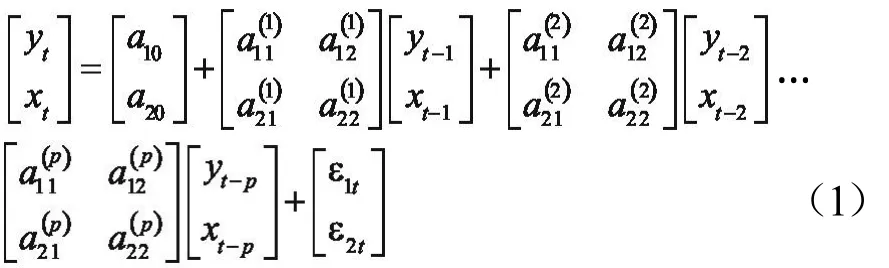

2.格兰杰因果检验

本文采用基于向量自回归模型(VAR)的格兰杰因果关系检验方法对GDP和LOAN间的因果关系进行检验。

格兰杰(Granger)因果关系检验实质上是检验一个变量的滞后变量是否可以引入到其他变量方程中。一个变量如果受到其他变量的滞后影响,则称它们具有格兰杰因果关系。在一个二元p阶VAR模型中:

其统计量为

服从F分布。如果S1大于F的临界值,则拒绝原假设;否则接受原假设:x不能Granger引起y。

表2 GDP、LOAN的格兰杰因果检验结果

检验结果表明,LOAN是GDP的格兰杰原因,说明金融机构的各项贷款对我国GDP具有较强的解释能力,同时GDP也是LOAN格兰杰原因。

四、实证分析结论

通过对货币政策的利率渠道和信贷渠道进行实证分析得出以下结论:

我国实际贷款利率与国内生产总值增长率间呈弱正相关关系,也就是说,利率的提高对我国经济增长影响有限。我国人均消费增长率与实际利率存在着负相关关系,居民消费对于利率的变动反应比较具有弹性,这条渠道相对畅通。我国投资增长与实际利率存在微弱的正相关关系,因此,改善企业投资对于利率的反应程度,使利率对其产生更多影响,利率传导渠道才能变得更加有效。

贷款总量与国内生产总值的格兰杰因果检验表明两者互为因果关系,因此,贷款的变化能够引起经济总量的变化,同时,经济的发展也促进金融机构贷款的增加。在现实经济中,我国的贷款对于经济的拉动作用在2008年的金融危机中得到体现,同时在2009年经济的复苏也同样导致了2009年底2010年年初的贷款井喷。因此,在我国货币政策的信贷渠道相对于利率渠道更加有效。

货币渠道和信贷渠道共同作用于国内生产总值,而且这两个传导途径都对经济目标变量产生影响,因此两个传导渠道在我国都很重要,在进行货币政策操作中建议兼顾两者。

[1] 周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993—2001年的实证分析和政策含义[J].金融研究,2002,(9).

[2] 孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004.

[3] 曹龙骐.我国利率政策有效性探讨[J].金融研究,2000,(4).

[4] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

Key-words:monetary-policy;credit-channel;money-channel

〔责任编辑:耿传辉〕

Analysis of Effectiveness of the Transmission Mechanism of Credit Channel and the Interest Rate Channel of China's Monetary Policy

YU-Ming-xia,LIU-Ming-hua

(Department-of-Finance,Changchun-Finance-College,Changchun-130028,China)

Most-scholars-believe-that-there-are-two-monetary-policy-transmission-channels,namely,money-channel and-credit-channel.In-order-to-test-the-effectiveness-of-the-credit-channel-and-the-interest-rate-channel-of-China's monetary-policy-transmission-mechanism,we-analyze-the-data-of-China's-interest-rates,investment,consumption and-GDP-from-1984-to-2008,andwe-use-China's-totalloans-and-GDPdata-fromthefirst-quarterof-2004-to-the-fourth quarter-of-2009-to-do-ADF-unit-root-tests-and-Granger-causality-test.This-test-results-show-that-there-are-some-retardation-factors-in-the-interest-rate-channel-of-China's-monetary-policy-except-for-consumption.Loan-summation-and GDP-in-China-are-causality-to-each-other.It-also-tells-us-that-the-credit-channel-of-monetary-policy-is-more-effective. Monetary-and-creditchannels-of-themonetary-policy-transmission-mechanismallacton-the-economy.Butcompared with-themonetary-channel,thecreditchannelof-China's-monetary-policytransmission-mechanismis-moreeffective.

F822.0

A

2010-06-05

1671-6671(2010)03-0005-04

吉林省教育厅“十一五”规划项目(吉教科文合字[2008]第221号)

于明霞(1964),女,吉林伊通人,长春金融高等专科学校金融系副教授,经济学硕士,研究方向:金融与保险。