股指期货合约乘数的选择与改进

2010-09-15陈旭光

陈旭光,张 阁,葛 静

(东北财经大学a.金融学院;b.会计学院,大连 116025)

股指期货合约乘数的选择与改进

陈旭光a,张 阁a,葛 静b

(东北财经大学a.金融学院;b.会计学院,大连 116025)

文章研究股指期货的合约乘数。股指期货是我国重要的新兴金融品种,保障其平稳运行的一个基本前提是其内在各构成要素的科学合理,而这其中,合约乘数则是重要的一个环节。文章对海外成熟市场的合约乘数设计进行统计,并对其发展演变过程进行比较研究,总结出股指期货合约乘数的选择与改进需考虑的几个关键问题。

股指期货;合约乘数;合约价值;流动性;价格发现;套期保值

0 引言

股指期货的推出在我国金融史上具有里程碑意义,控制风险、促使其推出初期的稳健运行则是重中之重,这就首先要看股指期货合约的条款设计是否妥当,主要包括以下方面:合约标的、合约乘数、报价单位及最小变动价位、合约月份、价格限制、保证金、交割方式、最后交易日等[1]。其中合约乘数作为其主要构件,直接关系到市场的流动性与长久稳定运行。合约乘数是交易所赋予的股指期货合约每一个指数点所代表的固定的货币金额,其与标的指数的乘积就是合约的价值,代表公式为:F(t)=K×S(t)。

如何确定最合理的合约乘数在理论界还没有达成共识。美国CME于1997年将S&P500期货合约乘数降为原来的一半后,Huang和Stoll(1998)进行了实证检验并对最优合约规模进行了探讨,认为合约乘数越大,投资者在单位合约上承担的风险就越大,在标的指数波动水平固定的情况下,降低合约乘数可使单张期货合约的风险价值保持适度水平[2];但Bollen、Smith和Whaley(2003)研究后认为,调整合约乘数并未达到预期效果,却会提高投资者的交易成本[3];随后Karagozoglu(2003)反驳了这个观点认为,降低合约乘数后个人交易量占市场总交易量的比例由32%提高到了37%,表明调整合约乘数还是起到了吸引客户的作用[4];Jianli Chen(2004)也支持了这个观点[5];国内学者也分别提出了不同见解,如:杨峰(2002)认为,合约乘数越大,合约价值就越大,小投资者就难以参与交易,同时也不利于期、现货套期保值[6]。王莹(2006)从流动性、安全性和成本比较优势三个方面分别设计了评价指标对国内合约乘数进行评价分析,得出300元为最优合约乘数值的建议结论[7]。

本文通过统计国际成熟市场对合约乘数的设计及发展过程,总结出合约乘数设计与应用的核心问题,来为我国股指期货合约乘数的设计和完善提供参考,这对防控我国股指期货的内在系统性风险有着实际意义,也为日后还将陆续推出的其他金融创新品种提供设计借鉴。

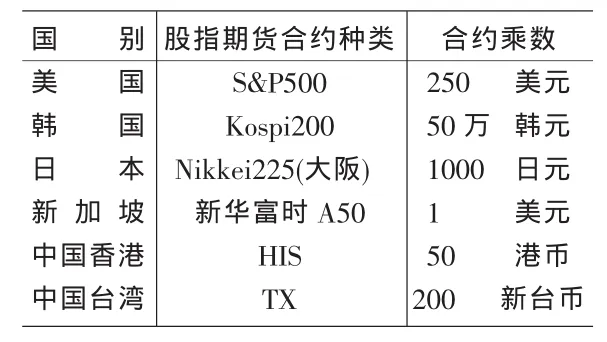

表1 海外部分股指期货的合约乘数

1 海外股指期货合约乘数设计与发展的统计

本文从海外成熟市场中选取出一些具有代表性的样本,分别为:美国、日本、韩国、新加坡、中国香港和台湾地区的主要股指期货合约,对它们的合约乘数进行统计,参见表1。

1.1 美国S&P500股指期货

美国S&P500股指期货在1982年推出,合约乘数为500美元,当时单位合约价值约为57500美元。后来随着指数大幅上涨,合约价值也随之扩大为原来的多倍,严重限制了普通投资者的参与、降低了市场流动性,为此交易所于1997年将合约乘数降为原来的一半——250美元,但还是没能解决问题。于是仍以S&P500指数为标的指数推出迷你型股指期货合约,乘数降为50美元,结果大受市场欢迎,如今交易量已达老合约的20倍,成为全球成交量最大的股指期货合约之一。

1.2 韩国Kospi200指数期货

韩国于1996年5月正式推出Kospi200股指期货,其合约乘数为50万韩元。由于合约价值较小且制度设计合理、配套风险监管措施完善等,所以推出当年就获得成功,多年来交投一直很活跃,根据统计,其中个人投资者的交易数量一直占相当的比例,市场流动性良好。另外,韩国又于1997年推出Kospi200期权合约,采用迷你化设计,最低合约价值仅折合为人民币8元,推出后成交量大幅增加,2003年最高曾达到28亿手,成为全球交易量最大的金融衍生品,也使得韩国交易所在全球交易所排名中连续多年位居前列。

1.3 日本大阪Nikkei225指数期货

1988年9月大阪证券交易所开始了Nikkei225指数期货交易,合约乘数为1000日元,由于同期Nikkei225指数的点位较高所以合约价值也较高达19万美元/张,这是因为当时日本推出股指期货的主要目的是为机构投资者提供套期保值的避险工具(这一点与现在我国的情况相似)。当时的统计数据表明:其中个人投资者交易量占整个成交量的比例较低而机构投资者交易量占整个市场交易量的绝大部分(85%左右)。2006年,大阪证券交易所推出了迷你型Nikkei225指数期货以吸引个人投资者参与,合约乘数定为100日元,合约价值变为原来的十分之一。目前,个人投资者交易量约占其总交易量的50%左右。

1.4 新加坡A50

2006年9月新加坡推出新华富时中国A50股指期货,当时合约乘数设计为10美元。但随后一直交投不旺,流动性严重不足。为摆脱这种困境,新加坡交易所于2007年11月下调了合约乘数,由每点10美元缩小至1美元,以刺激投资者参与交易、提高市场流动性。

1.5 中国香港恒生指数期货

1986年香港推出恒指期货,合约乘数设为50港元。当时点位在2000点以下,因而其合约价值仅在10万港元以下,但后来也是由于指数大幅上涨而导致合约价值过大,在这种情况下,交易所于2000年另外推出了微型合约,乘数仅为10港元,合约规模降为原来的1/5,较受散户和投机者的欢迎。

1.6 中国台湾地区加权指数期货

台湾地区在1998年推出加权股指期货,合约乘数定为200新台币。后来为进一步满足个人投资者多样化的需要,又于2001年推出小型台指期货,合约乘数为50新台币,合约规模是原来的四分之一,经统计显示:其中个人交易者占成交量主要比重。

以上可见,海外各成熟市场的股指期货发展史中,合约乘数的大小也是经过后期缩减或者是推出小型合约等不断改进、完善的进程的,从对以上各样本的统计情况来看,其改进的基本原则主要是使合约的价值能够不断跟随形势、满足市场的发展需要,在保持市场流行性与安全性两个目标间的权衡。

2 合约乘数的选择与改进的主要影响因素

选择合理的合约乘数直接关系到股指期货早期的命运及未来发展。借鉴以上对海外成熟市场合约乘数的统计研究,本文总结认为股指期货合约乘数的选择与后期改进主要应考虑以下几方面因素:

2.1 市场的流动性与交易成本

推出股指期货的主要目的是让套期保值者规避股市下跌的系统性风险,但如果合约乘数设计过大,就会把大量的中小投机者阻碍在门槛之外,就缺少投机者来承担套期保值者所转嫁的风险,市场流动性不足的同时,股指期货的套期保值功能也就不能充分实现;反之如果合约乘数过小,则合约价值就越小,投机资金参与的积极性就会提高而增加市场流动性,但这又会加大参与者的交易成本,影响机构投资者利用股指期货来套期保值者的积极性。

2.2 市场的前瞻性

要用动态的眼光来发展的看待市场,股指期货合约乘数的设计要充分考虑标的指数的长期趋势。比如以上样本中的美国、日本和香港,刚推出股指期货时指数点位都很低,因而合约乘数即使大一些也不要紧,可是随着时间的推移市场呈现长期上涨的趋势,标的指数已经较之当年提升了很多,扣除通货膨胀所导致的货币贬值因素,合约的规模也远远超过了设计之初,此时,就必须要缩减合约乘数,或是推出小型合约品种来分拆市场,以保持市场流动性、缓解交易风险。

2.3 市场价格发现的功能及效率

期货具有价格发现的功能,但必须是在价格真实、信息对称的有效市场中,因为参与交易的投资者会通过各自所了解的信息来分析和预测市场形势、报出自己的理想价格与对手进行交易,这样形成的市场价格才真实的代表了供需双方的意愿,市场才是有效市场 。如果合约乘数过大就会使大量投资者无法参与,这样市场的价格就未必真实有效,股指期货价格发现的功能及其效率也会受到影响。

2.4 套利和套期保值的准确性

国内已有专家提出:在股指期货的套利与保值避险交易时,股票现货组合与其所对应的等量期货合约的手数之间必然存在着相应的误差,经过模型实证,这一误差已是期现套利和保值避险交易的最大误差[8]。而这种误差与合约乘数有着正相关的效应,合约乘数越大,合约价值就越大,误差就会更大。所以设计和改进合约乘数时应考虑到期货和现货组合的价值匹配问题,尽量不要太大以免提高保值避险和套利交易的误差。

3 我国股指期货合约乘数现状及建议

中国金融期货交易所规定,沪深300股指期货的合约乘数为每点人民币300元。国内有观点认为300元的合约乘数过高,建议降低并适时推出迷你合约,中金所暂未予采纳。因为 “高起点、稳起步”是我国股指期货推出的指导思路,我国股指期货需要一个从小到大、从慢到快的发展过程,这需要一段时间,“发展速度要与能力相匹配”[9],使它逐渐成长与完善。这方面,当年金融期货“国债3.27”就是一个值得深刻汲取教训的失败案例。

本文认为,待未来几年之后,我国股指期货保持平稳运行而步入快速成长时期,随着国家经济的持续向好、资本市场的迅猛发展而对金融衍生品种的强烈需要、股指期货合约规模的不断扩大、以及投资者受专业技能和风险教育的较高普及程度,出于对流动性和套期保值等要求的进一步提高,届时管理层可以考虑适当缩减合约乘数,或适时推出小型的大众化合约。

而在现阶段——我国股指期货的发展初期,还应以机构的保值避险和向国内广大投资者进行风险教育为主,因为与股票相比,股指期货具有风险更大、专业性更强的特点,客观上要求参与者具备较高的专业技能、较强的经济实力和风险承受能力,并不适合中小户参与。所以,现阶段我国把合约乘数设置为300元及12%的保证金要求等配套措施可以自然而有效地提高入市“门槛”,既能避免中小投资者盲目投机、又不会影响机构投资者们的套利行为和套期保值要求,而更为关键的是,中金所对合约乘数的合理设置等于是从合约本身内生性地减小了系统风险,对保障我国股指期货推出后的稳健运行具有重要的作用。

[1]中国金融期货交易所.中国金融期货交易所交易细则[OL].中金所网站http://www.cffex.com.cn/flfg/jysgz/201002/t20100220_7939.html.

[2]Huang,Stoll.Is It Time to Split the S&P500 Futures Contract[J].Financial Analysts Journal,1998,(1).

[3]Bollen,Smith,Whaley.Optimal Contract Design:For whom?[J].The Journal of Futures Markets,2003,23.

[4]Karagozoglu,The Split of the S&P500 Futures Contract:Effects on Liquidity and Market Dynamics[J].Review of Quantitative Finance and Accounting,2003,21.

[5]Jianli,Chen.Spliting the S&P500 Futures[J].Journal of Financial Economics,2004,24.

[6]杨峰.海外股指期货市场比较研究[J].金融研究,2002,(7).

[7]王莹.对沪深300股指期货合约乘数设置的研究[J].中国证券期货,2006,(11).

[8]梁峻.股指期货300元合约乘数恐影响套保套利准确性[N].上海证券报,2006-11-07.

[9]朱玉辰.股指期货系“小众市场”[N].中国证券报,2010-03-03.

(责任编辑/亦 民)

F830.9

A

1002-6487(2010)17-0162-02

陈旭光(1974-),男,辽宁鞍山人,博士,研究方向:资本市场。

张 阁(1981-),女,吉林长春人,博士,研究方向:资本市场。

葛 静(1974-),女,辽宁大连人,硕士,研究方向:会计学。