基于外商投资企业生命周期的纳税筹划问题研究

2010-09-13任国鹏赵文平

任国鹏 赵文平

一、引言

目前,国家为了刺激新办企业,专门划分出高新技术园区吸引投资商。凡是在国家规定的高新技术园区设立的企业,都能享有国家制定的高新区税收优惠政策。众多外商都选择在高新区创立企业,不仅可以享受高新区的税收优惠政策,而且能享有由国家制定的外商投资企业的相关税收优惠政策。“纳税筹划是指纳税人通过经营和私人事务安排已达到减轻纳税负担的活动。”通俗地讲纳税筹划是指纳税人通过非违法的避税行为和合法的节税方法以及税负转嫁方法达到尽可能减少纳税的行为。这里笔者主要是要讨论国家专门制定的外商投资企业税收优惠政策,至于高新区的税收优惠政策不予以赘述。我国制定的关于外商投资企业的税收优惠政策主要有以下:外商投资企业所得税减免优惠政策,外商投资企业再投资退税政策,免征外商投资企业地方所得税,城市房地产税和车船牌照税优惠政策,外商投资企业国内采购优惠政策,进出口关税减免政策等。我们将对外商投资企业生命周期的中不同阶段遇到的不同税收问题予以研究。

二、外商投资企业的生命周期理论

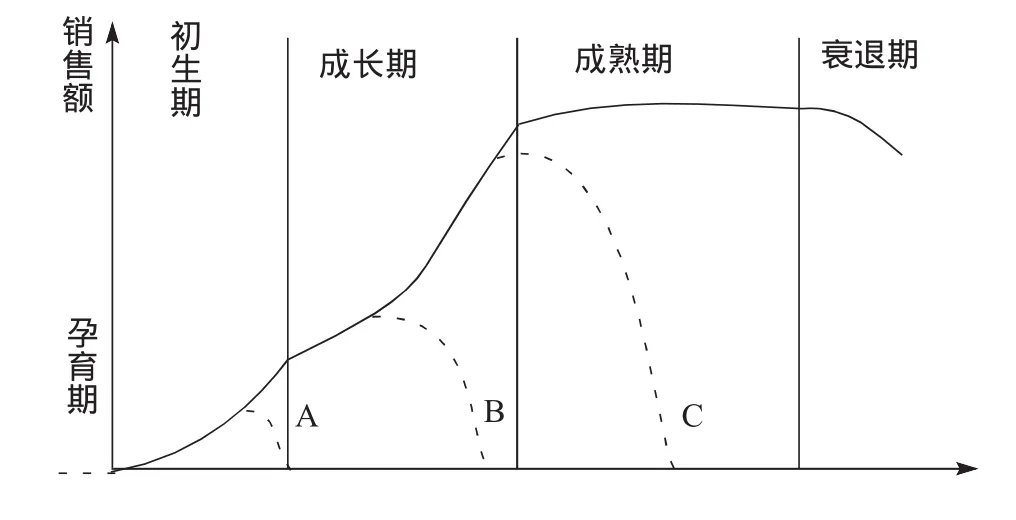

1.一般企业的生命周期模型

本文提到的外商投资企业的生命周期理论的最早较完整的模型是由伊恰克-阿迪兹博士(Dr.IchakAdizes)提出的。在阿迪兹的理论体系中,他把企业从形成到进入衰退的过程分成三个阶段九个时期。成长阶段,成熟阶段,老化阶段。每个阶段的特点都非常鲜明。为研究的简单化,可以将企业生命周期大体分为五个阶段:婴儿期、学步期、青春期、成熟期和衰退期。本文选用华南理工大学学者李业的生命周期修正模型(如图1)作为研究的基础,原因有三:一是该模型结合了管理经济学中的产品利润曲线,更具科学性;二是该模型是国内学者通过大量考察国内外企业生命过程后提出的,相对来说更具有实用性;三是该模型是在批判吸收前人理论基础上提出来的,相对简单明了,且能基本反映各种生命周期理论的大体意图。

2.外商投资企业生命周期模型

依照所选取的企业生命周期理论,外商投资企业的生命周期可细分为:孕育期,初生期,成长期,成熟期和衰退期五个阶段。外商投资企业多为高新技术企业,所以与普通企业相比,它又有如下特点:①成长曲线更陡峭,生命周期中的每个阶段更短暂(如图2);②成长过程中面临的风险和挑战更大;③成长更依赖于人力资源和知识资源。

图1 企业的企业生命周期修正模型

图2 外资企业成长曲线与普通企业成长曲线比较

三、外商投资企业在生命周期各阶段税收优惠政策分析

1.初生期优惠政策分析

(1)选择企业的所属行业。陕财税[2003]20号文:外商投资企业,除娱乐业,服务业和城市房地产开发业外,免征地方所得税,城市房地产税和车船使用牌照税。

(2)企业组织形式的选择。现代企业的组织形式分三类:公司企业、合伙企业和独资企业。合伙企业只需缴纳个人所得税,而不需作为一个法人实体缴纳企业所得税;独资企业只征收个人所得税,不征企业所得税;对公司制企业,除了要对其征收企业所得税外,对向投资者分配的利润,还须视投资者身份的不同,作不同的征税规定:对法人投资者,其分得的投资收益需并入其企业应纳税总额,确认为股利收入,除享受定期减免外,应按税率差补税;对个人投资者,还要按“利息,股息,红利所得”缴纳个人所得税。

(3)经营规模。财税字[1994]001号《关于企业所得税若干优惠政策的通知》规定:企事业单位进行技术转让,以及转让过程中发生的与技术转让有关的技术咨询,技术服务、培训的所得,年净收入30万以下的,暂免征收所得税;超过30万元的部分,依法缴纳所得税。

(4)固定资产的购置。国办发[1999]73号文《国务院办公厅转发外经贸部等部门关于当前进一步鼓励外商意见的通知》规定:对外商投资企业的投资总额内采购国家设备,如该类设备属国家免税目录范围,可全额退还国产设备增值税,并按规定抵免企业所得税。外商投资企业初始购置基础设备,用以构成企业固定资产时,应充分重视国家关于购买固定资产的税收优惠政策。

(5)纳税人身份的选择。从外商投资企业增值税角度来讲,企业可以选择一般纳税人有利,也可以选择小规模纳税人,关键是要找到两者之间税收负担率的平衡点。正确的选择纳税人身份可以合理的为企业节税。

2.成长期优惠政策分析

(1)技术开发。国税发[1994]151号《国家税务总局关于高新技术企业如何使优惠政策问题的通知》规定:外商投资的生产型高新技术企业,经营期在十年以上的减按15%的税率征收企业所得税。新办的生产性外商投资高新技术企业,其生产经营期在十年以上的可从获利年度起,第一年至第二年免征所得税,第三年到第五年减按7.5%的税率征收企业所得税;减免税期满后,仍为先进技术的,报有关部门批准,可延长三年减按10%的税率征收企业所得税。

(2)产品的销路。国务院令第85号发布《中华人民共和国外商投资企业和外国企业所得税法实施细则》规定:外商投资的产品出口企业,免税期满后,出口产品产值达到当年总产值70%以上的,当年减按10%的税率征收企业所得税。所以企业想要进行合理的节税,产品出口是一条有效的途径。

(3)继续投资。1991年4月9日第七届人民代表大会第四次会议通过,中华人民共和国主席令第45号公布《中华人民共和国外商投资企业和外国企业所得税法》规定:外商投资企业发生年度亏损时,可以用下年度所得弥补,下一年度的所得不足弥补的,可以逐年弥补,但最长不得超过五年。

3.成熟期优惠政策分析

企业成熟时期的优惠政策主要涉及到企业利润的再投资。1991年4月9日第七届全国人民代表大会第四次会议通过,同日中华人民共和国主席令第45号公布《中华人民共和国外商投资企业和国外企业所得税》规定:外商将从投资企业取得利润直接再投资于该企业,增加注册资本,或者作为资本投资开办其他外商投资企业,经营期不少于五年的,经税务机关批准,退还其再投资部分已缴纳所得税的40%税款。外商投资者从企业获得利润再投资举办、扩建产品出口企业或先进技术企业的,可全部退还投资部分已缴纳所得税税款。

四、基于生命周期不同阶段的纳税筹划选择

外商投资企业生命周期的五个阶段中,孕育期企业选择了外商投资的这种融资方式;衰退期是企业力图避免出现的阶段,且我们在选择筹划方案时都是以企业持续经营为假设条件,所以这两个阶段没有讨论价值。因此本文将初生期、成长期和成熟期作为分析的重点。

1.企业初生期阶段的纳税筹划研究

(1)选择企业的所属行业。根据上面提到税收优惠政策,可以进行如下筹划。某外商欲在高新技术园区投资办厂,该高新区位置位于城市南郊,且已被划分出多年,交通便利,人口流动大。投资方向可选择很多,假如外商选择投资娱乐业,服务业和城市房地产开发,投资回收可能较快,但会面临着高额的地方所得税,城市房地产税和车辆使用牌照税。外商如选择除上述几种行业外投资,就可免征上述三税,节省大量的资金。

(2)企业组织形式的选择。对于普通企业来讲,初生期选用合伙企业确为一种好的选择,因为合伙企业只需缴纳个人所得税,而不需作为一个法人实体缴纳企业所得税。但对于规模较小的初生期高新技术企业来说,选择公司企业则更有利些,原因是:一,国家给予的一些政策优惠都是针对公司企业的,若选择合伙企业,则享受不到这些优惠条件;二,高新技术企业以人力资本为主,员工报酬相对较高,业主个人所得也不例外,而国家并未对此给予任何优惠政策,因此,若选合伙企业,反会加重税负;三,高新技术企业属高风险行业,面临激烈的市场竞争和较短的生命周期,因此,在高风险领域采用承担无限责任的合伙制,更会加大企业的经营风险和不稳定性。

(3)纳税人身份的选择。若纳税人可以选择小规模纳税人,也可以选择一般纳税人,我们要进行纳税筹划时需根据实际情况讨论。

2.企业成长期阶段的纳税筹划研究

(1)技术开发。先进技术的开发是合理节税的有效途径。某外商企业2006年建成,且该年末已经开始盈利,该企业属于高新技术企业,所以可以对其固定资产采用加速折旧,最大程度的增加企业的费用,在核算利润时就能最大限度扣除费用,以达到推迟企业获利年限,更长的享受税收优惠政策,以达到合理节税,节省资金的效果。

(2)产品的销路。企业想要进行合理的节税,一方面除了根据国家有关规定进行合理的免税,另一方面就是拓宽企业的产品销路,出口国外。不但提高了企业的经营效益还享有国家关于产品出口的税收优惠政策,达到了合理节税的目的。由相应税收优惠政策,若外商投资企业为产品出口企业,免税期满,当前企业的产品销售总收入为100万元,其中出口产品占60万元,国内产品占40万元,税收部门将向其征税100×17%=17(万元)。该企业进行调整,使其出口额变为94万元,则可享受10%的税率。上缴所得税为134×10%=13.4(万元),比筹划前增加了总利润还减免了税金17-13.4=3.6(万元)。

(3)继续投资。外商继续投资其他企业时要充分了解被投资企业的发展状况,科学地分析企业的潜力,即使企业已经亏损,也可以继续投资,只要企业具有将来获利的能力,则由上面提到的优惠政策,保证了投资商的利益同时,还为企业重新获利带来了生机。

3.企业成熟期阶段的纳税筹划研究

由相应税收优惠政策,我们可以从法规中找出利润的税收筹划空间。某外商投资企业已经经营了十年,经营合同期满,10年取得利润为1000万元,该外商可将所获利润转向其他企业投资,即新办企业。外商也可继续投资原来投资企业。若外商继续投资该企业,投资时可向税务机关申请其再投资部分已缴纳所得税的40%退还。即(1000÷83%-1000)×40%=81.92(万元)。进行筹划后,再同时投资为1000万元的情况下,可以退还实际金额为81.92万元。

五、结论

针对高技术、高收益、高风险的高新技术企业的特点,在高新技术园区税收优惠政策的基础上,以外商投资企业生命周期的各阶段的特点为出发点,提出了适应企业初生期、成长期和成熟期三个阶段的税收筹划的方法:初生期的企业最好选用合伙企业,从事除娱乐业,服务业和城市房地产开发外的其它行业,可免征所得税;成长期的企业在产品的销售和技术研发的过程中应拓宽企业的产品销路,出口国外;而成熟期的企业应着重研究利用利润的税收筹划空间等政策。