中职《基础会计》课改的几点思路

2010-09-13陈飞

陈 飞

笔者从事会计教学工作十余年,期间《基础会计》的版本更新过好几次,尽管从目前看教材的内容设置趋向合理化,与老版本相比也更能突出对会计实务操作的重视度。但从整本教材看其结构设置和内容安排仍需改进和完善。

一、存在的弊端

首先、教材在结构设置和内容安排上不合理:第三版教材共九章内容,其中第三章账户和复式记账,第四章会计凭证,第五章会计账簿第六章是以工业企业为会计主体的筹资、供应、生产、销售和利润形成和分配过程的经济业务核算。将第六章安排在会计凭证和会计账簿之后,割裂了会计核算从原始凭证到记账凭证,从会计凭证到会计账簿之间的内容关联性,在教学中难以让学生建立会计核算的系统性和整体性概念。第七章财产清查独立于第六章主要经济业务的核算外,破坏了会计核算的整体性。而第七章中银行存款余额调节表的编制从第五章会计账簿中分离,打破了对账工作的完整性。在第三章账户和复式记账中安排平行登记的内容十分不合理。由于在此之前学生从未接触过会计账簿中如何登记会计账簿等内容,连基本的原始凭证和记账凭证的内容都没有学习过,平行登记安排在第三章的弊端可见一斑。

其二、从教材应用于实际教学看,未能很好地突显效果。这一点主要从学生学习后的教学反馈情况来显示。学生往往在学习了第四章会计凭证和第五章会计账簿之后,再回过头去学习以工业企业为会计主体的筹资、供应、生产、销售和利润形成和分配的经济业务的核算,往往会产生两种学习困惑:重复学习和学习效果差。第三章安排了平行登记内容,学生在学习过程中往往感到摸不着头绪,最后这块内容也就成了单独的教学内容,学生只是学会了怎么答题,未能真正理解其实质内容。第七章财产清查将第五章和第六章内容割裂,学生在学习中对对账工作的内容不能系统把握,同时财产清查中的盘盈和盘亏的账务处理单列,也使学生不能很好地把握经济业务的全部内容,对学习十分不利。

其次,会考制度对专业课程的学习虽有相当的促进作用,便于比较不同区域、不同学校之间的教学效果检查,规范教师的教学,同时也是作为学生领取毕业证书的专业考核课程之一,对教和学起到了很好地规范作用。但会考对合格率、优秀率及纵向,横向等指标的比较,加之学校对会考的重视都使教学的深度受到了明显的局限。教师无法系统、深入地讲解专业知识,更多的则是将重心转移,去适应考试的要求,出现了“为考而教”的被动局面。这种现状将对学生今后新的专业课程的学习带来潜在的不稳定因素。

二、采取措施

针对上述弊端,结合教学实际,怎样使教材更好地服务于教学,让学生最大限度的学习,使教与学更加融洽,真正实现“以就业为导向”的教学理念。

首先,对现课程结构和内容做了如下调整和变动:

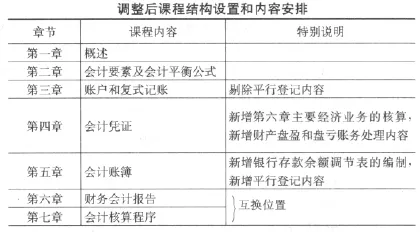

调整后章节由九章减为七章,不再单设第六章和第七章,而将第六章全部归入第四章会计凭证,第七章则被分解成两部分:银行存款余额调节表的编制并入第五章会计账簿,财产盘盈和盘亏的账务处理等内容并入第四章会计凭证,原第八章财务会计报告和第九章会计核算程序互换位置。更能体现课程的完整性和系统性,对初次接触会计专业的学生能更好地把握整本教材的体系。

其二、为更好地进行课改实施,必须应用于实际教学,通过教学过程的实施和教学反馈来不断修正,完善。选定了任教的09财会3班和09财会4班作为试点班级进行课改试验。

再次、对调整后的课程结构设置和内容安排作进一步重组,块状细分。采用项目教学法进行教学。

教学中重视第一块状会计概述理论教学,《基础会计》作为原理性的专业课程决不能忽视理论教学,理论知识是会计实务操作的“基石”,两者的关系用“地基”和“大厦”来形容最为恰当。如果没有扎实的理论功底,实务操作到了一定的点上就很难再达到新的层次。

第二块状从会计科目按经济内容的六大分类作为切入口,在学生熟练掌握其分类内容的基础上引入会计账户按经济内容的六大分类,通过分析比对,可将教材36页的会计科目表和会计账户表合二为一,并藉以引出会计六要素。教学中必须明确损益类会计账户划分成收入类和费用类的具体内容;明确收入会计要素对应的会计账户和收入类会计账户具体内容的不同点。最终将会计六要素按照会计账户六大内容通过中期会计平衡公式归纳:

第三块状是整本教材的核心,以实际会计工作为模版,侧重根据原始凭证分析经济业务内容,并据以填制记账凭证;根据审核无误的会计凭证登记各类会计账簿,进而编制资产负债表和利润表。教学中围绕鄞州职教中心模拟实习有限公司2009年8月发生的经济业务展开。在内容安排和侧重点方面均有较大变化:

1.原始凭证内容和主要经济业务的核算内容合并,以筹资、供应、生产、销售和利润的形成分配为链接,直接通过原始凭证分析所发生的经济业务内容。这一改变有其现实意义,因为在实际工作中会计人员直接接触的就是各类原始凭证,并非教学中直接给出文字形式的经济业务内容。会计人员对原始凭证准确无误的分析和判断直接影响下一环节记账凭证的填制,而这一点也正是《基础会计》教学中的重头戏。

2.会计教学中仿真环境的创设。学生以鄞州职教中心模拟有限公司会计人员的角色参与经济业务的处理,直接根据审核无误的原始凭证填制记账凭证,省去了编制会计分录这一中间环节。增设了从筹资、供应、生产、销售到利润完整的原始凭证展示。这样学生在学习每块经济业务时直接接触的就是原始凭证,使教学和实际会计工作同步进行。

3.重视多媒体教学在本块内容教学中的重要作用。从原始凭证、记账凭证、会计账簿到财务会计报告均通过自己制作的PPT演示,通过教学反馈发现采取多媒体形式学生对所学内容能形成较强的直观印象,对诸如对账,结账等能很好的理解掌握。

第四块状是对会计工作从记账、算账到报账等整个流程的归纳和总结,有助于对会计工作流程系统性认识的形成。把它置于财务会计报告之后,结构更合理。

最后,要注重作业环节。对原有的《基础会计》配套习题按重组后分块状项目选择,同时对各项目自制分块练习题,提高针对性。

三、教学反馈

从2009学年第一学期期中成绩反馈情况看:我所任教的09财会3班和09财会4班总体成绩稳定,均居该班各科成绩前列,从这个层面反映出《基础会计》课改的可行性,同时也说明将会计教学和会计实际工作有机结合,以企业带学校的模式是有着可实施基础的。

四、意见和建议

《基础会计》是高一上学期市会考课程,会考对促进教与学有着积极的作用,但对会计教学的深入开展确实有其消极的一面,教师难免存在“为考而教”的现象,不利于学生深入系统的学习,对会计工作流程很难形成系统性认识,基础很难做到扎实。而这些都将对今后《企业财务会计》等课程的学习带来潜在影响,不利于课改的实施,建议改变考试模式。