企业债券投资核算方法研究

2010-09-13吴榕

吴 榕

随着证券市场的不断规范和完善,越来越多的企业都在进行多元化投资,其中不乏有企业把债券投资作为一种具有收益稳定、风险较小的投资品种。但是2006年财政部颁布的《企业会计准则》,对债券投资的核算方法作了较为科学,但同时也是较为复杂的规定,为此,本文想就此作一梳理,以便与会计同仁相互切磋。

一、债券投资的分类及账户设置

企业债券投资,按照2006年财政部颁布的《企业会计准则第22号——金融工具确认和计量》及其应用指南的规定,可以将其划分为三类:

1.以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产,此类金融资产通过“交易性金融资产”账户进行会计核算。

2.持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。此类金融资产通过“持有至到期投资”账户进行会计核算。一般而言,只有债券能归为“持有至到期投资”。

3.可供出售金融资产,是指初始确认时即被指定为可供出售的非衍生金融资产。此类金融资产通过“可供出售金融资产”账户进行会计核算。

应当特别注意的是,存在活跃市场并有报价的金融资产在取得时如何分类,主要取决管理者的意图和金融资产的分类条件。债券投资分类一旦确定,就不得随意改变。

二、债券投资核算案例分析

(一)持有至到期投资和可供出售金融资产后续计量的基本原理

当企业溢价购入债券时,债券的票面利率会大于实际利率;当企业折价购入债券时,债券的票面利率小于实际利率。按照现行《金融工具确认和计量》准则的规定,企业应当采用实际利率法,求出实际利率,按照摊余成本对“持有至到期投资”和“可出售金融资产”进行后续计量。

实际利率法,是指按照金融资产的实际利率计算其摊余成本及各期利息收入的方法。并且企业债券投资在利息按年支付、到期还本方式下的实际利率和到期一次还本付息方式下的实际利率是不相同的,必须分别计算确定,实际利率的计算有一定的难度,比较麻烦。

(二)企业债券投资采用分期付息,到期还本方式的计量

【例1】2008年1月1日,泰安公司购入C公司发行的公司债券,该笔债券的发行日为于2008年1月1日,面值为100万元,发行价101.5万元,交易费用0.6万元,债券期限3年,票面年利率为6%,债券利息按年支付,本金到期支付。泰安公司从银行存款中支付购买款102.1万元,并将其划分为持有至到期投资。

(1)通过查现值系数表和内插法测算所购C公司债券的实际利率

102.1=100×6%(P/A,i,3)+100(P/F,i,3)

当 i=5% 时 , NPV=6×2.7232+100×0.8638=102.7192(万元)

当 i=7% 时 , NPV=6×2.6243+100×0.8163=97.3758(万元)

按照内插法公式求得实际利率(IRR)得:

IRR =5% +[(102.7192-102.1)÷(102.7192-97.3758)]×(7%-5%)=5.23%

(2)2008年1月1日,溢价购入C公司债券的会计分录

借:持有至到期投资——C公司债券(成本)1000000

——C公司债券(利息调整)21000

贷:银行存款 1021000

(3)持有期间的利息计算和利息调整的分摊

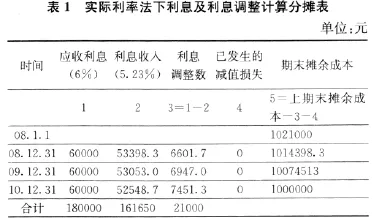

在C公司债券按年分期付息,到期还本的前提下。每年末计算利息,并对“利息调整”按照实际利率法进行摊销,假设该债券在持有期间未发生减值损失,则利息计算及利息调整分摊如下表1所示。

?

①2008年12月31日计算利息,并对“利息调整”进行分摊的会计分录为:

借:应收利息——C公司债券 600000

贷:投资收益 53398.30

持有至到期投资——C公司债券(利息调整)6601.70

②2009年12月31日计算利息,并对“利息调整”进行分摊的会计分录为:

借:应收利息——C公司债券 600000

贷:投资收益 53053

持有至到期投资——C公司债券(利息调整)6947

③2010年12月31日计算利息,并对“利息调整”进行分摊的会计分录为:

借:应收利息——C公司债券 600000

贷:投资收益 52548.70

持有至到期投资——C公司债券(利息调整)7451.30

④2010年12月31日,收回本金时:

借:银行存款 1000000

贷:持有至到期投资——C公司债券(成本)1000000

(三)企业债券投资采用到期一次还本付息方式的计量

【例2】依照【例1】资料,假定债券到期一次还本付息,购入时公司将其指定为“可出售金融资产”。则需重新计算所购C公司债券的实际利率。

(1)先查现值系数表,并用内插法测算所购C公司债券的实际利率:

102.1=(100+100×6%×3)(P/F,i,3)

当i=4%时, NPV=118×0.8890=104.902(万元)

当i=5%时, NPV=118×0.8638=101.9284(万元)

按照内插法公式求得实际利率(IRR)为:

IRR =4% +[(104.902 -102.1)÷(104.902 -101.9284)]×(5%-4%)=4.94%

(2)2008年1月1日,溢价购入C公司债券的会计分录

借:可供出售金融资产——C公司债券(成本)1000000

——C公司债券(利息调整)21000

贷:银行存款 1021000

(3)2008年12月31日,按照实际利率法计算应收利息、确认利息收入

应收利息=1000000×6%=60000(元)

利息收入=1021000×4.94%=50437.4(元)

利息调整摊销额=60000-50437.4=9562.6(元)

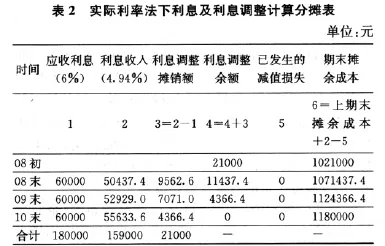

在未发生减值损失的情况下,各年利息和利息调整计算分摊表如下表2所示:

?

2008年12月31日,应收利息、确认利息收入的会计分录如下:

借:可供出售金融资产——C公司债券(应计利息)60000

贷:投资收益 50437.40

可供出售金融资产——C公司债券(利息调整)9562.60

(四)资产负债表日,公允价值与账面价值的差额的处理

【例3】承接【例1】资料,2008年1月1日,假定泰安公司所购入C公司债券作为“可供出售金融资产”,至2008年12月31日,其摊余成本为1014398.30元,假定此时该债券的市场价格为1010000元;2009年,C公司财务困难,但仍然能支付当年的债券利息,2009年12月31日,泰安公司所持C公司债券的公允价值为990000元,预计C公司如不采取有利的整改措施,该债券的公允价值将会持续下跌,泰安公司确认C公司债券已经发生减值。2010年5月25日,泰安公司将所持C公司债券全部出售,实际取得债券款为1020000元,假定其他情况不变,则泰安公司应作如下账务处理:

(1)2008年12月31日,C公司债券的公允价值下降

借:资本公积——其他资本公积 4398.30

贷:可供出售金融资产——公允价值变动4398.30

(2)2009年12月31日,确认利息收入、利息调整分摊以及公允价值变动

①利息计算及利息调整分摊

借:应收利息——C公司债券 60000

贷:投资收益 53053

可供出售金融资产——C公司债券(利息调整)6947

②C公司债券的公允价值下降,并确认为减值损失

确认减值损失前该债券的账面摊余成本

=1021000-6601.7-6947=100745130(元)

当期应确认的减值损失=10074513-990000=17451.30(元)

至2010年1月1日,C公司债券的账面摊余成本为990000元。

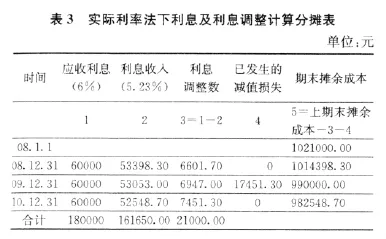

2009年12月31日,确认C公司债券发生减值损失时,其各年利息计算及利息调整分摊如下表3所示。

?

会计分录为:

借:资产减值损失 17451.30

贷:可供出售金融资产—公允价值变动13053.00

资本公积——其他资本公积 4398.30

③2010年5月25日,出售C公司债券

借:银行存款 1020000.00

可供出售金融资产——C债券(公允价值变动)17451.30

贷:可供出售金融资产——C债券(成本)1000000.00

——C债券(利息调整)7451.30

投资收益 30000.00

以上,本人从不同角度,分别将企业债券投资作为“持有至到期投资”和“可出售金融资产”的主要账务处理作了比较分析,目的是为了进一步理清二者在账务处理上的异同点,准确地计算实际利率,正确地组织企业单位债券投资核算。