营销项目不同季度预算控制分析——以某啤酒公司2008年郑州市场预算控制为例

2010-09-13田万方

田万方

营销项目的成败与否很大程度上取决于预算控制及实施情况,尤其对于啤酒业更为明显。营销项目影响因素主要有:市场占有率、客户变动率、渠道扩展率、销售增长率等。同一影响因素对不同时期的营销项目的影响程度不同,而同一营销项目在不同的时期所采取的控制措施又有所差异。本文选择某啤酒公司郑州市场2008年的营销项目,运用差异分析法对其进行预算控制分析。分析路径为:预算分析——不同季度预算控制——差异分析。

一、某啤酒公司2008年营销项目郑州市场预算分析

某啤酒公司2008年度销售预测如表1所示。

?

由2008年整体的销售预测可以看出:第一季度(1—3月)客户变动率比较大,渠道扩展率也较高,因此,在该季度,费用总支出也高于其他季度。虽然销售增长率并不是很高,但由于客户变动会影响整个年度的销量,所以,本季度客户及渠道的维护应是基础;第二季度(4—6月)和第三季度(7—8月)均为啤酒销售旺季,在这两个季度,客户变动率及渠道扩展率均比较低,客户维护和渠道建设比较稳定,销售增长较快,本季度提升销量和市场占有率应是关键;第四季度(10—12月)进入啤酒销售的淡季,客户和渠道出现一些变动,销量增长为全年最低,因此,销售队伍整合、客户及渠道的维护调整应是基础。

二、某啤酒公司2008年营销项目郑州市场不同季度预算控制

本文选取该公司2008年第一季度和第四季度的预算控制进行分析。

1. 第一季度营销项目的预算控制

本季度为公历年度的1—3月,该季度一般为啤酒行业的铺货阶段,也即旺季前的准备阶段。在该阶段,销售方面主要工作为宣传、铺货、调整渠道和客户,为即将到来的销售旺季打好基础。在该阶段的营销项目的预算控制是以预测的年销量为基础,围绕预测销量对该阶段的费用进行控制,达到费用最小化,而收益最大化的目的。因此在该阶段主要侧重于宣传及调整客户及渠道方面的费用控制。

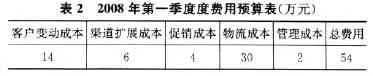

2008年第一季度费用预算如表2:

?

由表2可以看出,第一季度主要费用以物流成本为主,其次为客户变动成本,而促销成本最小,为此,本季度费用的控制主要以物流、客户及渠道维护为主。具体控制如下:

第一,对物流运输进行科学管理,减少库位转移;精简装卸环节的费用支出;

第二,尽量减少客户变动,维护原有客户,增加客户忠诚度,努力实现大客户制;

第三,在努力维护原有渠道畅通的基础上,减少渠道的中间环节,增加直销渠道,减少渠道中间的费用流失;

第四,协调物流、客户、渠道三方面的关系,避免由于渠道冲突而带来的物流成本即客户变动成本增加。

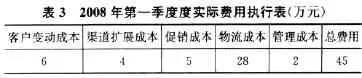

在上述具体措施下,本季度实际执行费用情况如表3:

?

通过预算费用和实际执行费用的对比可以看出:第一季度的总费用比实际费用共减少了9万元,说明费用控制措施切实有效可行;本季度费用减少主要是客户变动成本、物流成本、渠道扩展成本的减少引起的,说明本季度在减少客户变动、维护原有渠道及协调物流、客户、渠道三方关系方面的控制措施比较有效;另一方面,促销成本却有所增加,说明促销环节的控制仍需改善。

2. 第四季度营销项目的预算控制

本季度为公历年度的10—12月,该季度一般为啤酒行业整顿阶段。在该季度,啤酒整体销售进入淡季,酒类市场由啤酒主宰变为白酒的天下,啤酒也进入调整时期。在该季度,啤酒营销策略由关注销量转到关注客户及渠道维护及人员的调整。

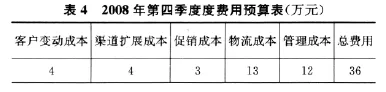

具体费用预算如表4。

?

由2008年第四季度度费用预算表可以看出,本季度的费用以物流成本和管理成本为主,主要原因是,在该季度,销售进入淡季,营销项目由关注销量转为关注团队建设。因此,其他管理成本因此而上升。在此阶段,费用的控制措施具体如下:

第一,坚持物流成本科学管理,科学定制物流路线,有效使用物流成本;

第二,科学管理团队,进行团队建设,合理安排团队建设项目,科学支配管理成本,精简部门人员,减少费用浪费;

第三,结合团队建设,进行科学考核,使之形成有效的激励机制,为下一年度的营销项目建立一支高效的营销队伍;

第四,保持与客户的联络,加强客户与渠道的维护,避免客户的流失;同时适当的进行一些促销活动,以增加淡季的销量,减少淡季的损失。

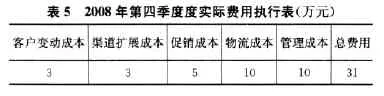

在上述具体措施下,本季度实际执行费用情况如表5:

?

通过预算费用和实际执行费用的对比可以看出:第四季度的总费用比实际费用共减少了5万元,说明费用控制措施比较有效;本季度费用减少主要是管理成本、客户变动成本、物流成本、渠道扩展成本的减少引起的,说明本季度在减少客户变动、维护原有渠道及协调物流、客户、渠道三方关系及控制管理费用方面的控制措施比较有效;另一方面,促销成本却有所增加,说明促销环节的控制仍需改善。

3. 不同季度预算控制的差异分析

在此控制模式下,预算费用不再机械的按照销量百分比分配到各个季度,而是根据每个季度的具体情况而确定,充分考虑了市场因素的影响。

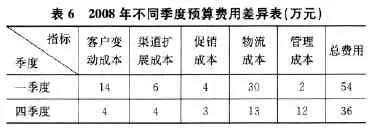

2008年不同季度预算控制具体比较如表6:

?

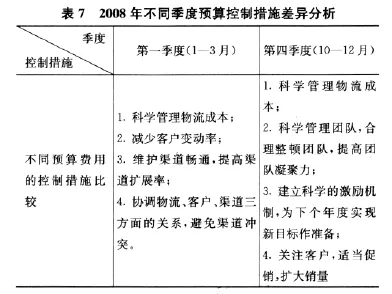

由表6可以看出,第一季度的费用为54万元,而第四季度的费用为36万元,说明第一季度的总体费用远大于第四季度的总费用;物流成本无论在第一季度还是在第四季度都是占比较大的比重,说明物流成本是整个啤酒行业销售成本的主要组成部分;在其他各种成本费用控制中,第一季度比较关注客户变动成本和渠道扩展成本,而第四季度则比较关注管理成本。总之,第一季度和第四季度预算控制的关注重点不同,由此,也会引起相应的费用控制措施的差异(如表7)。

?

三、结论及建议

通过某啤酒公司2008年郑州市场预算控制分析,结论及建议如下:

第一,企业在进行营销项目预算时,应根据市场情况的变化适时调整预算支出,以保证预算费用的合理化。

第二,同一市场的营销项目由于不同的季度具体市场影响因素不同而表现为不同的预算控制模式,由此,每个季度相应的控制措施也不同。

第三,不同季度预算差异比较主要用于受季节性变化影响比较大产品(如啤酒等),因此,在实际应用中,要充分考虑产品的销售特征。