从税负角度探析中小企业会计信息失真的原因

2010-09-13葛柳燕

葛柳燕 汤 泉

在税务审计工作中,我们发现目前中小企业设内外两套账或设置多套账的现象比较严重。企业设置的账目较混乱,在会计核算方面常发生少计收入,虚增职工人数、多列成本支出,以及采用倒轧账的方式记账等种种会计造假、人为操纵利润的行为。针对上述现象不同学者从不同角度进行分析,有人说是没有健全的内部会计制度,会计核算不规范;有人说是缺乏有效的会计监管,惩罚力度不够;有人说会计人不诚信,职业道德缺失。本文认为造成中小企业会计信息失真的行为主要原因是:企业主和会计人员迫于税负的压力而为之,本文将从税负角度探析中小企业会计信息失真的原因。

一、“沉重的税负”是企业提供不真实会计信息的主观动机

《福布斯》最新一期公布2008年税负痛苦指数排行榜,受调查的66个国家和地区中,中国痛苦指数高居全球第5、亚洲第1。此外,香港则排名倒数第5,台湾名列53,都属于税负痛苦指数较低的地区,由此可见我国大陆企业普遍税负较高。

在2007年6月15日召开的“首届纳税人论坛大会”上,人民大学教授安体富表示:从多方面综合考察、比较而言,中小企业的税负普遍偏重。同时安体富还表示,现行的税制中存在对中小企业的歧视性规定,这也让中小企业在市场竞争中处于不利地位。同年民建中央也曾于2007年底就“非公企业税负”做过一份调查。调查结果显示,40.6%的企业认为“税、费混杂,各种变相和强制性收费太多”,30.6%的企业认为“税、费收取额度的确定人为因素大,民、私营企业受到歧视。”调查中,在回答“制约企业发展的政策和体制因素”这一问题时,36.9%的民营企业选择了“税负太重”。对此,民建中央发布了一份名为《非公有制企业税费负担状况及分析》的报告,报告指出:“税费负担过滥、过重仍然是制约非公有制企业发展的主要政策和体制因素。”

二、从民营企业家角度看中小企业的税负

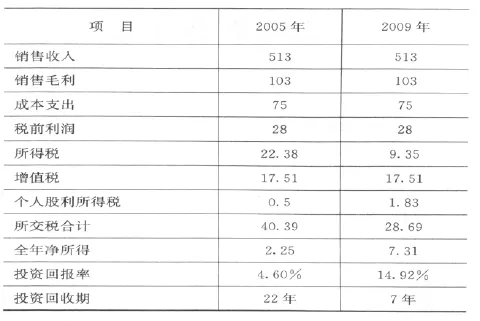

2008年11月19日中国青年报发表了一篇《黄发静称中小企业税负过重》的文章,文章从温州民营企业家黄发静在夹缝中生存的切身体会说出了很多民营企业家的心声:目前税负严重制约了中小企业的发展。有一位民营企业家算了笔账,2005年花100万元(国企投资51%:出资51万元;个人投资49%:出资49万元)注册了一家贸易公司(一般纳税人):投年周转6次计,共计含税销售收入600万元,不含税收入513万元;毛利率20%,共计毛利额103万元;请了10人,平均工资2500元/月,含双薪年终奖共计年发放40万元;交际费共发生12万元;租了300平米办公室,20元/月平米,共计房租7.2万元;差旅费共计发生9.6万元;其他费用共计6.2万元;共计税前利润28万元;所得税率33%,应交所得税9.24万元;交际费超规定纳税调整补税(12万元-513万元×5‰)×33%=3.11万元;工资总额超规定纳税调整补税(400000-10人×800元×12个月)×33%=10.03万元;税后净利润5.62万元;税后净利润全部分红,个人所得5.62×49%=2.75万元,但还要交20%个人所得税,可净得2.75×0.8=2.25万元,投资回报率4.6%,该民营企业家算了算要工作22年才能收回投资。在此期间他交了税金包括:①增值税:103万元×17%=17.51万元(假设采购全部是17%进项税票可抵扣——一般是不可能的)②所得税:22.38万元,共计各项税金39.89万元(不计代扣代交的个人所得税和其他印花税、城建税等)该民营企业家最后得出的结论就是:如果中国的企业要守法经营,唯一的结局就是亏损关门,除非是垄断企业。

2009年召开的两会,其中一个热点就是提出要减轻企业税负,扩大就业促增长,可见目前企业的税负还是比较重。近几年,我们国家税法进行了较大调整,2008年1月1日起实行新的企业所得税,2009年1月1日起实行新的增值税法,两大税法的改革给中小企业会带来什么样的影响?

新企业所得税法虽然统一了内外资企业所得税率,但却加重中小企业税收负担。新企业所得税法规定15%、20%、25%三档税率,原企业所得税法对中小企业规定18%、27%两档优惠税率。新企业所得税法实施后,年应纳税所得额在3万元以下的小型企业的税率由18%上升为20%,税收负担有所增加。而20%的税率对年应纳税所得额在10万元以下的中小型企业来说仍然偏高,在原材料价格上涨、油价上涨的大环境下,中小企业的税收负担依然很大。现行税收制度对民营企业优惠过少、费用列支过严、折旧年限规定太死,特别是许多中小企业机器设备超负荷运转,磨损很快,需要更新,由于费用列支不予照顾,加重了税收负担。这与发达国家的加速折旧、税收抵免、再投资退税、延期纳税等优惠手段相比,显得政策手段单一,并且优惠过少。

另外现行税收征管制度中存在有妨碍中小企业发展的规定。税收征管法规定,纳税人不设置账簿或账目混乱或申报的计税依据明显偏低的,税务机关有权采用“核定征收”的办法。但有些基层税务机关往往对民营企业不管是否设置账薄,不管账务核算是否健全,都采用“核定征收”,扩大了“核定征收”的范围;同时《企业所得税核定管理办法》制定的“应税所得率”,工业、商业为7%~20%,建筑安装为10%~20%,这明显偏高,不符合民营企业利润率低的实际,有的甚至不管有无利润,一律按核定的征收率征收所得税,加重了民营企业的税收负担,影响到它们的发展。

新增值税法把小规模纳税人的税率调整为3%,比原来的税率有所下降,按照现行的增值税制度,大多数中小企业被划为小规模纳税人,从表面上看,中小企业所承受的法定税率要比一般纳税人低得多,但实际上,由于小规模纳税人的进项税额不能抵扣,其税负高于一般纳税人,并且小规模纳税人在税务局申请代开增值税进项税抵扣发票时只能按3%的税率进行抵扣,严重制约了中小企业业务的发展。

假设上述该民营企业家挣扎经营到2009年,经营业绩如同2005年,销售收入、成本支出都不变,共计税前利润28万元,那么在新税法下我们重新计算一下他的税收负担。

新所得税率25%,应交所得税7万元;新所得税法《实施条例》第四十三条规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,交际费超规定纳税调整补税(12万元-513万元×5‰)×25%=2.35万元;新企业所得税法第八条规定企业发生的合理的工资薪金支出,准予扣除,假设该企业工资薪金均合理,则工资总额超过规定纳税调整补税。税后净利润18.65万元;税后净利润全部分红,个人所得18.65×49%=9.14万元,但还要交20%个人所得税,可净得9.14×0.8=7.31万元,投资回报率14.92%,则7年能收回投资。在此期间他交了税金包括:①增值税:103万元×17%=17.51万元(假设采购全部是17%进项税票可抵扣——一般是不可能的)②所得税:9.35万元,共计各项税金26.86万元(不计代扣代交的个人所得税和其他印花税、城建税等),为此本文进行了对比分析如下:

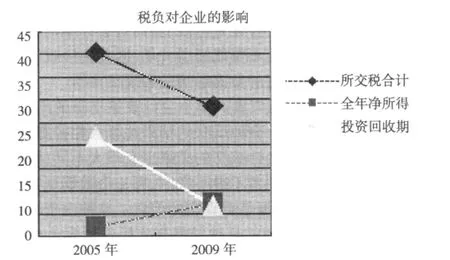

从上述图表我们可以分析得到:企业的税负直接影响企业的经营情况,该民营企业2005年和2009年仅仅因为税收政策的变化,该企业所交税合计呈明显下降趋势,投资回收期也呈现直线下划趋势,全年净所得呈上升趋势,可见税收对中小企业的影响有多大,难怪厉以宁在2009年1月份中国民营经济发展30年高层论坛会提出“为中小企业‘越冬’支招:应对危机减税为先”。

从上所述我们可以看出中小企业利润薄,税负重,资金寻求又非常困难,在这样的环境下中小企业如何能不逃税不漏税,对于企业来说只有第一桶金留下来才能有获得第二桶金的可能性。