广东涉税行政执法与刑事司法衔接的实证研究

2010-09-08潘惠敏

潘惠敏

(广东警官学院 侦查系,广东 510232)

广东涉税行政执法与刑事司法衔接的实证研究

潘惠敏

(广东警官学院 侦查系,广东 510232)

在广东省 2006-2008年涉税行政执法部门向公安经侦部门移送涉嫌经济犯罪案件统计数据的分析中,发现涉税案件在移送环节已取得一定成效,但移送案件的处理结果仍集中反映出移送时机滞后等问题,导致案件成功处置的比例并不高。加强两法衔接依然存在现实必要性,未来仍需从提高认识出发,提升执法活动的透明度以增强信息交流的广深度,增强涉税执法的司法性为两法衔接奠定技术支持,建立系统化的执法监督体系以确保两法衔接的有效开展。

涉税案件;行政执法;刑事司法;两法衔接;实证研究

涉税行政执法与刑事司法是两种平行的国家职能,其功能的差异性决定了彼此的不可替代性,但这两种职能在特定情形下会发生交叉,即在涉税行政执法中发现涉嫌税收经济犯罪时,会涉及税务行政执法与公安刑事司法的衔接问题,因此,需要着力构建合理的两法衔接机制,使涉嫌税收犯罪案件能依法顺利进入诉讼程序,实现对危害国家税收征管犯罪的打击和惩处,以维护正常的税收征管秩序。在涉税案件执法实践中,普遍存在“以罚代刑”现象,导致执法领域执法不严、有罪不究现象突出,对涉税犯罪打击的力度远远不够。因此,有必要通过深入研究,揭示其存在的现实问题,分析主要形成原因,寻求有效解决途径。

一、广东省涉税行政执法与刑事司法衔接的现状调查

根据涉税领域执法管理体制,从《EC ID全国经侦信息系统》中采集了 2006——2008年涉税行政执法部门向公安经侦司法部门移送涉嫌经济犯罪案件情况的相关数据,根据数据资料对广东省三年来涉税行政执法与刑事司法相衔接的状况加以分析:

(一)三年中,广东省税务行政执法部门向公安刑事司法部门移送涉嫌税收犯罪案件均占广东省同年行政执法部门移送涉嫌经济犯罪案件的30%以上

2006年,公安部和国家税务总局联合在全国范围内开展打击涉税犯罪的“雷霆一号”行动,密切了税务行政执法部门与公安经侦部门的司法协作,加上对以前年度积案的集中清理,当年广东省税务行政执法部门移送案件数量占广东省行政执法部门移送案件总量的 45.5%;2007年移送案件数量占广东省行政执法部门移送案件总数的30.8%,2008年税务行政执法部门移送案件数量占广东省行政执法移送案件总量的 38.2%,尽管每年占比存在上下波动,总的来看,三年来每年税务行政执法移送涉嫌经济犯罪案件占全部行政执法移送案件比例均高达三成以上。

涉税行政执法部门向司法部门移送案件较多的原因取决于两方面:从客观方面分析,我国在目前经济发展阶段,由于市场运行机制和市场经济主体多元化分布的原因,涉税违法犯罪现象比较突出,其中绝大部分案件直接由行政执法部门进行行政处罚,比较严重的涉税违法案件才进入诉讼渠道,显现出涉税案件移送比例较高现象;主观方面,自 2001年开展行政执法与刑事司法衔接工作以来,经由各级管理部门积极推动,业已取得一定成效。

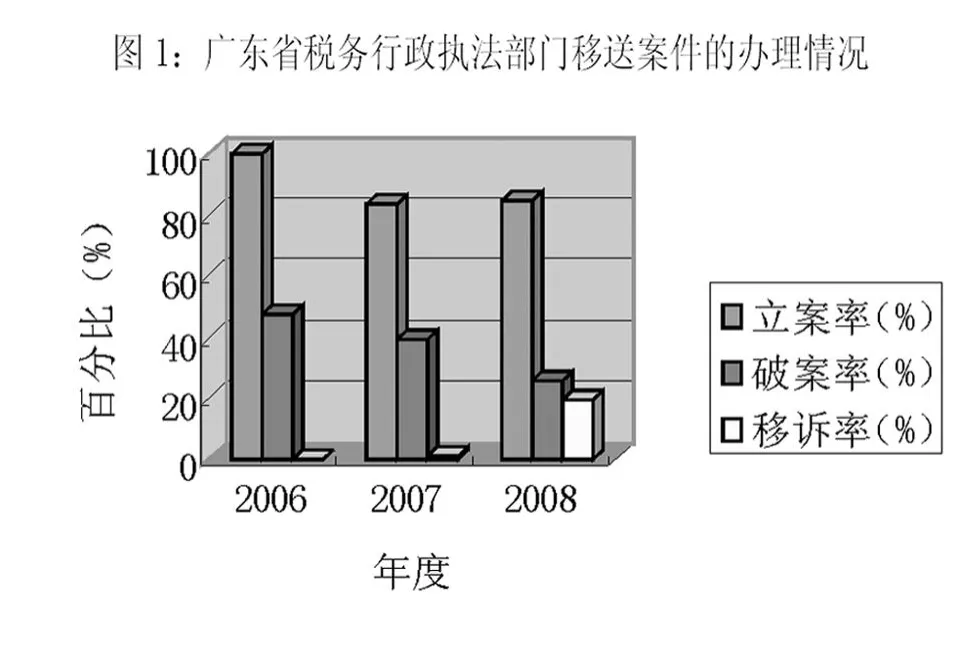

(二)根据涉税案件的受理,三年来的立案率均超过 80%

据图 1资料,2006-2008年的立案率分别为100%、83.3%、84%,这表明涉税行政执法移送案件的质量有了明显提高。这一方面得益于法律、法规为适应新形势下打击经济犯罪工作的现实需求所做的调整完善,具体而言,即公安部颁布的《公安机关关于办理经济犯罪案件的若干规定》中对刑事立案条件作了相应调整,并于 2006年 6月1日起正式施行,对涉税行政执法部门移送涉嫌经济犯罪案件立案率的提升起到积极作用。

另一方面与税务部门、公安经侦部门对此项工作的推动不无关系;为加强执法衔接,2006年4月,广东省公安厅、广东省检察院、广东省国税局和广东省地税局在广州联合召开涉税案件行政执法与刑事司法相衔接工作座谈会,专门研究加强在涉税案件移送、备案、联合督办、执法检查等方面的协作问题,四方达成了一定共识,并于会后印发了会议纪要,这对涉税案件行政执法与刑事司法相衔接起到了积极作用;2006年之所以能达到 100%的立案率,证实了当年全国税务系统联合公安部门采取自上而下专项行动的推动成效。

(三)从涉税移送案件刑事执法的结果看,破案率和移诉率仍需进一步提高

如图 1数据,近三年涉税行政执法移送案件的破案率分别是 47.8%、39.4%和 25.9%,尽管税务行政执法部门向公安经侦部门移送案件数量呈现出积极的一面,但分析历年破案率却呈逐年下降趋势;这样的结果难免令人生疑,为什么破案率会与连年居高的立案率明显不一致?带着疑问进行调研,结果发现:由于税务行政执法部门移送的案件很多是行政执法无法处理的案件,把向公安移送案件作为行政无法处罚案件的出口,这些案件进入刑事执法阶段,由于错失侦查时机,刑事立案后仍难以破解。

涉税行政执法部门移送的案件中,成功移送起诉的比例分别是 0、1.5%和 19.7%,尽管移诉率呈现上升趋势,但仍低于 20%的比例。这也证明涉税案件移送中存在许多必须解决的问题,如何正确把握行政执法案件的移送时机,才能确保涉税行政执法移送案件在刑事执法渠道顺利执行?刑事执法应该在什么时间、如何提前介入?才能使进入刑事管道的涉税移送案件能够顺畅地起诉,实现对涉税犯罪的有效打击,这是我们应该认真思考的问题。

二、三年来广东涉税案件行政执法与刑事司法相衔接分析

(一)涉税行政执法与公安司法衔接已取得明显成效

近年来,广东省公安机关和省国税、省地税认真贯彻落实国务院《行政执法机关移送涉嫌犯罪案件的意见》、最高检、全国整规办、公安部、监察部《关于在行政执法中及时移送涉嫌犯罪案件的意见》,结合广东省执法实践,制定了具体的衔接办法,并建立了不同形式的信息共享机制,如联席会议制度、提前介入、联合办案模式等,对涉税行政执法与公安经侦司法衔接起到了积极的推动作用,近年来移送案件数量的提升正是衔接成效的显性表现。

除案件数量指标的积极表现外,广东省公安机关也主动探索与涉税行政执法部门的密切联系,转变经济犯罪案件侦查模式,确立以信息主导案件侦查新模式,克服经济犯罪案件侦办过程中存在的难题。逐步探索与国税、地税行政执法部门信息共享的力度,提升打击涉税违法犯罪的精准度。

(二)从涉税移送案件进入刑事渠道后的司法过程分析,涉税行政执法与公安司法衔接仍存在不少问题

广东省涉税行政执法移送案件三年来的破案率均低于 50%,移送率更低,这充分说明在涉税行政执法与公安司法衔接中仍存在不容忽视的问题,具体可从以下两方面分析:

1.案件移送的及时性仍不符合客观要求

尽管在两法衔接的各级法律文件中都反复强调要“及时”移送行政执法中涉嫌经济犯罪的案件,但现实中还很难做到。客观上讲,犯罪的发现需要一个过程,使得行政执法部门对行政执法过程中涉嫌犯罪案件的移送出现滞后;但主观上,部门利益的存在,使行政执法部门对执法过程中发现的违法案件,即使已构成犯罪,只要能顺利实施行政处理,往往会以行政处罚代替行政移送,本位主义下的利益驱动是导致涉嫌税收经济犯罪案件不能主动、及时移送的内在动因。

2.涉税犯罪嫌疑人的反侦查意识提高也影响到破案率和移诉率的提升

不少涉税犯罪嫌疑人在犯罪初始,就为应付以后东窗事发做准备,开始设立企业时,犯罪嫌疑人就利用假资料、假信息办理企业注册登记;在企业经营过程中,通过财会资料的大肆造假,应对各种执法检查。在税务行政执法处理阶段,这些嫌疑单位往往已停止经营,犯罪嫌疑人一般会消失或四处逃亡,等到公安部门立案时,侦查取证的时机早已错过,案件调查、取证困难,抓捕犯罪嫌疑人更是颇费周折,受办案周期和办案成本的制约,增加了成功破获这类案件的难度。

(三)随着经济形势的变化,涉税领域两法衔接仍需进一步加强

根据市场经济形势的变化和国家经济管理政策的调整,破坏税收征管秩序的违法犯罪活动也会随之发生变化,整顿和规范税收征管的任务将更加复杂艰巨,对涉税领域两法衔接的要求将会更高。

特别是刑法修正案 (七)的颁布实施,对偷逃税犯罪的相关实体法已发生较大变化,在实践中对逃税行政违法与刑事犯罪的划分不仅有程度上的区别,还存在时间上的把握。这样不仅造成逃税犯罪移送时机大大滞后,也为今后此类案件税务行政执法与刑事司法衔接带来新的问题和更大的操作困难,对最终进入刑事司法渠道逃税案件的侦查取证面临更大挑战。

三、进一步加强涉税案件行政执法与刑事司法相衔接的必要性及建议

(一)涉税案件行政执法与刑事司法相衔接的必要性

尽管税收行政执法与刑事司法是两个不同的执法体系,但二者之间却存在一定程度的兼容性,实践中存在涉税案件行政执法与刑事司法相衔接的现实需要。

1.执法对象范围的一致性是二者衔接的现实基础

税务行政执法是税务行政管理部门依照国家相关的税收管理法律法规实施税款征收管理;涉税刑事司法是司法机关对税款征收过程中产生犯罪行为的严厉制裁。税收行政执法与刑事司法的对象范围是统一的,区别在于执法对象违法的程度有所不同而已,因此,在实现各自管理职能时存在一定程度的兼容性,基于管理职责履行产生衔接的必要。

2.违法行为的承接性是二者衔接的法律依据

涉税行政执法是针对负有税款征纳义务的单位和自然人在税款征收过程中出现的违反税收实体法和程序法的行为的纠正性措施,而税务刑事司法是对上述行为情节严重、已触犯刑法的违法行为进行的刑事制裁。行为的行政违法性是涉税刑事司法的前提和基础,刑事司法是对税收行政执法的维护和保障;如果涉税违法程度超过行政执法范畴,则转入刑事执法渠道、用刑事司法手段来惩处涉税犯罪行为。

3.权力的制衡需要是二者衔接的制度约束

由于行政权对社会生活直接干预的特性,而且行政权力本身的强势性会导致难以遏制的膨胀性,会对经济活动过度干预,因而需要立法权和司法权对行政权约束和抑制。[1]税务行政执法部门承担着整个社会财政收入的征收管理工作,因税款征收的强制性和无偿性特点使其在税务行政管理中的强势性表现得更为明显,在税务执法中以罚代刑现象更为突出,这就迫切需要通过刑事司法的适度介入来制约其权力无限扩张,建立有效的税务行政执法与刑事司法衔接机制显得更为重要。

(二)推进涉税案件行政执法与刑事司法相衔接的建议

1.提高思想认识,正确处理打击违法犯罪与维护经济发展的关系

在涉税经济领域,打击违法犯罪与促进经济繁荣发展存在比较明显的冲突,因此在税务行政执法与刑事司法衔接中存在一定的现实障碍,必须从思想高度重视两法的衔接。

打击经济犯罪是公安经侦部门的主要工作,随着经济形势和政府职能的转变,公安部门维护国家经济安全、服务经济建设的任务和职责逐步确立,第二次全国经侦工作会议明确指出,公安机关要充分发挥职能作用,积极预防、依法打击各种经济犯罪活动,坚决维护社会主义市场经济秩序和国家安全。公安经侦其它方面职责的发挥要以打击职能的充分发挥为前提和基础。[2]通过涉税行政执法提供的信息,及时发现和精确打击涉税领域的犯罪,以严厉的刑事处罚威慑涉税领域的严重犯罪,为税收行政执法提供坚强的后盾;公安经侦部门通过对典型案件的分析研究,发现犯罪倾向和趋势,为税收征管提供防控指导,当好税收行政执法管理的参谋,共同维护税收征管的顺利开展。

各级政府和行政管理部门要充分认识到,涉税行政执法与公安刑事司法的有效衔接是经侦部门打击、服务、参谋职能有效发挥的制度保障,唯有如此才能促进打击犯罪与维护经济和谐发展的高度统一。

2.增强执法的透明度,增强信息交流的广度和深度

信息公开是构建服务型政府的基础和关键,也是促进涉税行政执法与刑事司法有效衔接的前提。

税务执法机关适度公开税务行政执法信息,可以杜绝其在行政处罚中的越位和涉嫌犯罪移交中的缺位。以罚代刑现象的存在很大程度上是由行政执法信息不公开导致,要改善这种状况,必须推进税务行政执法信息公开化,使司法部门能够通过相应渠道及时了解掌握其行政执法的相应信息,通过信息研判适时掌握涉嫌犯罪信息,敦促指导涉嫌犯罪案件及时进入司法渠道。

公安经侦部门不仅要对行政执法部门移交的涉税犯罪案件处理信息及时反馈给行政执法部门,而且要加强对税案的分析研判,对在涉税案件侦办中发现的涉税犯罪特点、规律、趋势及时提供给税务行政执法部门,提供类似案件的预防指导,促进税收征管,维护税收政策的严肃性。

3.提升涉税行政执法的司法性,为两法衔接奠定技术支持

首先,要提升涉税行政执法与刑事司法相衔接法律规定的司法属性。目前,两法衔接的法规、部门规定不少,但受制于法律级次较低的影响,执行刚性较差,对行政执法与刑事司法衔接的约束力不强,是现实中存在的最大问题。唯有提高法律层次,才能对问题的最终解决提供法律保障。

其次,需提高行政执法的法律属性。尽管税务行政执法与刑事司法是两个不同的执法体系,但行政本身并不排除司法因素,行政诉讼与刑事诉讼职能与证明标准的相似性,应当借鉴行政司法审查原理开展刑事诉讼活动,对涉嫌犯罪的行政案件进行刑事诉讼,应借鉴行政诉讼的程序规则和证据规则。[3]这样就可以避免行政执法案件移交刑事司法时证据方面的争议,大大提高刑事案件的移诉率。

4.建立系统化的执法监督体系,有效监督两法衔接的执行

建立健全两法衔接的监督体系应该从以下三个层面着手:

第一,加强行政执法和刑事司法规范化建设,以制度规范促进两法衔接的正常开展。不仅在税务行政执法部门推行行政执法规范化建设,同时也要大力加强公安司法部门的规范化建设,在法制框架内对涉税案件行政执法和刑事司法的主体、权利、义务、案件交接程序、责任等进行制度上的设计,并予以明确和具体化,以利于实现两法的顺畅衔接。[4]

第二,推进行政执法部门和刑事司法部门内部执法监督,通过执法监督增进两法的密切衔接。在涉税行政执法部门与公安经侦部门分别建立过错倒查追究机制,对在执法衔接中出现的该移交未移交、该接收未接收以及其它人为障碍导致的执法过错要追究相关人员的责任,由执法监督部门对相关责任人进行处罚。[5]以此保障涉税行政执法与刑事司法衔接工作的有序开展。

第三,建立、健全外部监督体系,透过外部监督敦促两法衔接长效机制的建立。在涉税案件执法中除了接受相应检察部门和监察部门的监督外,还要通过执法信息适度公开化,主动接受人大执法监督、政协民主监督、新闻媒体舆论监督和广大人民群众的社会监督。广泛吸取各方监督意见,及时纠正两法衔接中存在问题,构筑涉税案件执法的最大合力,推动涉税领域两法衔接长效机制的建立。

[1]徐燕平.行政执法与刑事司法相衔接工作机制研究[J].犯罪研究,2005,(2).

[2]马冬江.论经侦工作效能的延伸 [J].上海公安高等专科学校学报,2007,(1).

[3]周腾.行政执法与刑事司法相衔接工作机制初探[J].广西政法管理干部学院学报,2005,(3).

[4]林水湖,等.关于公安执法规范化建设的认识与思考[J].公安研究,2009,(2).

[5]王春敬.影响公安执法规范化建设的主客观因素及解决对策 [J].公安研究,2009,(7).

责任编辑:马 睿

A bstract:An analysis of the statistics between 2006 to 2008 shows that taxation cases transferred from taxation law enforcement depar tments to economic investigation depar tments in public security bureau have made some progress in transferring phase.However,the results of settlements still reflect that the lag of transferring timing is still a major cause to the low efficiency of case settlement.Therefore,it is necessary to strengthen the connection between administrative law enforcement and criminal justice in order to improve the transparency of law enforcement and reinforce the width and depth of information communication.A supervision system needs to be set up to ensure the effective connection be tween the two laws.

Key w ords:taxation case;administrative law enforcement;criminal justice;connection be tween the two laws;empirical study

An Empirical Study on the Connection between Taxation Adm in istrative Law Enforcement and Cr im inal Justice in Guangdong Province

Pan Hui-m in

(Depart.of Investigation,Guangdong Police College,Guangzhou 510232,China)

DF6

A

1009-3745(2010)01-0035-05

2009-12-10

本文为 2008年广东省公安机关重点调研理论研究课题成果之一

潘惠敏 (1970-),女,河南郑州人,广东警官学院侦查系讲师,从事经济犯罪研究。