我国保险业税负实证分析及改革建议

2010-09-07刘初旺

刘初旺

(特华博士后科研工作站,北京 100029)

一、我国保险业税制改革历程

我国保险业税制改革历程映射了我国金融业的改革历程。在1978年以前,我国的金融体系是“大一统”的模式,只有中国人民银行一家经营了全部的金融业务。1978年党的十一届三中全会召开以后,从1979年开始到1990年止,我国已经建立起以中央银行为核心,以四大国有专业银行为主体,多种金融机构并存的金融组织体系,而我国的保险业务也是在此期间才得以恢复。中国人民保险公司始建于1949年10月20日,成立初期隶属于中国人民银行,1952年改隶属于财政部,1959年起,因为停办国内保险业务,专营涉外保险业务,重新划归中国人民银行领导。经国务院批准,我国从1980年开始恢复国内保险业务,并从中国人民银行逐步分出,1984年,中国人民保险公司划归国务院直属机构。中国人寿保险公司是属于中国人民保险公司领导下的专业公司。到1990年,我国又成立了六家股份制和地区性的保险公司,如中国平安、四川人寿等。1992年,美国友邦保险公司上海分公司成立,成为新中国保险业恢复以来第一个在中国成立分公司的外国保险公司。2001年开始,我国加入WTO,五年过渡期结束,中国保险业更加开放。

我国在恢复保险业务的早期,国家对保险业采取了免税的支持政策。1983年国家实行两步“利改税”以后,国家提高了对保险业的征税,财政部在确定中国人民保险公司的税率时,将其视为具有超额垄断利润的国有企业,征收5%的营业税和55%的企业所得税,另外还加征20%的调节税,1985年以后,调节税率改为15%。这样也就逐渐形成了对保险公司征收营业税和企业所得税两个主体税种的保险业税制,同时和其它行业一样,也需要征收印花税、城市维护建设税、教育费附加等。我国不同时期保险业的税制演变情况可归纳为表1所示。

表1 我国保险业税制不同时期的改革历程

二、我国保险业税负实证分析

我国保险业2006-2008年总体经营情况数据如表2所示。如果不考虑准备金的提转,我国保险业在2006-2008年分别取得了3535.92亿元、4470.54亿元、6812.93亿元的盈利,而这仅仅是承包的利润,还没有计算11796亿元、2020.56亿元、2246.52亿元投资资产所产生的投资收益。这说明,在没有出现大的灾害事故年份,我国保险业的盈利能力比较强,但是,即使是出现了四川汶川大地震这样的重大自然灾害的年份,我国保险业反而取得了6812.93亿元的盈利。当然,这里面还要区分财产险和人身险。因为人身险的保期较长,风险较大,但是财产险大多数是按年承保,所以,盈利比较真实,财产险2006-2008三年的盈利分别为713.14亿元、977.26亿元、918.37亿元,2008年财险保费收入增加,但盈利下降,这在很大程度上就是由于汶川大地震的影响。

表2 2006-2008年我国保险业经营数据 单位:万元

既然我国险业经营状况发展较快,总体盈利能力较强,那么,保险公司是否承担了其应当负担的税收负但呢?为了分析我国保险业税负的真实状况,下面我们从 《中国保险年鉴》2007、2008、2009连续三年数据中获得保险公司2006、2007、2008年的经营数据,实证分析保险业的税负状况。为了便于分析,这里我们引入三个指标。

第一准备金提存率 (以下计算结果中用T1表示)。即准备金提存占保险业务收入的比例。准备金提存占当年保险业务收入比例用来度量当年保险公司从总的保险业务收入中净提存了多大比例的准备金,计算公式:准备金提存占保险业务收入比例=[保险公司当年提存的各种形式的准备金之和 (如未到期责任准备金、未决赔款准备金、长期寿险准备金等)/保险业务收入]×100%。这一指标主要用来度量保险公司的准备金提存对税负的影响,特别是对企业所得税负的影响。

第二流转税税负率 (以下计算结果中用T2表示)。流转税税负率用以考察保险公司营业税的负担情况。流转税税负率=(营业税金及附加/保险业务收入)×100%,当然,会计核算中营业税金及附加的内容除了包括营业税以外,还包括城建税和教育费附加。

第三企业所得税利润总额税负率 (以下计算结果中用T3表示)。该指标用以度量保险公司的企业所得税负担情况。企业所得税税负率=(所得税/利润总额)×100%。当然,也需要指出,会计核算上的利润总额并不一定全都需要缴纳企业所得税,如国债利息所得,这也是导致某些保险公司企业所得税税负率低于国家法定税率的原因。

为了计算各保险公司2006、2007、2008年度的上面三个指标,我们从 《中国保险年鉴》2007、2008、2009所公布各保险公司经营数据中,收集了26家公司2006、2007、2008连续三年的损益表数据,其中,财产保险公司12家,再保险公司2家,人寿保险公司12家。之所以选择这些公司,是因为在年鉴中,我们能够找到这些公司的损益表,所以,我们的样本不是经过随机抽样选取,不能做到统计的无偏性。然后分别计算各保险公司的准备金提存率 (T1)、流转税税负率 (T2)、企业所得税利润总额税负率 (T3),然后再将这三个指标进行横向和纵向两个纬度比较,以求全面展现我国保险业税负的真实状况。

(一)我国财产保险公司税负实证分析

在世界各国税务机关对保险公司的监管中,最关心的是准备金提存,世界各国都会采取措施防止保险公司利用准备金来避税[1]。从准备金提存率这个指标来看,不管是哪一年,准备金提存率公司间差异较大,年度间变化没有明显规律。2006年,准备金提存率最高的是阳光财险,T1为65.8,从而导致承包利润、营业利润、利润总额全部亏损,所以企业所得税实缴额为0,再次是中国出口信用保险公司达到45.7%,最低的天安财险,为-4.8%;2007年度,准备金提存率最高的为出口信用保险公司,达到78.93%,最低的为太平洋财险,为13.57%;2008年度,新企业所得税法实施后,准备金税前扣除政策有所放松,原则上只要按照保险精算计算并计提的准备金均可税前扣除,当年准备金提存最高的也是出口信用保险,比例高达80.13%,最低为天安财险,为-2.59%。从平均值来看,2006年平均为23.97%,2007年平均为29.51%,2008年平均为18.56%,所有样本公司2006-2008三年准备金提存率平均为24%。所以,准备金和企业所得税之间的关系就显现出来,准备金提得高,企业所得税就少甚至没有,准备金提的比例低,那么企业所得税就高。因此,在企业所得税制度设计中,肯定需要制定必要的条款来限制保险公司利用准备金提存避税。

接下来,我们再来分析财产保险公司的流转税税负。从理论上看,我国对保费收入征收5%的营业税,再加上7%的城建税和3%的教育费附加,所以,理论上流转税税负率应该为5.5%。从表3可以看出,12家财险公司2006年流转税税负率平均为5.642%,高于理论测算值。其中,2006流转税税负率最高是太平洋财险,为7.31%,最低为出口信用保险,为0.01%。税负差异原因为地区差异,因为营业税税率全国统一为5%,但城建税率深圳特区执行1%,上海市区执行7%,教育费附加2006年全国都是3%,有些地方还有其它地方附加,如上海的海道养护附加,这样就会增加流转税税负率。

其中,中国出口信用保险公司流转税税负率为0.01%,原因是国家税务总局于2002年10月10日发布文件 《关于对中国出口信用保险公司办理的出口信用保险业务不征收营业税的通知》(财税[2002]157号),文件规定,国务院批准的保险体制改革方案规定,中国出口信用保险公司是我国境内专门办理出口信用保险业务的单位。根据 《中华人民共和国营业税暂行条例实施细则》第八条第一款的规定,境内保险机构办理出口保险业务不征收营业税,因此,对中国出口信用保险公司办理的出口信用保险业务不征收营业税。2009年初,新修订的营业税暂行条例实施细则中删除了这一款。根据财税字 [1994]第015号文件,对中国人民保险公司此项业务也免征营业税。另外,该公司2006年度实现利润总额为8651万元,但是企业所得税却为0,原因是,根据国务院关于组建出口信用保险公司的通知 (国发 (2001)9号)的 《中国出口信用保险公司组建方案》规定,对该公司不征营业税,企业所得税实行先征后返,所以,该公司企业所得税负率为0。

在我们所分析的12家财产保险公司中,按照2006年度利润总额分析,12家公司中有5家财险公司利润总额亏损,其中,在盈利的7家公司中,企业所得税利润总额税负率在各公司间都存在很大的差异。在亏损的5家保险公司还有两家公司2006年获得了企业所得税的退税,即太平保险和平安财险。大众财产保险公司2006年利润总额显示亏损120.92百万元,却缴纳了415万元的企业所得税,这也可能是因为会计和税法的差异对利润总额的纳税调整所致。企业所得税利润总额税负率最高的是中国人保财险,税负率达到70%,即2006年度利润总额中的70%缴纳了企业所得税,这里还没有包括流转税,这里也可以看到保险业税负的一个缩影。其次是太平保险,税负率为46.71%,再次是天安财产保险公司,税负率为45.67%,再后面是永诚财产保险公司,税负率为32.98%,再后面是太平洋财产保险公司,税负率为27.91%,华泰财险税负率最低为0.44%。

2008年情况就比较特殊,2008年是新企业所得税法实施的第一年,12家财险公司中,利润总额为正的只有5家,其中,所得税费用列示为正数的公司有6家,利润总额和所得税同时为正的公司只有两家,即平安财险和华泰财险。通过观察T3,我们可以发现,保险公司企业所得税下降比较明显。在12家公司中,有6家公司显示企业所得税利润总额税负率为负数,负数值最小者甚至达到-126.87%,即阳光财产保险公司,负数值最大者为-0.07,为中华联合保险公司。企业所得税利润总额税负率为负数有两种可能,其一是利润总额为负数,但所得税费用为正。这种情况比较正常,即因为会计准则和企业所得税法的差异,尽管利润总额为负数,但是却缴纳了企业所得税,这样公司有太平保险、出口信用保险、中华联合保险;其二是利润总额为正数,但是所得税费用为负数。包括人保财险、阳光财险、太平洋财险。但是所得税费用为负数并不代表该公司收到企业所得税退税,这是由于新的所得税会计准则采取的资产负债表债务法所形成的,但是可以肯定所得税费用为负数的公司当年所实际缴纳的企业所得税肯定不多。

表3 12家财产保险公司2006-2008主要税负比例表

(二)我国再保险公司税负实证分析

我国再保险公司只有一家,即中国再保险 (集团)公司,旗下包括中国财产再保险和人寿再保险股份有限公司两家子公司。表4显示了再保险集团两家再保险业务的经营情况。

从财产再保险股份有限公司2006、2007、2008年度损益表来看,流转税税负和企业所得税税负在所考察三个年度中都有波动。2004年实现利润9323万元,但是企业所得税为0,而2005年实现利润16478万元,缴纳企业所得税4881万元,企业所得税利润总额税负率为29.62%。财产再保险公司三年企业所得税利润总额税负率分别为33.26%、34.27%、25.3%,这反映了我国企业所得税的改革情况,因为新企业所得税法的法定税率为25%,财产再保险公司企业所得税也有很大的下降。

从人寿再保险股份有限公司2006、2007、2008年度损益表来看,有一个比较奇怪的现象就是,2007年人寿再保险比财产再保险的流转税税负要高,而2008年正好相反。理论上的分析一般认为,人寿再保险业务可以享受免营业税的优惠,流转税税负要低于财产再保险。人寿再保险的企业所得税税负比较低是因为承包利润一般都是负数,这是因为人寿保险的限期长,长期责任准备金提存较大,所以基本上没有利润,这样也就是不存在企业所得税。

表4 中国再保险集团2006-2008年度税负分析表 单位:百万元

(三)我国人寿保险公司税负实证分析

表5 12家寿险公司2006-2008主要税负比例表

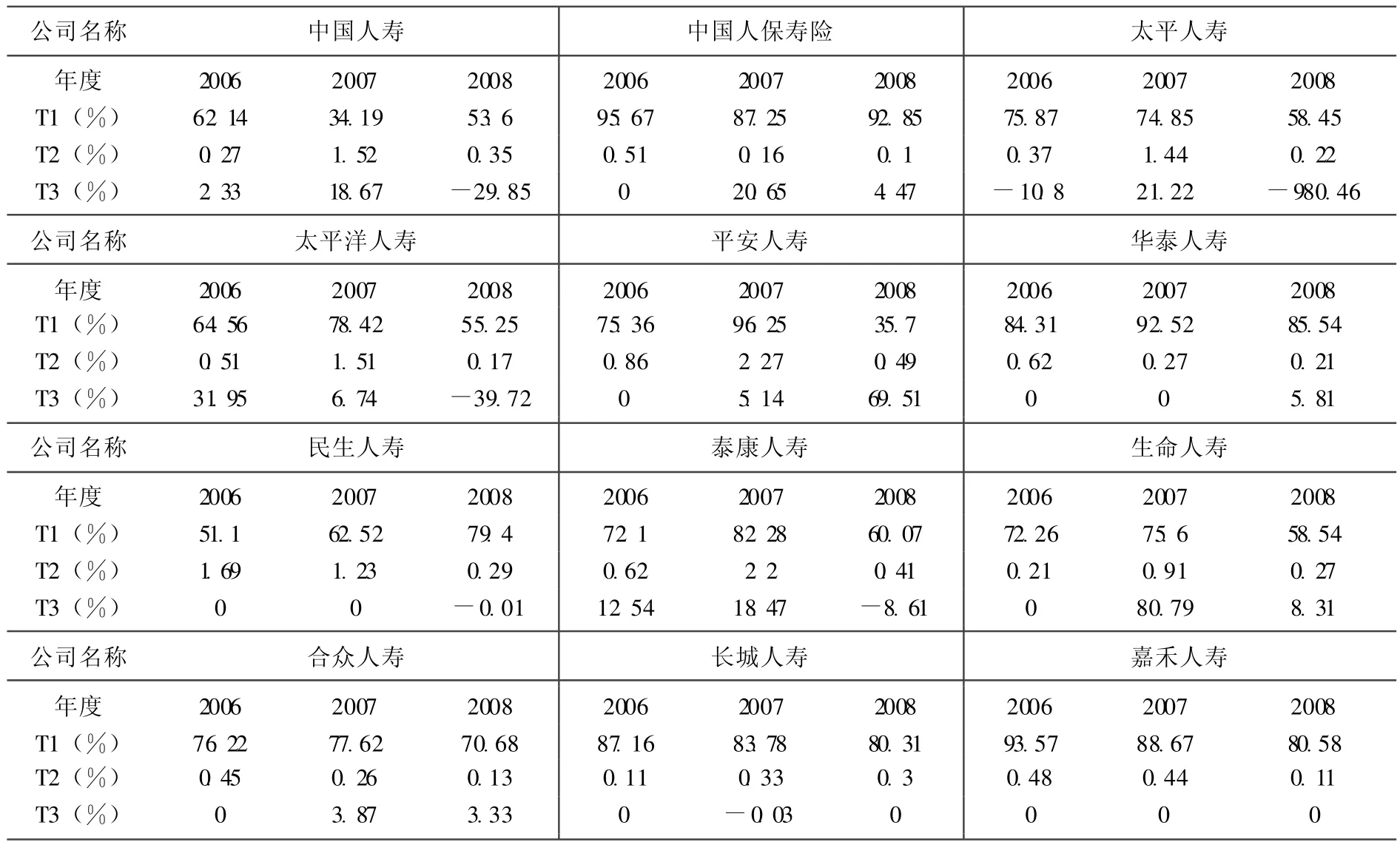

如表5所示,在所考察的12家人寿保险公司中,2006流转税税负率从最高的1.69%到最低的0.11不等,这主要是因为我国对一年期以上的人寿保险产品实行免征营业税,所以,各公司税负率的差异,实际上代表了各个公司所从事的免税业务与应税业务的多少,税负率低甚至为0,说明这家公司保险业务收入主要是免征营业税的收入,而税负率高则是因为从事应税业务多。所以,人寿保险产品的流转税税负并不高。2007年,各人寿保险公司的流转税税负和企业所得税税负都有不同程度的上升,有6家公司流转税税负率大于1%以上,有的甚至达到2.2%,即泰康人寿。在企业所得税方面,中国人寿、中国人保、太平人寿2007的企业所得税税负率都达到20%以上,很大的可能是因为2007年度国家税务总局对保险公司进行了全行业的专项税务检查,查补税款是导致当年流转税和企业所得税明显增加的主要原因。

从人寿保险公司2006企业所得税来看,12家公司中只有5家公司缴纳了企业所得税,这5家公司分别是,中国人寿缴纳企业所得税23100万元,太平人寿缴纳企业所得税2558万元,太平洋人寿50246万元,健康人寿6044万元,民安人寿511万元。其它7家公司企业所得税全部都是0。从承包利润来看,30家公司中,只有一家公司承包利润为正,即民安人寿承包利润为665万元。再来看一下,当年准备金提转差占保险业务收入的比例,12家公司差别也是很大。和财产保险公司相似,准备金提存占保险业务收入的比例差别更大,最高的比例为95.67%,而最低也有51.1%。这也同样可以看出,准备金提存对人寿保险公司的利润和企业所得税的影响。

三、研究结论与政策建议

第一我国保险业不同业务间、同类业务不同公司间流转税税负差异较大。财产保险的流转税明显高于人寿保险,这是由于人寿保险部分产品享受免征营业税待遇。财产保险公司营业税负差异不大,但是各种地方附加差异较大,这是地区间地方附加差异造成。但是人寿保险公司间流转税负差别就非常大,政策原因在于人寿保险收入免征营业税待遇是由财政税务部门发文明确,只对列举的具体产品免税,寿险公司销售免税产品多的,则营业税负就低,反之就高。产生保险业流转税负差异的原因有两点:一是对于部分人寿保险产品给予免税待遇,二是营业税的地方附加地区间有差别。由于人寿保险产品具有部分社会保障功能,通过免征营业税,可以适当提高人们购买人寿保险产品的积极性以弥补其正的外部性。但是地方附加的地区间差异不符合公平原则,需要取消。2009年新出台的营业税暂行条例已经将保险劳务的征税地点由劳务发生地改为机构所在地,即大的保险公司营业税全部由总部统一缴纳,同时,不论总部设立在全国的任何地方,一律执行相同的地方附加率,以平衡流转税税负。

第二我国保险业不同业务间、同类业务不同公司间企业所得税税负差异也较大。财产保险公司的企业所得税负担也要比人寿保险公司高,大多数人寿保险公司因为亏损,所以企业所得税都是0,只有个别寿险公司缴纳了企业所得税。财产保险公司的所得税差异特别大,2006人保财险利润总额所得税负率为70%,而最低的华泰财险只有0.44%。而再保险公司不论是流转税还是企业所得税在年度间不均衡,忽高忽低,不符合常理,这说明对再保险公司征税不规范。不管是财产保险还是人寿保险产生所得税差异的最主要原因就是各类准备金的提存,准备金提存得越多,企业所得税负越轻,准备金提得越少,企业所得税越高。

第三税收征管的松紧度直接影响了保险行业的税负高低。保险公司由于其行业特殊性,一般情况下,日常税收征管基本处于放任状态,其原因在于业务比较复杂,会计核算和一般企业有较大差别,因此,通常属于税务稽查的盲区。但是2007年由国家税务总局牵头在全国范围内开展了保险行业专项税务检查,结果显示,各保险公司2007年总体税收负担都高于其它年份。

第四2008年新企业所得税法实施后,保险行业的企业所得税都有很大的下降。产生保险业企业所得税税负差异的原因是保单取得成本和各项准备金的扣除。我国新企业所得税法实行25%的税率属于国际上适中偏低水平,但是在企业所得税税基方面,却有限制。企业所得税法对保单取得成本的扣除限制主要就是对手续费和佣金扣除限制,按照财税 [2009]29号文规定,财产保险公司扣除比例为实收保费的15%,人寿保险公司为实收保费的10%。实际上,对财险和寿险实行差别扣除比例意义不大,而且,从实际业务操作来看,往往是寿险的手续费和佣金要高于财险,因此,统一扣除比例有利于公平财险和寿险的税负。在准备金的扣除方面,从国际上来看,各国税务机关一般都认同保险监管机构的监管措施,而各国保险监管机构主要是督促保险公司准备金提取不足,只要是按照监管部门要求提取的准备金,在税前都可以扣除[2]。我国新企业所得税法实施后,也借鉴了国际通行做法,各项准备金基本上只要是按照保险精算要求提取的,都可以税前扣除,这比过去要大大放宽了。但是,从前面实证分析结果看出,在没有比例限制情况下,又需要采取必要的措施防止部分保险公司利用多提各项准备金来规避企业所得税[3]。

综上所述,我国目前保险业税负个体差异较大,因此需要通过进一步的深化改革,优化营业税和企业所得税的税基,使保险业总体税负适度均衡,从而体现税制的公平原则。从目前情况来看,营业税和企业所得税两大税种继续保留,下一步深化改革的内容就是针对营业税和企业所得税的税基设计。针对保险业的特点,营业税税基可以考虑改按差额征税,对于有利于国计民生的寿险产品继续给予免税,取消地方附加差异的做法,公平行业间和公司间的流转税税负;对于企业所得税,需要统一保单取得成本的手续费和佣金扣除比例,准备金扣除尊重保险精算结果,让保险公司在盈利时期提足准备金,以防范未来的风险,但同时,也需要配合保险监管部门,防止部分保险公司通过多提准备金避税,也可以考虑对部分中小型保险公司给予特定的企业所得税优惠。

[1]OECD Committee on Fiscal Affairs Insurance and Private Pensions Compendium for Emerging Economies,Book,part1:7 a,:Taxation insurance companies.

[2]OECD Insurance and Private Pensions Compendium for Emerging Economies,Book 1,part 1:7bHarold D.Skipper Jr:The taxation of life insurance polices in OECD countries:Implications for tax policy and planning.

[3]PriceWaterHouse:International taxation comparison of insurance 2007,www.pricewaterhouse.com.