独立董事防范上市公司股东相容性风险的博弈分析

2010-09-07李允尧肖曙光

李允尧,肖曙光

(1.湖南商学院工商管理学院,湖南 长沙 410205;2.湖南师范大学商学院,湖南 长沙 410081)

在公司治理方面,股东的差异和矛盾是普遍存在的。本文把公司股东的矛盾与冲突引致的治理风险定义为股东相容性风险。完善独立董事制度,将有助于该类相容性风险的防范。本文拟从博弈角度分析独立董事防范上市公司股东相容性风险的必要条件,并据此提出相关的建议举措。

一、股东相容性风险防范应具条件的博弈分析

为便于分析,本文分聘用前和聘用后两个阶段来分析,聘用前这一阶段主要探讨独立董事制度防范股东相容性风险应具独立性条件的满足情况。

(一)聘用前阶段——防范股东相容性风险应具独立性条件

独立性是独立董事制度的灵魂和基石[1]。从是否侵占其他股东利益角度来看,证券市场存在侵占和非侵占两种类型的大股东群体;从候选独立董事的独立性来看,存在独立性强和独立性弱两种类型的独立董事群体。在实践中,由于大股东通过上市公司掌握着聘用独立董事的决定权,因而什么类型的独立董事会被聘用,将取决于大股东与候选独立董事间的博弈[2]。

1.侵占型大股东选聘独立董事的静态博弈分析

为分析方便,本文作如下的假设:

假设1:公司大股东通过侵占其他股东 (特别是中小股东)能在获取正常利益 (R)的同时获得非正常利益 (V),而独立董事候选人如被聘用,则不管其独立性强还是弱,都在付出努力成本(C1)后获得正常利益——工资 (W)。

假设2:大股东通过上市公司聘用强独立性的董事,其侵占行为易被发现而遭监管当局查处,被发现后遭监管当局查处的概率为P0、罚金为F1。

假设3:大股东通过上市公司聘用弱独立性的董事,由于该类型的独立董事与其存在某些关联性,大股东能获得无形的 “人情”或 “友情”收益 (S),其侵占行为不易被独立董事发现,有时即使被发现也不一定披露出来,但仍存在被监管当局查处的可能P0'(P0≥P0' ≥0)。此时,博弈双方的收益矩阵如图1所示。

当R+V+S-P0'*F1≥R+V-P0*F1,即S+F1*(P0-P0')≥0时,弱独立性的董事会被聘用。实际上,由于P0≥P0' ≥0、S≥0且 RZ≤0、W-C1≥0,因此该类型博弈存在唯一的纳什均衡 (聘用,独立性弱)[3]。

图1 博弈双方收益矩阵

2.非侵占型大股东选聘独立董事的静态博弈分析

为分析方便,本文作如下的假设:

假设1:非侵占型大股东只能获取正常利益 (R),而独立董事候选人如被聘用,则不管其独立性强还是弱,都在付出努力成本 (C1)后获得正常利益——工资 (W)。

假设2:非侵占型大股东通过上市公司聘用弱独立性的董事,由于该类型的独立董事与其存在某些关联性,大股东能获得无形的 “人情”或 “友情”收益 (S)。而聘用强独立性的董事,则大股东不能获得S。此时,博弈双方的收益矩阵如图2所示。

由于R+S≥R且R-Z≤0、W-C1≥0,因此该类型博弈存在唯一的纳什均衡 (聘用,独立性弱)。

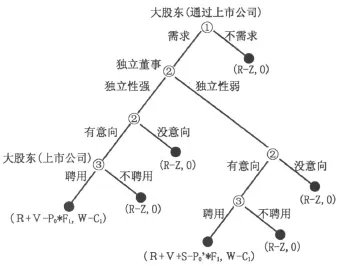

3.侵占型大股东选聘独立董事的动态博弈分析

该博弈过程分三个阶段:第一阶段为侵占型大股东 (通过上市公司)发出或不发出聘用独立董事的需求信息 (如不发出,则博弈结束);第二阶段为候选独立董事 (包括独立性强和弱两种)发出或不发出应聘意向 (如没有应聘意向,则博弈结束);第三阶段为侵占型大股东 (通过上市公司)聘用或不聘用独立董事 (包括独立性强和弱两种)。由此,我们可以得到如下动态博弈的扩展形式(见图3所示):

图2 博弈双方收益矩阵

图3 大股东侵占型上市公司的独立董事选聘动态博弈

当R+V+S-P0'*F1≥R+V-P0*F1,即S+F1*(P0-P0')≥0时,弱独立性的董事会被聘用。实际上,由于P0≥P0' ≥0、S≥0且R-Z≤0、W-C1≥0,因此该类型博弈存在唯一的精炼纳什均衡 (聘用,独立性弱)。

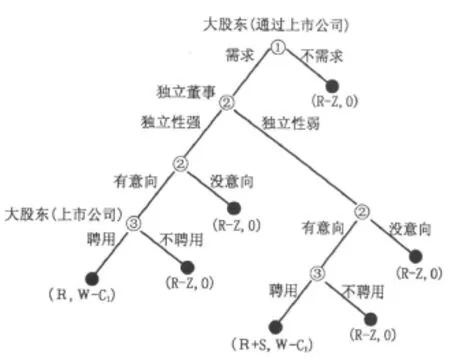

4.非侵占型大股东选聘独立董事的动态博弈分析

该博弈过程也分三个阶段:第一阶段为非侵占型大股东 (通过上市公司)发出或不发出聘用独立董事的需求信息 (如不发出,则博弈结束);第二阶段为候选独立董事 (包括独立性强和弱两种)发出或不发出应聘意向 (如没有应聘意向,则博弈结束);第三阶段为非侵占型大股东 (通过上市公司)聘用或不聘用独立董事(包括独立性强和弱两种)。由此,我们可得到如下动态博弈的扩展形式 (见图4所示):

由于R+S≥R且 R-Z≤0、W-C1≥0,因此该类型博弈的精炼纳什均衡结果仍然是(聘用,独立性弱)。

可见,在完全市场机制安排下,大股东(通过上市公司)肯定会聘请与其存在某些关联的独立董事,即独立性弱、而合作性较大的独立董事。退而言之,即便大股东 (通过上市公司)被欺骗而聘请了一些独立性强、坚持“原则”的独立董事,这种聘用也只会发生一次,因为该独立董事将在下一期中很快被解聘。因此,市场博弈的最终结果是独立性强、坚持 “原则”的独立董事将被出清。

图4 大股东非侵占型上市公司的独立董事选聘动态博弈

(二)聘用后阶段——防范股东相容性风险应具条件

1.静态博弈分析

为分析方便,我们设定公司大股东与独立董事之间的信息是对称的,但他们与监管当局的信息不对称,并作如下的假设:

假设1:公司大股东对其他股东 (特别是中小股东)的策略空间有 “侵占”和 “不侵占”两种,独立董事制止大股东侵占行为的策略空间有 “作为”和 “不作为”两种。

假设2:公司大股东通过侵占其他股东 (特别是中小股东)能获取正常利益之外的非正常利益(如不采取侵占策略,则只能获取正常利益),而独立董事对公司大股东的这种侵占行为如果 “不作为”,则可获得正常利益之外的大股东给予的额外利益 (r)(如果 “作为”,他将付出努力成本并将遭受大股东的刁难甚至解雇)。

假设3:公司存在外部监督独立董事和大股东的机制,独立董事如严重 “不作为”(可被认为是 “共谋”)和大股东侵占中小股东利益行为时,可能会被查处并遭受一定的声誉损失及罚金。

为简便起见,对各变量作如下具体定义:W表示独立董事的正常利益 (即工资),C1、C2、L分布表示独立董事的努力成本、受大股东刁难成本和声誉损失,R、V分别表示大股东的正常收益和侵占金额,F1、F2分别表示大股东和独立董事交出的罚金。博弈双方的收益矩阵如图5所示。

图5 博弈双方收益矩阵

显然,该博弈只存在混合策略均衡。我们不妨设独立董事 “不作为”的概率为P1,公司大股东侵占的概率为P2。现计算独立董事在博弈中的收益函数:

第一,独立董事采取 “作为”策略的期望收益函数为:

第二,独立董事采取 “不作为”策略的期望收益函数为:

对独立董事而言,当公式 (1)≥公式 (2),即满足P2(P3*L+P3*F2-C2-r)≥C1时,他会选择 “作为”策略,其中P2=C1/(P3*L+P3*F2-C2-r)为大股东采取侵占策略的纳什均衡。

再来计算公司大股东的收益函数:

第一,公司大股东采取侵占策略的期望收益函数为:

第二,公司大股东采取不侵占策略的期望收益函数为:

对公司大股东而言,当公式 (3)≥公式 (4),即满足V+P1*P4*F1≥P4*F1+P1*r时,他会选择侵占策略,其中P1=(V-F1)/(r-P4*F1)为独立董事 “不作为”的纳什均衡。

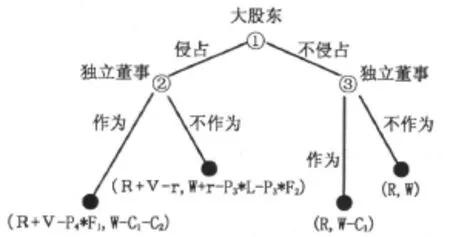

2.动态博弈分析

为分析方便,我们假设公司大股东与独立董事都是理性人,追求自身效用最大化且风险中立,效用等价于货币收益,他们之间的信息是对称的,但他们与监管当局的信息不对称[4],并作如下的假设:

假设1:动态博弈过程分为两个阶段:在第一阶段,公司大股东先行动,有 “侵占”和 “不侵占”两种策略;在第二阶段,后行动的独立董事也有两种策略选择——“作为”和 “不作为”,之后博弈结束。

假设2:根据上文静态博弈分析中的有关假设,该博弈的收益函数为:①在公司大股东选择 “不侵占”的情况下,独立董事选择 “作为”策略时双方收益函数为 (R,W-C1),独立董事选择 “不作为”时双方收益函数为 (R,W);②在公司大股东选择 “侵占”的情况下,独立董事选择 “作为”时双方收益函数为(R+V-P4*F1,W-C1-C2),独立董事选择 “不作为”时双方收益函数为 (R+V-r,W+r-P3*L-P3*F2)。公司大股东与独立董事的博弈展开式如图6所示。下面使用逆向归纳法来求解上述博弈的子博弈精练纳什均衡。

图6 独立董事与大股东的动态博弈

首先考虑决策结点③。在决策结点③,如果独立董事选择 “作为”,那么其收益为 (W-C1);如果选择 “不作为”,其收益为W。显然,在决策结点③上独立董事选择 “不作为”。

然后考察决策结点②。在决策结点②,如果独立董事选择 “作为”,其收益为 (W-C1-C2);如果选择 “不作为”,则其收益为 (W+r-P3*L-P3*F2)。这里分别有两种情况:

第一,当W-C1-C2>W+r-P3*L-P3*F2时,独立董事在决策结点②选择 “作为”的期望值大;第二,当W-C1-C2<W+r-P3*L-P3*F2时,独立董事在决策结点②选择 “不作为”。

最后分析决策结点①。大股东在决策结点①上可选择 “侵占”或 “不侵占”,若选择 “不侵占”,则独立董事在决策结点③上将 “不作为”,其收益为R;若选择 “侵占”,则独立董事在决策结点②上选择 “作为”时,大股东收益为 (R+V-P4*F1),选择 “不作为”时,大股东收益为(R+V-r)。其结果如下:

在上述第二种情况时,由于V>r,所以R+V-r>R,则大股东选择 “侵占”的收益较大,在决策结点①上理性的选择是 “侵占”,这时的子博弈精练纳什均衡为 (侵占,不作为)。

在上述第一种情况时,若R+V-P4*F1>R,即V>P4*F1时,大股东选择 “侵占”得到的好处 (V)超过其遭受的损失 (P4*F1),大股东在决策结点①的理性选择是 “侵占”,此时博弈的子博弈精练纳什均衡是 (侵占,作为);若R+V-P4*F1<R,即V<P4*F1时,大股东选择 “侵占”的收益 (V)已不足以弥补其损失 (P4*F1),大股东在决策结点①的理性选择是 “不侵占”,此时博弈的子博弈精练纳什均衡为 (不侵占,作为)[5][6]。

综上分析,在不同的条件下,动态博弈会出现不同的子博弈精练纳什均衡。

二、防范股东相容性风险的优化对策

独立性是独立董事制度防范股东相容性风险的基础条件。要使独立董事 (聘用后)防范股东相容性风险的功能得到充分发挥,无外乎以下几条途径:

第一,降低独立董事防范股东相容性风险的 “作为”成本 (即C1、C2项)。尽早出台 《独立董事法》,进一步细化和完善与上市公司有关的一系列规章制度。

第二,提高独立董事防范股东相容性风险的 “不作为”成本 (即 (P3*L+P3*F2)项)。大力加强独立董事声誉市场建设,引入独立董事违规的终身禁入制度。

第三,增大 (P4*F1)项。加强多方监督,加大对大股东侵占行为的处罚力度,使大股东侵占中小股东利益行为被发现而遭处罚的罚金远大于其非法所得[7]。

[1]梁能等.公司治理结构:中国的实践与美国的经验 [M].北京:中国人民大学出版社,2000.

[2]胡金焱等.我国上市公司独立董事制度的博弈分析 [J].山东大学学报 (哲学社会科学版),2003,(3):120-125.

[3]李守明等.上市公司独立董事制度的博弈分析[J].科技进步与对策,2002,(5):142-143.

[4]乔旭东等.我国上市公司内部治理结构影响自愿披露水平的实证分析 [J].财经论丛,2007,(1):89-96.

[5]顾建国等.公司治理、董事会独立性与公司绩效[J].财经论丛,2006,(5):85-90.

[6]肖曙光等.我国券商治理的风险分析及对策 [J].商业经济与管理,2005,(1):67-70.

[7]肖曙光.独立董事制度:功能释放条件与优化对策 [J].中国工业经济,2007,(4):88-95.