我国金融行业知识资本对企业竞争力的贡献度分析

2010-07-23胡汉辉

张 芸,胡汉辉

(东南大学 经济管理学院,南京 210007)

1 研究方法

1.1 研究假设

假设1:知识资本对金融企业的成长能力有积极贡献;

假设2:知识资本对金融企业的盈利能力也有贡献;

假设3:知识资本对金融企业的市场占有能力也有贡献。

1.2 数据和样本的选择

我们按照证监会的行业分类:选取了金融板块的29家金融上市企业作为研究对象,其中银行14家,保险公司3家,证券公司12家,数据年限为2005~2007年,所有样本资料来源于wind数据库。

1.3 指标选择与模型设定

因变量(用F表示):企业成长能力选择金融企业净利润的同比增长率(Y1)和营业收入同比增长率(Y2);企业盈利能力选择净资产收益率(Y3)和净利润/营业总收入(Y4);市场占有能力选择市场占有率(Y5)。

由于银行、保险公司、证券公司存在一定的差异性,模型引入两个虚拟变量,D1(证券公司 D1=1,其他 D1=0)和 D2(保险公司 D2=1,其他 D2=0)。

考虑到影响金融企业竞争力的因素并不局限于知识资本和物质资本,还有企业规模、产权制度、公司管理水平)等其他影响因素,因此应增加控制变量,以提高回归方程的拟合优度,我们选取以下三个控制变量:总资产的对数(A)、第一大股东持股比例(B)、营业收入成本率(C)。

本文采用多元线性面板数据模型,用来衡量智力增值系数(VAIC)及各组成部分与企业竞争力指标(F)之间的关系。

本文采用两个模型:

其中,下标i和t分别表示样本公司和时间,根据样本数据的实际情况,两者取值分别为:i=1,2,…,29;t=1,2,3,α0为截距项,μit为残差项。

2 实证分析

2.1 统计性描述

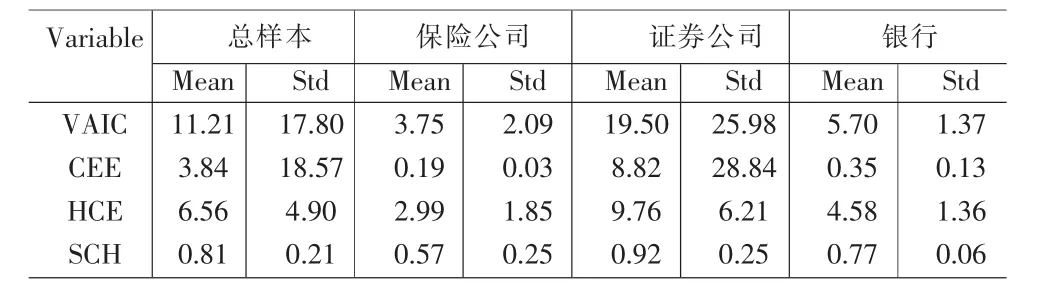

表1 VAIC的描述性统计分析数据表

表1是29家样本金融企业2007年知识资本的统计性描述,对比这三类金融企业可以看出:证券公司的VAIC最高,银行的次之,保险公司最低;对于VAIC的三个组成指标,与VAIC一样都呈现相同的趋势。而且证券公司各项指标的标准差也大于银行和保险公司。这可能是因为2007年处于牛市,而证券公司相对于其他两类企业而言,业务增长更为迅速。值得一提的是,三类金融企业的VAIC主要是由HCE(人力资本效率)提供的,而其余两个指标(CEE和SCE)相对较小,说明物质资本效率(CEE)和结构资本效率(SCE)对金融企业所起的作用不大。该现象反映出我国金融行业没有实现对资源的真正优化整合利用,实物资本的利用效率有待提高,而物质资本利用效率的提高仍需进一步挖掘知识资本的潜力。

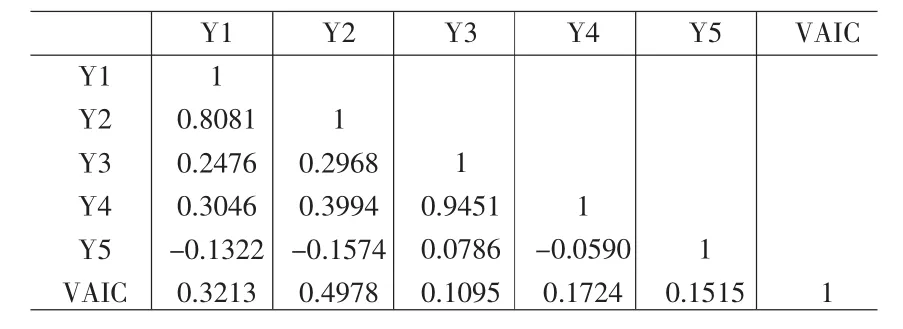

表2 金融企业知识资本与其竞争力相关性矩阵

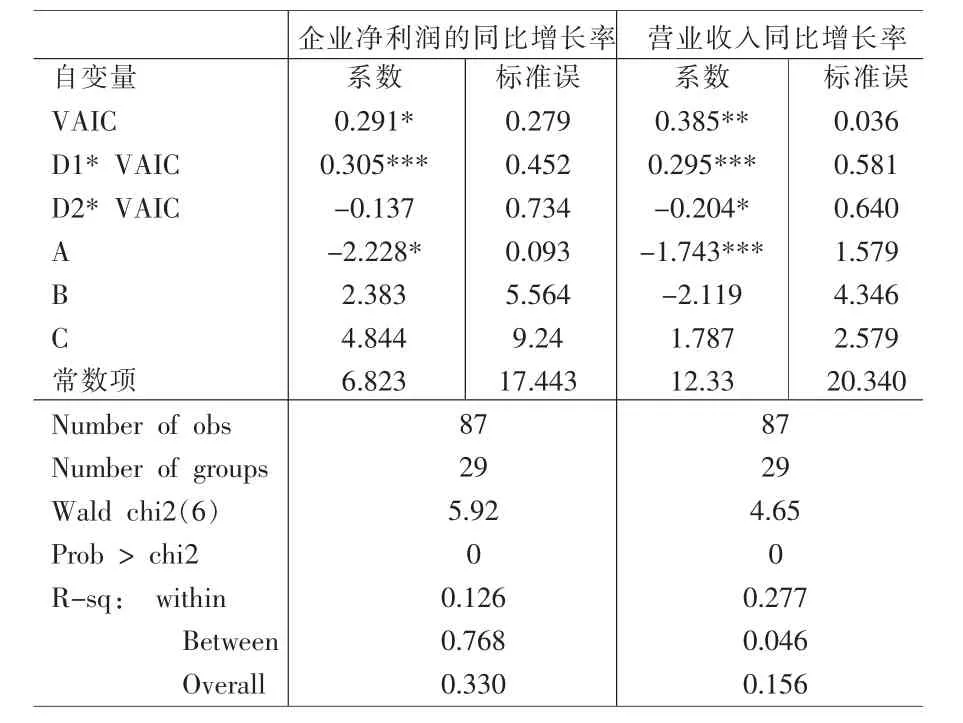

表3 企业成长能力的影响因素分析(模型1)

下文对VAIC与样本金融企业的竞争力指标做相关性分析,如表2所示:

由表2可知,金融企业VAIC对其企业的竞争力的各项指标均呈正相关,但比较竞争力指标与VAIC的相关系数,可以发现,VAIC与企业成长能力的两个指标的相关系数较其他几个指标要高,与净利润的同比增长率的相关系数为0.3213,与营业收入同比增长率的相关系数为0.4978;而与企业盈利能力指标净资产收益率和净利润/营业总收入的相关性分别为0.1095和0.1724;与市场占有率相关性为0.1515。企业成长能力是衡量企业未来发展的指标,属于长期性质的指标;而盈利能力是个短期指标,是衡量当期经营效果的指标。从表2可知,VAIC对企业长期发展能力具有更大的促进作用,为了进一步研究知识资本对企业竞争力的影响,下文将建立面板数据模型,进行计量分析。

2.2 计量分析

2.2.1 知识资本对企业成长能力的贡献度分析

本文选取企业净利润的同比增长率和营业收入同比增长率作为衡量成长能力的指标,表3是样本金融企业2005年至2007年面板模型的实证结果。由表3可知,无论是企业净利润的同比增长率和营业收入同比增长率,VAIC都与它们呈现显著的正相关;虚拟变量方面,D1*VAIC均在1%的显著性水平上与两个指标呈正相关,说明上市证券公司的知识资本对其企业成长能力的贡献要高于上市银行,这是由于证券公司主要是以佣金收入为主,相对于银行,对有形资本的依赖性较小;D2*VAIC没有通过企业净利润的同比增长率这个面板模型的统计性检验,但在10%的统计水平上与营业收入同比增长率呈负相关,系数为-0.204,这说明保险公司知识资本对成长能力的贡献度低于银行。控制变量方面,企业规模的对数与成长能力都通过两个模型的检验,呈负相关,这是因为规模小的企业相对较为灵活,能更好的适应市场的需求;其他两个指标均未通过检验,说明其对企业成长能力的影响并不明显。

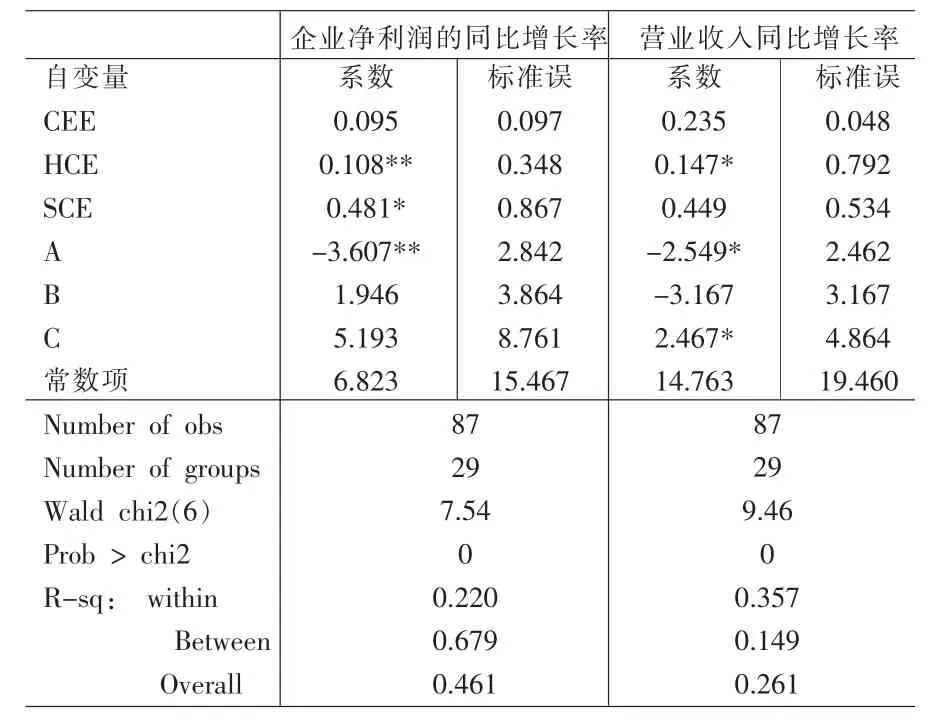

表4 企业成长能力的影响因素分析(模型2)

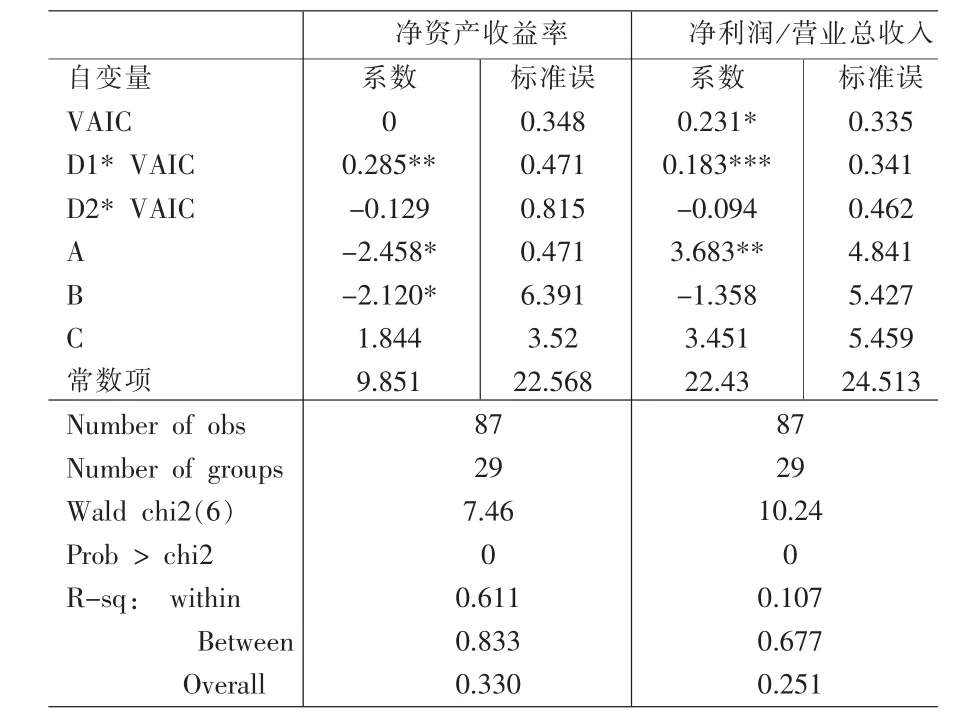

表5 企业盈利能力的影响因素分析(模型1)

上文从整体上分行业分析了知识资本对金融企业成长能力的影响,下文将分别就知识资本的三个组成部分分析它们对企业成长能力的各自影响,引入模型2。结果如表4所示:

由上表可知,知识资本(VAIC)的三个构成部分中:人力资本效率(HEE)分别在10%和5%的统计性水平上与企业的两个成长能力指标呈显著的正相关,人力资本对企业的长期发展能力具有显著的正向影响,可见人才对金融企业的发展意义深远;其他两个构成部分只有结构资本效率(SCE)与企业净利润的同比增长率呈显著正相关。控制变量方面,企业规模的对数与模型1保持一致,与企业成长能力呈负相关;营业收入成本率与企业营业收入同比增长率在10%的显著性水平上成正相关。

2.2.2 知识资本对企业盈利能力的贡献度分析

本文选取净资产收益率和净利润/营业总收入作为衡量企业盈利能力的指标,表5是样本金融企业2005~2007年面板模型的实证结果。由表4可知,VAIC与净利润/营业总收入在5%的统计性水平上显著正相关,说明知识资本对金融企业的盈利能力存在一定的贡献性,比较三类金融企业,证券公司知识资本的贡献度要较其他两类企业高,均通过了显著性检验 (D1*VAIC分别在5%和1%的显著性水平上通过了两个模型的检验)。企业规模都通过了两个模型的检验,但符号相反,说明企业规模在一定程度上影响企业的盈利能力。第一大股东持股比例与净资产收益率呈负相关,说明股权集中度对金融企业盈利能力具有负面影响。营业收入成本率未通过检验,说明其对企业盈利能力的影响并不明显。

表6 企业盈利能力的影响因素分析(模型2)

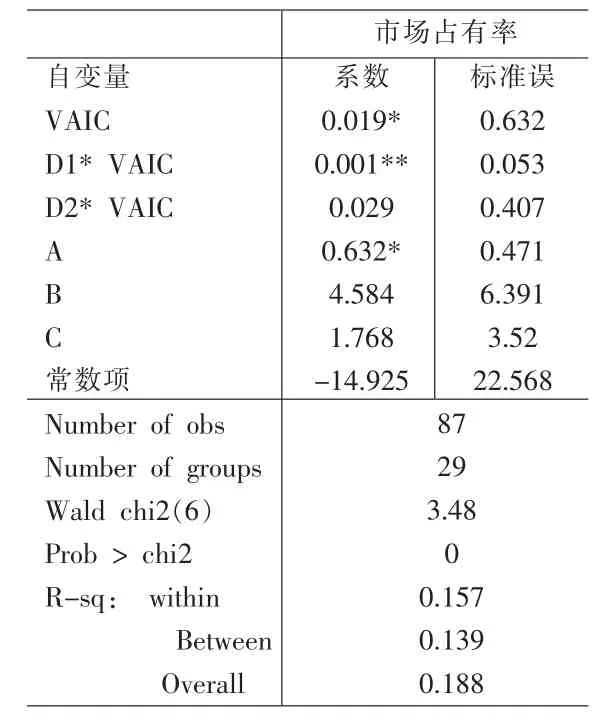

表7 企业市场占有能力的影响因素分析(模型1)

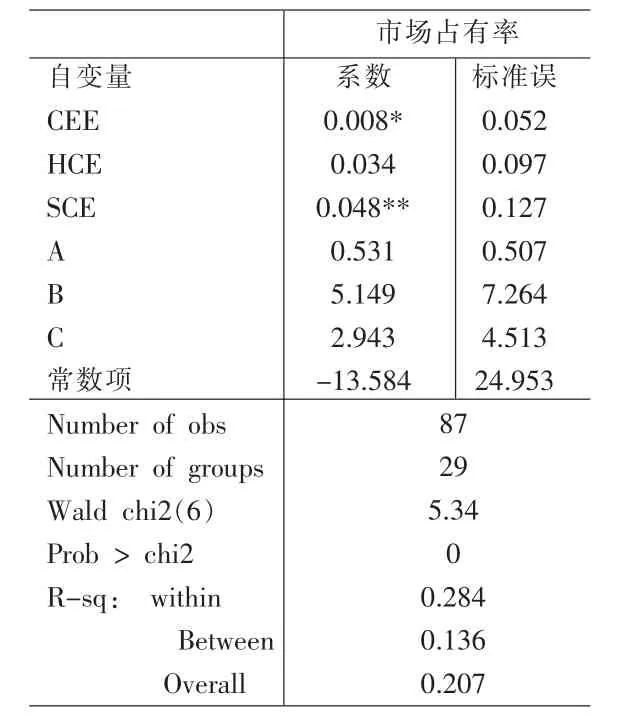

表8 企业市场占有能力的影响因素分析(模型2)

同样,为了进一步了解知识资本(VAIC)三个构成部分对企业盈利能力的影响,引入模型2。结果如表6所示:

由表6可知,物质资本效率(CEE)分别通过了两个模型的显著性检验,可见物资资本对金融企业的盈利能力具有显著的影响,其对企业的短期发展能力具有积极贡献;而结构资本效率均在10%的统计性水平上与企业盈利能力的两个指标成正相关。在控制变量,企业规模分别通过了两个模型的检验,与模型1的结果一致,而其他两个控制变量均未通过检验。

2.2.3 知识资本对企业市场占有能力的贡献度分析

表7是金融企业2005~2007年企业市场占有能力影响因素面板模型的实证结果。VAIC和D1*VAIC分别在5%和1%的显著性水平与市场占有率呈正相关,而D1*VAIC的系数较小,为0.001,且D2*VAIC未通过检验,说明知识资本对市场占有率有正向影响,但对于三类金融企业影响差异性不大。企业规模在10%的显著性水平上与市场占有率呈正比,这说明了企业存在一定的规模效应。第一股东持股比例和成本收入率未通过检验。

下文将分别就知识资本的三个组成部分分析它们对企业市场占有能力的各自影响,引入模型2。结果如表8所示:

由表8可知,物资资本效率和结构资本效率与市场占有率分别在10%和5%的显著性的正相关,但从系数来看,均小于0.05,可见知识资本对金融企业的市场占有能力具有较小的作用。控制变量方面,三个指标均未通过显著性检验。

3 研究结论

通过以上实证结果的分析可知,知识资本对金融企业竞争力有积极的作用,与企业的成长能力,盈利能力和市场占有能力呈正相关。比较知识资本对竞争力三个方面的影响,可以发现知识资本对企业成长能力的贡献度要大于企业的盈利能力,可以得出知识资本对于企业的长期发展更具积极的意义。再比较银行、证券公司和保险公司可以发现证券公司的知识资本对成长能力与盈利能力的贡献率显著的高于其他两类企业,但在市场占有能力方面三类企业没有较大的区别。在分项指标中,人力资本效率对金融企业的长期发展能力有正向作用;物资资本效率和结构资本效率对金融企业的盈利能力和市场占有能力有积极意义,但对市场占有能力贡献度有限。知识资本对金融企业竞争力影响的具体成因还有待进一步深入研究。

[1]Annie Brooking.The Management of Intellectual Capital[J].Long Range Planning,1997,30(3).

[2]Sheng-Tun Li,Ming-Hong Tsai.A Dynamic Taxonomy for Managing Knowledge Assets[J].Technovation,2009,29(4).

[3]Daniela Carlucci,Giovanni Schiuma.Applying the Analytic Network Process to Disclose Knowledge Assets Value Creation Dynamics[J].Expert Systems with Applications,2009,36(4).

[4]李冠众,刘志远.我国上市公司知识资本效率的行业分析[J].经济问题探索,2007,(9).

[5]白明,张晖.VAIC法计量的知识资本与财务指标实证研究[J].统计与决策,2005,(8).

[6]李翠娟,宣国良.基于知识资本的企业竞争力的评价及实证分析[J].工业工程与管理,2004,(3).

[7]邵新,宏朱涛.我国商业银行竞争力及其影响因素的实证分析[J].统计与决策,2006,(5).

[8]曹敏杰,罗剑朝,张宝山.我国保险企业核心竞争力的综合评价[J].西安交通大学学报,2008,(5).

[9]陈倩仪,李青,傅俊辉,徐维军.创新类证券公司竞争力的综合评价与分析[J].改革与战略,2009,(1).