我国养老金转轨成本部分的企业缴费率的确定

2010-07-23唐远志马力佳

唐远志,马力佳

(1.人力资源和社会保障部 信息中心,北京 100716;2.中国石油陕西销售公司,西安 710049)

0 引言

1997年我国出台的 《国务院关于建立统一的企业职工基本养老保险制度的决定》,明确了社会统筹和个人账户相结合的养老保险制度改革方向,开始了从现收现付制向部分积累制的转变。但是在改革后的近十年内,全国企业养老金的缴费情况却不容乐观,1998年全国企业累计欠缴基本养老保险费 318亿元,1999年达 388亿元,2000年 6月底达414亿元,到2003年6月共计欠缴436亿元,欠费企业达到30万户,欠费数额在30万元以上的企业达到200多家[1]。

造成这种现状的原因之一就是企业的缴费负担比例设计不合理[2]。养老保险改革后,我国的城镇职工基本养老保险包含社会统筹和个人账户两部分,其中社会统筹可分为三部分:“新人”的基本养老金,“中人”的基本养老金和过渡性养老金,以及“老人”的全额养老金。这三部分中,除了“新人”的基本养老金和“中人”的部分基本养老金之外,其余均可视为制度转轨成本[3],即政府过去在现收现付制度下已经积累起来的养老金承诺[4]。理论上,转轨成本应该由政府承担,但是中国在进行养老金改革时,没有采取专门方式进行处理,而是期冀通过加大企业统筹费率的方式逐步将其消化[5],即参保企业不仅要缴纳基本养老金,还要承担制度转轨成本。由于承担转轨成本不是企业应尽的义务,因此企业会因缴费能力不足或抵触等原因而欠缴。综上所述,在充分考虑企业承受能力的基础上,确定出企业可以接纳的转轨成本缴费率就成为亟待解决的现实问题。

目前国内已有的缴费能力计算方法大致包括缴费率精算模型和柯布—道格拉斯生产函数,养老金缴费率精算模型基本都是从既定替代率出发倒推进行缴费率的测算,没有论证企业对该缴费率的承受能力;而柯布—道格拉斯生产函数可以测算企业的最大缴费能力,但无法确定准确的缴费率。针对以上问题,本文将在企业可以承受的范围内,对转轨成本缴费率进行准确计算(由于转轨成本只是养老金体系中的一部分,因此不存在达到既定养老金替代率的前提要求)。

1 模型应用的理论基础

1.1 基本养老金中转轨成本部分的准公共产品属性分析

从养老金的运行机制来看,养老金统筹部分的缴费来源于当期参保企业,参保企业将养老金统一上缴到相关部门,再由相关部门向参保企业的职工统一发放,这一现收现付的过程体现了养老金的“代际间互济”,同时也体现了养老金对非劳动者俱乐部成员的排他性及其对内部成员的非排他性,即统筹部分养老金可以被界定为一种价格排他性的公共产品,或俱乐部产品[6];而转轨成本作为统筹养老金的一部分,也相应可以被认为是一种准公共产品。

公共产品涉及提供和生产两个环节,由于养老金是货币,不存在生产步骤,因此本文仅涉及公共产品的提供环节。准公共产品的提供者包括私人、集团和政府,当企业是作为市场上分散的决策主体参与公共产品提供时,企业就是“私人”[7]。相应的,各参保企业在进行养老金缴费时就是分散的决策主体,因此本文认为在养老金缴费过程中,企业可以被界定为“私人”,即企业的养老保险缴费可以被认为是准公共产品的私人供给。

1.2 以企业缴费前利润作为转轨成本部分缴费基数的必要性

目前对于转轨成本部分缴费基数的选择有两种思路,第一种思路默认转轨成本的缴费基数就是当前我国政府规定的企业职工工资总额;另一种思路则认为转轨成本的缴费基数应该是企业利润[8]。本文认同第二种思路,认为养老金中的转轨成本部分应以企业利润为基数进行缴费(其它部分的缴费可以遵照国家既定方案不变),以企业缴费前利润作为转轨成本缴费基数有以下益处:(1)缓解政府和企业的利益冲突。(2)减少养老金的利益外溢。(3)体现企业之间的互济性和公平性。

2 模型介绍

“公共产品私人联合提供模型”是基于博弈方法的一种公共产品私人供给模型。与已有的模型相比,“公共产品私人联合提供模型”充分考虑了企业的承受能力,通过供给的各个“私人”之间的博弈,在供给者自身效用最大的前提下,达到了一个基于财富的公共产品的最优供给率,在本文中即为以企业利润为基数的转轨成本缴费率,此时可以达到参保企业群体的帕累托最优和企业理性的统一[9],并且这个缴费率是企业可以承受的。

模型的具体推导过程如下[9]:假设需要某一公共产品的群体中有若干局中人(在此为养老金缴费企业①由于《国务院关于建立统一的企业职工基本养老保险制度的决定》针对的是城镇职工,因此下文中的企业均指城镇企业,职工也均指城镇职工。),其中某一个企业i的财富ωi(本文中为企业的缴费前利润)分为两部分:自己使用的财富部分其数额为yi(本文中为企业的缴费后利润),愿意缴给公共产品的数额为Bi(本文中为企业的转轨成本缴费),同时其所需要的公共产品的数量为X(本文中为养老金转轨成本,即企业 “中人”的过渡性养老金和 “老人”的基本养老金,为了方便起见,下文简称为“养老金”),即每一个企业都提出一个数对(Bi,Xi)。并假设即使倾其所有,企业拥有公共产品也比没有公共产品好。此时这个企业的效用函数表达式为ui(yi,X)。

由于公共产品而使企业i得到的效用为:

当效用最大时有:

为了计算方便,在柯布—道格拉斯效用函数表达式的基础上,我们将企业i的效用表达式记为

其中,αi为企业i自己使用的财富的效用弹性,在本文中为企业缴费后剩余利润的效用弹性;βi为企业i公共产品的效用弹性,在本文中相应为养老金给企业带来的好处的效用弹性(养老保险的提供和使用现状是“企业缴费,职工享受”,养老金使职工老有所养,所以职工愿意留在企业为企业创造产出,企业由此获得了间接好处,文中β即指养老金为企业带来的间接好处的效用弹性)。

当企业效用U最大时,由以上的推导可计算得出企业的公共产品缴费Bi:

即用“公共产品私人联合提供模型”求出的是以企业缴费前利润为基数的最优缴费率。

3 变量计算

3.1 β的计算

首先需要说明,由于本文不是针对某一个企业i,而是针对全国企业进行测算,因此以上所有变量均为全国企业的平均值。

由于养老金使职工老有所养,所以职工愿意留在企业为企业创造产出,企业因此获得了间接好处。本文使用柯布—道格拉斯生产函数,采用“企业产出”和“资本要素投入”来衡量“养老金为企业带来的好处”。

由于我国的养老金基本不存在投资收益,因此本文认为“全国职工所得的养老金”在数量上等于 “全国企业为养老金进行的缴费”加上“国家补贴”,而“国家补贴”不是公共产品,不在本文的讨论范围之内,所以本文用“全国企业的养老金缴费”和“全国企业产出”来衡量β。计算步骤如下:

柯布—道格拉斯生产函数为

其中,A为系数;

Y为产出,本文界定为全国第二、第三产业的增加值②由于本文仅涉及城镇企业,而第一产业为农林牧副渔,多在农村地区,因此本文采用国内第二和第三产业的增加值之和,其间存在的误差暂时忽略。;

L为劳动要素投入,本文界定为全国城镇职工工资,城镇企业养老金缴费与其它社会保障缴费总额;

K为资本要素投入,本文界定为全国城镇投资总额;

a为劳动力产出的弹性系数;

b为资本产出的弹性系数。

目前我国企业平均养老保险缴费是以职工工资总额为缴费基数,因此若假设养老金缴费为C,则职工工资总额可以表示为t1C(t1>1);并且由于其它社会保障缴费也是以职工工资总额为缴费基数,因此其它社会保障缴费和养老金缴费也可以相互换算,即其它社会保障缴费可以表示为t2C,代入公式(4)可得:

养老保险的效用弹性β的值即为这个公式中Y对C的弹性系数。按照弹性系数公式β=(∂Y/∂C)(C/Y),我们可以求得β=a,因此我们需要求a的值。

对公式(4)作对数变换,得 lnY=lnA+alnL+blnK,Y,L,K的值见表1。

应用SPSS对表1的数据进行回归分析,得到如下结果:

3.2 α的计算

经济的稳步发展必须维持必要的资本积累,这是企业扩大再生产最基本的要求,我国企业的投资率大多维持在30~40%之间,也就是说,企业缴费后利润被分为了两部分:其中最少应有30%的部分转化为资本进行投资[9],剩下的部分就作为“企业剩余利润”留在企业。下面应用柯布-道格拉斯效用函数计算企业缴费后利润被分为两部分后为企业带来效用的弹性。具体表达式如下:

其中,d为投资的弹性系数;e为企业剩余利润的弹性系数。

在上文中,我们已经计算出企业投资K的弹性系数为d=0.237。由于在市场经济条件下,企业的效用目标比较唯一,就是追求企业利润的最大化,因此我们可以直接将“企业剩余利润”和“企业效用”等同起来,即企业效用=企业剩余利润,企业剩余利润的效用弹性为1,即e=1。将d=0.237和e=1代入公式(6)得:

表1 全国统计数据 (亿元)

企业缴费后剩余利润y的效用弹性α的值即为这个公式中y对Uy的弹性系数。按照弹性系数计算公式可得α=(∂Uy/∂y)(y/Uy)=1.237。

3.3 B的计算

将 α=1.237,β=0.61 代入公式(3)得:

即以企业利润为基数的转轨成本缴费率约为企业缴费前利润的33%。

4 结果分析

下面对上文计算出的转轨成本缴费率和我国实际转轨成本缴费率进行比较。由于转轨成本缴费只是养老金缴费的一部分,因此企业的实际转轨成本缴费率应小于企业的全部养老金缴费率,实际转轨成本缴费率的计算方法如下:

转轨成本缴费率=(转轨成本/养老保险基金总收入)×养老金实际缴费率

而当前我国企业养老金平均缴费率约为职工工资总额的24%,因此有:

转轨成本缴费率=(转轨成本/养老保险基金总收入)×24%

王晓军认为在某种意义上,可以认为我国的养老金转轨成本实质上就是隐性债务,因为过去的现收现付制度存在隐性债务才使新建立的基金制度必须有偿还这些债务的责任,并构成新制度建立必须支付的成本,尽管成本支出的模式可能有很大差别,但其在转轨时的精算现值就是当时的隐性债务 (王晓军,2002),并测算出我国现收现付制下债务的积累(见表 2)[10]。

表2 现收现付制下债务的积累 单位:亿元

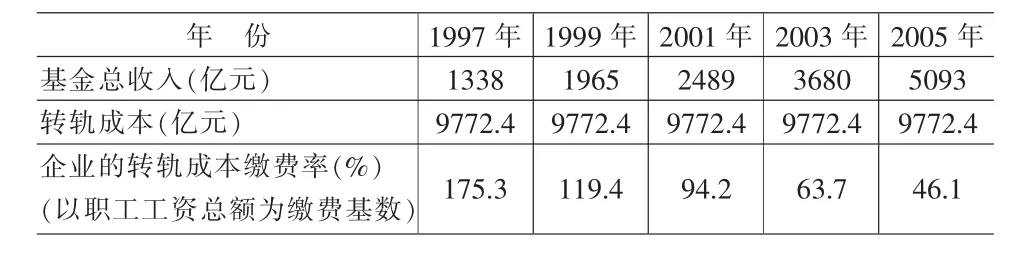

假设在1997至2050这55年之间我国逐步消化债务积累,则平均每年的转轨成本缴费应为537462/55≈9772.4亿元,则企业的转轨成本缴费率计算结果见表3。

表3 我国实际转轨成本部分的企业缴费率表

由表3我们可以看出,当前企业的转轨成本缴费压力非常巨大,尤其在1997至2000年时,养老金制度转轨刚刚开始,缴费体制不够健全,因此转轨成本缴费率已高达企业无法承受的地步;从2001年开始,虽然缴费率逐渐趋于正常,但仍然过高。据测算,企业每销售100元的产品,就会支付19.8元的职工工资G,并得到5.6元的利润ω(穆怀中,刘钧,2004)。由此可将本文的计算结果换算得出0.33ω≈0.093G,即本文计算的企业转轨成本缴费率大约可换算为职工工资总额的9.3%。由此可见,本文计算出的缴费率远远低于现在实际的企业转轨成本缴费率,这也反映了现在企业所承担的转轨成本缴费的沉重负担。

综上,政府应该将养老金制度转轨成本进行分摊,通过其它途径更好地解决转轨成本问题。并且除了目前已有的惩治措施,政府还应对养老保险征缴制度(如激励措施等)进行完善规划。由于公共产品的消费者一般是分散的,消费者容易陷入集体行动的困境,因此除了单方面对企业采取措施,政府还应该为消费者(参加养老保险的职工)提供信息以及其它必要支持[11],使参保职工可以更好地为自己维权。

5 结论

当前基于工资的转轨成本缴费没有考虑企业盈利能力,导致企业缴费负担过重和欠缴现象,引发了政府和企业的利益冲突、养老金利益外溢以及公平性缺失等问题,而以企业利润作为转轨成本的缴费率可以在一定程度上解决这些问题。

本文从养老保险统筹部分的准公共产品属性出发,充分考虑企业的承受能力,用“公共产品私人联合提供模型”确定了占企业利润33%的转轨成本部分缴费率,并进行了结果分析,得出现行转轨成本部分缴费率偏高的结论。

需要指出的是,本文所确定的占企业利润33%的转轨成本缴费率仅仅针对当前。随着时间的推移,“中人”和“老人”的数量将逐年减少,制度转轨成本也将相应递减,故从长期角度看,转轨成本缴费率并不是一成不变的,应该考虑人口变化等因素对缴费率的影响。

[1]王芳.企业欠缴养老保险费现象成因剖析[J].经济研究导刊,2006,(1).

[2]张立光,邱长溶.我国养老社会保险逃费行为的成因及对策研究[J].财贸经济,2003,(9).

[3]黎民,马立军.“双基数”征缴:统筹养老金筹措的新思路[J].中国软科学,2004,(3).

[4]孙祁祥.“空账”与转轨成本——中国养老保险体制改革的效应分析[J].经济研究,2001,(5).

[5]宋晓梧等.解决隐性债务问题,深化养老保险体制改革[J].中国经济时报,2000,(5).

[6]席恒,刘德浩.养老保险基金投资运营:一个公司治理理论的分析框 架 [EB/OL].http://www.ccswf.org.tw/2005paper/annuity/xi.doc,2005-7-14.

[7]李成威.公共产品的需求与供给——评价与激励[M].北京:中国财政经济出版社,2004.

[8]陈武平.公共产品成本的一种分配机制及其实验验证[J].厦门大学学报(哲学社会科学版),2000,(1).

[9]刘钧.社会保险缴费水平的确定:理论与实证分析[J].财经研究,2004,(2).

[10]王晓军.对我国养老金制度债务水平的估计与预测[J].测预,2002,(1).

[11]卓成刚,曾伟.试论公共产品的市场供给方式[J].中国行政管理,2005,(4).