增长型经济预测模型优选与识别方法的运用

2010-07-23李望晨潘庆忠王培承安洪庆

李望晨,潘庆忠,王培承,安洪庆

(潍坊医学院 数学教研室,山东 潍坊 261053)

预测是利用历史统计资料探求事物变化规律推测未来状况以指导计划与决策。应用中可通过资料采用数学和统计方法建立定量预测模型,借助于计算工具实现。根据以往数据发展趋势来预测未来数据的方式称为时间序列预测,其特点是根据预测对象时序变化特征,研究自身的发展规律和探讨未来趋势。对象一般具备历史数据渐近式发展且波动较小;决定过去或近期事物发展的因素较稳定,很大程度上仍决定其未来发展,多用于短期预测问题。灰色法、组合法[1]、ARIMA法、增长型曲线法[2]和数据挖掘法等均可用于时间序列预测,各有适用特点。如果时间序列数据带有增长趋势,可采用增长型曲线模型进行外推预测,特点是运用函数曲线拟合数据变化趋势的时序规律,建立增长型曲线预测模型。为提高应用性能,可根据实测数据增长变化特点与曲线理论增长性质相似程度进一步优选预测模型。

例如,生产总值、财政预算、税收存款、能源消费等多数经济数据的影响因素异常复杂,指标体系难以优选或确立,因果预测中的非线性建模确实困难。但是这些复杂因素短期内变化具有惯性或稳定性,从而引起经济数据规律变化,且变化又往往带有时序增长特性。此情况涉及许多领域,因此有必要探讨此类预测模型的优选识别方法并提高适用性。

1 增长曲线预测模型优选

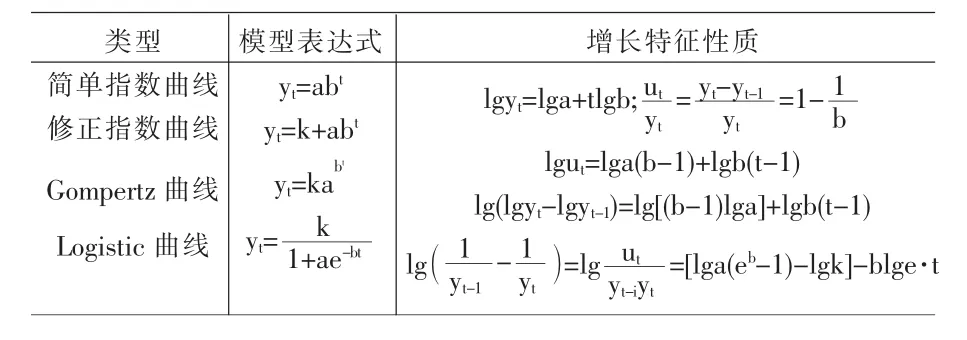

常见的四种增长型曲线模型以及增长特征性质推导结论,列入表1中。其中t为时间变量,yt为预测指标值,ut为其一阶差分,a,b,k为模型参数。

表1 几种常见增长型模型及增长特征性质

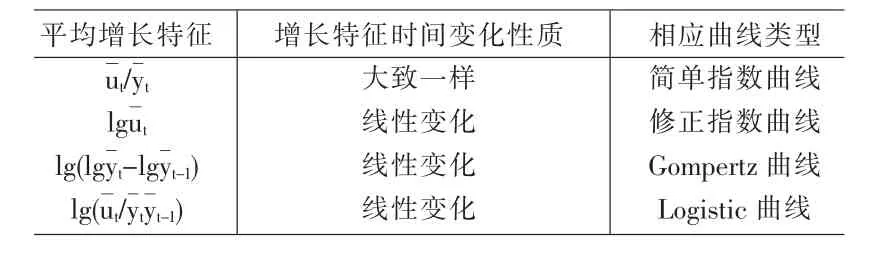

在应用中,要根据实测时间序列y1,y2,…,yn选取合适的增长曲线模型。若以残差平方和最小为模型优选准则,会过度拟合历史数据,降低趋势外推性能。可考虑增长特征法,将动态序列的差分变化特性与增长曲线的相应特征作比较来选择模型,目标是以增长曲线理论变化规律与实测序列实际变化规律最接近为优选准则。

应用中为消除随机干扰,原始数据一般要先作平滑预处理,但滑动段太大会过度平滑实测序列而削弱信息敏感性,处理时以滑动平均值代替序列值yt,以平均差分代替ut差分,可按公式进行计算。然后计算序列的各种增长特征,并与曲线增长特征性质结合识别模型,见曲线增长特征对比表2。

表2 增长曲线识别表

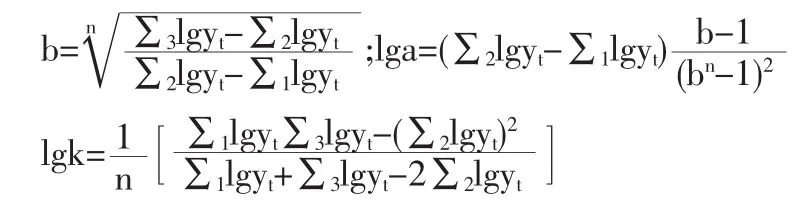

2 模型参数识别

增长曲线模型参数识别可用三和法,基本思路是将整个实测序列数据分成时间间隔均相等的三段,由三段观察值序列之和经过推导运算来估计模型参数。以修正指数曲线yt=k+abt为例,选择近期实测时间序列数据y0,y1,…,yn-1;yn,…,y2n-1;y2n,…,y3n-1顺序截取长度为n的三段,三段求和,并推导得到数学性质:

继续推导,可得到修正指数曲线模型的参数公式:

根据三和法与曲线性质可类似推导Gompertz曲线yt=kabt的参数公式:

表3 1998~2007年湖北省支出法生产总值时序表

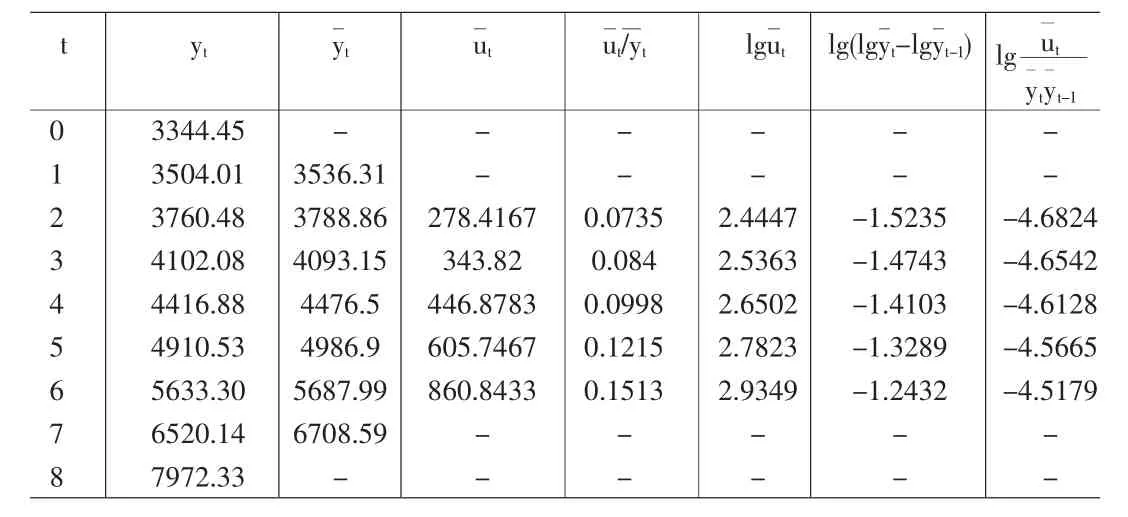

表4 实测序列增长特征计算表

3 预测算例

支出法生产总值是从最终使用的角度反映一个地区一定时期内生产活动最终成果的一种方法,反映了本期的生产总值的使用及构成。计算公式为:支出法生产总值=最终消费+资本形成总额+货物和服务净出口。最终消费包括居民消费和政府消费,指该地区在一定时期内对于货物和服务全部最终消费支出,即本地区内外购买的货物和服务的支出。资本形成总额指该地区在一定时期内获得减去处置的固定资产和存货的净额。货物和服务净出口指货物和服务出口减货物和服务进口的差额。

事实上,决定次年支出法生产总值的最终消费、资本形成总额和净出口等构成指标数据财会统计与核算汇总过程冗杂、具有时滞性,计算支出法生产总值难以实现,间接预测困难。但是,可以假定该地区支出法生产总值构成指标和影响因素的时序变化规律比较稳定,未来一年或两年继续惯性延续规律而不会发生较大波动,根据历史数据资料进行外推预测,就转化为时间序列预测问题,因数据具有增长特点,可采用增长型曲线模型,继续分析序列实际增长特性,优选识别预测模型。

实测资料应选取更能反映近期和未来发展变化趋势的连续数据段,其规律越稳定,越能反映后续变化趋势则越适用;资料数据段选取不宜过长,太长会过度反映过去规律降低外推效果;为消除数据波动性而过分平滑序列又会削弱信息敏感性,应注意把握。下面以湖北省为例,湖北省卫生统计年鉴中1998~2006年支出法计算的地区生产总值作为参考,见表3,假设2007年数据未知并对其预测。

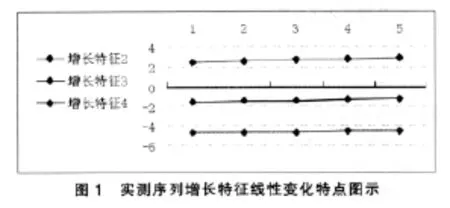

对照表2,首先排除简单指数曲线,再从后三种曲线选取,原则是以与t线性相关程度最明显的增长特征所对应的曲线为最优预测模型。方法如下:分别计算增长特征x与时序t的相关系数其中为时序t的均值,为增长特征x的均值。将取代x,由表4数据依次计算与t的相关系数:r1=0.99536,r2=0.99405,r3=-0.99534。比较知实测序列的三种增长特征线性相关程度都非常好,因此相应的三种曲线均可用作预测。 又|r1|>|r3|>|r2|,说明 lgut与 t线性关系更密切一些,故修正指数曲线为优选预测模型,另从参数识别简便性角度也最好选修正指数曲线,而不选Logistic曲线。

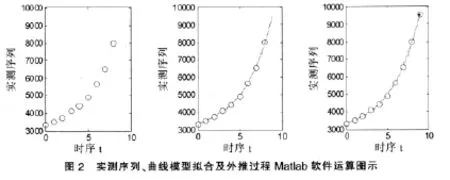

下面利用三和法进行模型参数识别,根据表3中湖北省1998~2006年共9年支出法生产总值实测数据,令n=3,分别计算三段和为:Σ1yt=10608.94,Σ2yt=13429.49,Σ3yt=20125.77。代入已选修正指数曲线模型参数识别公式得b=1.334033086,a=498.9808342,k=2852.097947,得湖北省支出法生产总值修正指数曲线预测模型为yt=2852.097947+498.9808342×1.334033086t。 然后令 t=9,根据预测模型可外推得到2007年支出法生产总值预测值y9=9529.127101,已知2007年真实统计值为9550.04,预测误差为0.22%,说明该模型预测效果非常好;若再令t=10,可以外推得到2008年预测值y10=11759.48。以上采用Matlab软件作图演示,见图2。注:因数据量纲大,图2中实测点与拟合曲线偏差不很明显。

时间序列预测方法通过拟合历史数据资料规律建立模型来进行短期外推预测,长时预测会变差。如果令t=11,长时预测2009年支出法生产总值y11,误差会变大。因此最好根据2000~2008年实测数据重新优选识别预测模型,再作一步外推预测。

4 结论

支出法生产总值数据对国家和地区指导经济决策具有重要意义,因其受各种构成指标制约,统计工作冗杂且具有时滞性,实时核算及准确预测均比较困难。考虑到历史数据资料有较好的时序增长趋势规律,可将其归为增长型时间序列预测问题。模型优选识别、改进与适用性分析是良好预测的前提。本文通过探讨增长型曲线模型的数学性质和实测序列增长特性,采用增长特征法优选模型以及三和法识别参数,以湖北省支出法生产总值为例建立预测模型,借助于Excel计算和Matlab软件作图,外推预测效果很好。该组合方法适合于具有较强规律性时序增长特点的经济序列外推预测问题。

[1]吴航,黄子昌,游斌.关于经济时间序列预测的准确性探讨[J].统计与决策,2009,(1).

[2]秦侠.卫生管理运筹学[M].北京:人民卫生出版社,2005.