金融资产运用公允价值计量对上市公司的影响——以南京高科2007、2008、2009年财务数据为例

2010-06-01谭素娴广州工程技术职业学院广东广州510075

○谭素娴 (广州工程技术职业学院 广东 广州 510075)

2006年底,财政部颁布了新的《企业会计准则》及其应用指南,并从2007年1月1日起在上市公司范围内实施。新企业会计准则体系的一个重要突破是在坚持历史成本计量属性的前提下,引入“公允价值”这一计量属性。自2007年上市公司首次执行新企业会计准则至今,我国经历了2007年的牛市格局、2008年的金融危机和2009年的经济复苏,上市公司运用公允价值计量属性有何利弊,采取什么应对措施是我国会计理论界面临的一大课题。公允价值计量影响最明显的是金融资产的计价问题,本文试以南京新港高科技股份有限公司(以下简称南京高科)近三年的财务报告数据为例,对金融资产按公允价值计量对上市公司业绩的影响进行分析,探讨公允价值在我国的合理应用。

一、公允价值在《金融工具确认和计量》中的相关规定

金融工具,是指形成一个企业的金融资产,并形成其他单位金融负债或权益工具的合同。新会计准则按投资意图把金融资产分为以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、贷款和应收账款、持有至到期投资四大类。

第22号具体准则《金融工具确认和计量》规定:企业初始确认金融资产或金融负债,应当按照公允价值计量。金融资产后续计量与金融资产的分类密切相关,按如下原则进行:企业对持有至到期投资以及贷款和应收款项采用实际利率法,按摊余成本计量;对以公允价值计量且其变动计入当期损益的金融资产以及可供出售金融资产采用公允价值计量。但在活跃市场,没有报价、公允价值不能可靠计量的权益工具投资,以及与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产,应按成本计量。可见,公允价值对金融工具的影响主要体现在以公允价值计量且其变动计入当期损益的金融资产和可供出售金融资产上。本文所指金融资产仅指以公允价值计量且其变动计入当期损益的金融资产和可供出售金融资产两种。

二、公允价值计量对南京高科财务报表的影响

南京高科主要经营业务为公用事业、地产和医药。该公司在报告期内对于同公允价值计量相关的资产采用的计量属性如下:对于投资性房地产项目采用成本模式进行核算;对于可供出售金融资产公司采用期末该项资产在活跃市场中的报价(年末收盘价)作为公允价值,公允价值在报告期内的变动计入股东权益——资本公积项目。以公允价值计量且其变动计入当期损益的金融资产,采用公允价值进行后续计量,公允价值变动形成的利得与损失,计入当期损益。

南京高科经营业绩和数据分析如下:第一,2007年,引起该公司总资产和股东权益大幅增长的原因是可供出售金融资产的变化。因为报告期内参股公司南京银行股份有限公司上市,公司持有的原按成本法核算的长期股权投资确认为可供出售金融资产,因此,资本公积2007年期末比期初增加46亿元,增长比例为282.45%。这就意味着,目前两市中拥有大量法人股的上市公司,未来出售的潜在收益目前则体现在所有者权益之中,也就是单位资产将出现大幅增加,当出售时便会大幅增加企业当期利润。

表1 南京高科主要会计数据 (单位:百分比)

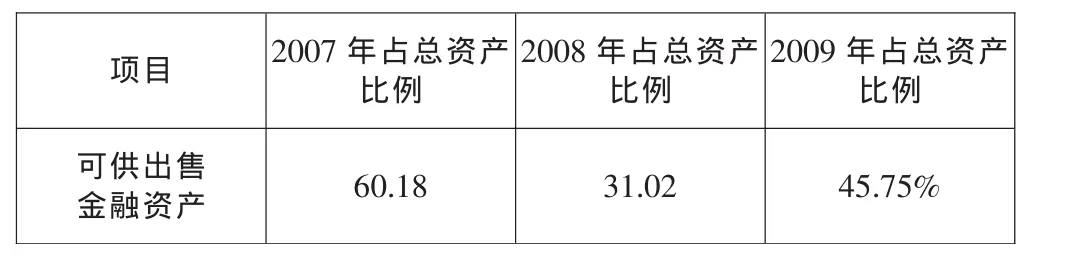

表2 可供出售金融资产占总资产的比例 (单位:百分比)

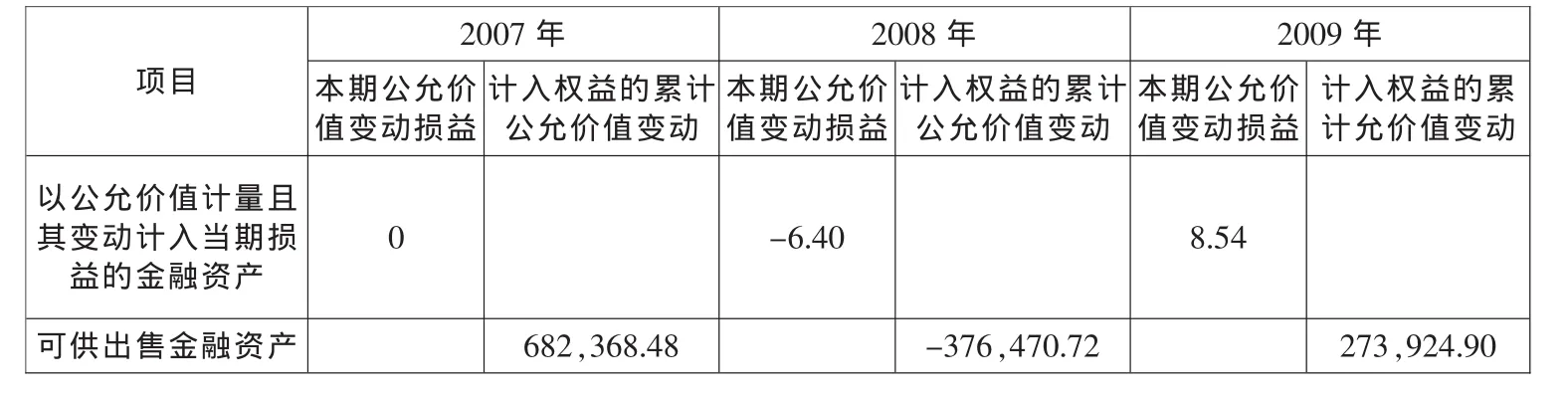

表3 与公允价值计量相关的项目 (单位:万元)

第二,该公司2007年总资产和股东权益大幅增长,2008年相对减少,2009年有所增长,原因是受到外部金融市场的波动影响。南京高科曾以极其低廉的价格购买了中信证券2754万股、栖霞建设限售流通股5842万股,随着2007年股票市场的火爆,数亿元的投资收益落在了报表上,使企业赢利同步增长。以前,企业要按照“成本与市价孰低法”确认股票的短期投资收益,即使是牛市,账面上也只能用成本确认投资价值,无法显示出市值的实际变化。2008年全球面临金融危机,上证指数也从2007年的6100多点下跌到1664点附近,南京高科持有的金融资产市值也大幅缩水,从而导致企业的总资产、股东权益和利润总额有所减少。2009年我国的经济有所复苏,上证指数也上涨至3000点附近,南京高科持有的南京银行、中信证券、栖霞建设等上市公司股权市值大幅增加,从而使可供出售金融资产占2009年总资产比例达到45.75%,比2008年增长14.73%。这说明公允价值的变动既可能带来直接利润也可能带来直接损失,外部金融市场的波动会对持有大量金融资产的公司业绩带来大幅振动。

第三,该公司2007年的营业收入比2006年减少36.46%,但利润总额却增长48.56%,总资产更是比上年增长231.17%。2008年的营业收入比2007年增加41.10%,而利润总额同比增加21.09%,但总资产却比上年减少21.14%。2007年,南京高科公司虽然营业收入同比减少,但公司把原按成本法核算的长期股权投资确认为可供出售金融资产,使资本公积大幅增加,这说明金融资产在采用公允价值计量属性下,上市公司主营业务的经营能力与成长能力可能会被掩盖起来。

三、公允价值计量的利弊分析

1、公允价值计量的好处

(1)公允价值计量能够提高财务信息的相关性和有用性。公允价值与历史成本相比,公允价值重点强调企业的资产和负债根据当前市场的真实经济价值进行计量,及时反映在市场变化的情况下资产或负债给企业带来经济利益流入或流出的水平,真正符合资产和负债的定义。同时,按公允价值计量能为企业管理者、债权人、投资者提供更为相关的会计信息,避免因历史成本计量无法反映未实现利得和损失而作出的错误判断,从而为他们的经营、决策提供更有力的支持。

(2)金融工具准则引入公允价值计量,有利于及时、充分地反映企业的金融工具业务所隐含的风险及其对企业财务状况和经营成果的影响。另外,金融工具准则还给持有法人股投资的上市公司带来价值重估机会,使这部分隐性资产增值显性化。上市公司未来出售这部分法人股时就能带来当期收益的大幅增加,从而给持有法人股的上市公司带来价值重估机会,股价也会随之上升,这些公司的股东也会因此受益。

(3)公允价值应用于金融资产业务产生了“双刃剑”效应。当上市公司持有的金融资产价格上涨时,公司确认为公允价值变动收益,致使当期利润或资本公积大幅增加;当上市公司持有的金融资产价格下降时,公司确认为公允价值变动损失,致使当期利润或资本公积大幅减少。正是这种“双刃剑”效应,使得上市公司从注重证券投资重新转移到注重主营业务上。

2、公允价值计量的不足

(1)会计信息的可靠性受到削弱。资产公允价值的获得有两种途径:一是通过公开的资产交易市场;二是利用成熟的估值模型或估值技术。显然,金融资产具有公开成熟的交易市场,其公允价值的取得必然要通过资产交易市场。但其使用有一个内在的前提:资产交易市场应该是充分和稳定发展的。如果资产交易市场经常处于巨幅波动状态,财务报表中的资产公允价值也会有巨幅波动。如果上市公司持有较多的以公允价值计量的金融资产,那么上市公司的会计盈余和资本公积就有可能出现大幅振动的情况。这时,上市公司财务报表中的公允价值信息虽具有一定的相关性,但其可靠性被大大削弱。

(2)公司的真实经营业绩与成长能力被掩盖。从长远来看,公司创造的价值主要来自于其主营业务,公司持续发展和成长的能力依赖于其主营业务的发展能力。若公允价值变动能够带来损益和资本公积的大幅波动,上市公司主营业务的经营能力与经营业绩可能会被掩盖起来,使得上市公司业绩不仅依赖于自身的经营管理状况,在一定程度上还受制于企业外部环境。

(3)投资者利用信息的不确定性。公允价值计量方法实际是上市公司将资产交易的不确定性转嫁给公司的股东。在非平稳发展的市场中,资产价格剧烈的波动会对公司业绩产生很大影响,实际上投资者要面临上市公司经营与包括股票市场在内的各种资产交易市场的双重不确定性。

四、公允价值计量属性应用的建议

1、政府监管部门应完善公允价值的应用条件

首先,应创造完善的金融市场。在我国,金融资本市场尚处于发展阶段,政府部门应稳步推进金融产品创新,建立完善活跃的金融市场和重大危机的应对机制。其次,应制定适合我国国情的公允价值计量准则,完善现金流量的估计、折现率的确定、估值模型和相关参数。最后,政府应制定配套的监管法规,如公允价值内部控制指引、公允价值审计准则等,借助中介机构和社会监督的力量使公允价值计量属性稳步实施。

2、上市公司应理性对待公允价值

上市公司应用公允价值要进一步完善风险管理体系,健全内部控制制度,在进行多种经营和对外投资的同时,需打理好主营业务,全面提升经营管理水平,提高企业的持续经营能力。

3、投资者应理性分析公允价值

投资者在阅读年报和评估上市公司投资价值时,要重点关注公允价值的应用对年报财务信息的影响,需要深入分析公司的基本面及成长性,而不是简单地考虑净利润增加了或减少了多少。投资者分析时应将非经常性损益剔除,着重分析其主营业务的盈利增长水平。

[1]中华人民共和国财政部:企业会计准则[Z].2006-02-15.

[2]解国芳:上市公司应用公允价值的实证分析及启示[J].财会月刊,2009(9).

[3]房莉:从金融危机看我国公允价值的运用与发展[J].财会研究,2009(15).

[4]卓林全:公允价值计量对上市公司业绩的影响[J].福建金融管理干部学院学报,2009(6).