个人教育投资的收益率与内部回收贴现率测算方法

2010-05-22张梅荷张云钢

扶 涛 ,张梅荷 ,张云钢

(云南师范大学a.商学院;b.成人教育学院,昆明 650106)

0 引言

衡量个人接受某级教育是否划算通常有两个指标:个人教育投资的内部回收贴现率与收益率。个人教育投资的内部回收贴现率这一概念,指的是教育投资的收益净现值,正好与教育投资的成本现值相等时,所求得的贴现率水平。换句话说,在这一水平上,教育投资的成本(用现值计)正好能够回收起来。因此我们可以说,把这一教育投资的成本正好可以回收起来的贴现率,称为“内部回收贴现率”或者“回收贴现率”。如果我们计算出的内部回收贴现率大于我们所设定的贴现率(比如银行利息率),那么说明这项教育投资是划算的;否则,说明这项教育投资是不划算的。在计算方法上,个人教育投资的内部回收贴现率的测算和比较体现在内部收益率模型和净现值模型中。个人教育投资的收益率从人力资本理论角度讲,它是反映教育投资经济效益的一个指标,其大小在相当程度上反映出教育投资的优劣,进而为个人进行教育投资提供参考。个人教育投资的收益率属于经济学中“边际”的概念,它考察个人多接受一年的教育所引起的收入的变动。在计算方法上,对教育投资的收益很难用定量的方法去描述,这使教育投资的收益只能停留在定性的描述上,但是对教育投资的收益率还是能够定量描述的,目前而个人教育投资的收益率的测算主要采用成本-收益比率模型和明瑟尔收入函数模型。

研究的切入点是个人教育投资的收益率与内部回收贴现率这两个指标的测算方法,但是这两个指标的测算是建立在模型的基础上的,因此本论文引用三个模型来研究这两个指标的测算方法,在研究的过程中来对上述两个指标的测算方法进行很好的说明,最后,本文通过模型的具体分析过程来验证上述两个指标的测算方法。

1 模型说明

在研究对象方面我们主要分析接受高中教育是否划算(对于初中生来说)和接受大学教育是否划算(对于高中生来说)。这也符合我国的国情,因为我国已经基本普及九年制义务教育,所以这里不讨论接受小学教育和初中教育是否划算问题,目前我国的硕士研究生和博士研究生呈现出供不应求的局面,并且在读期间硕士研究生和博士研究生可以做兼职工作,收入不少,所以这里也不讨论接受硕士研究生和博士研究生教育是否划算问题。我们设定Ieit是i级毕业生接受i级教育后第t年可以得到的收入,根据国发(1978)104号文件所规定的退休年龄,国家法定的企业职工退休年龄是男性年满60周岁,女工人年满50周岁,女干部年满55周岁。因为大学毕业生工作后一般都为干部,高中和初中生毕业后一般为工人,而且高中生和初中生虽然工作较早,但是一生中持续工作时间跟大学生差不多。所以这里假定大学毕业生、高中毕业生和初中毕业生的工作年限均为35年。则我们可以得出初中毕业生接受初中教育后、高中毕业生接受高中教育后和大学毕业生接受大学教育后的收入贴现分别为:

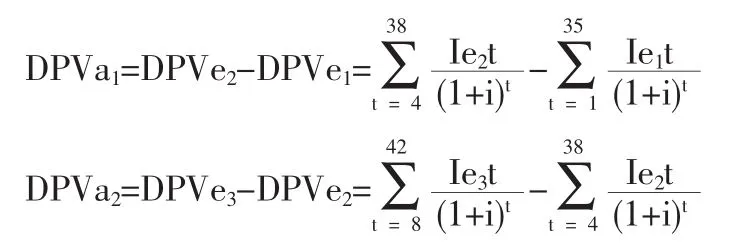

则接受高中教育和大学教育后所产生的增加的收入贴现就是:

本论文中我们还考虑到了个人受教育的直接成本和间接成本的贴现值,这样可以使模型的分析更有说服力。个人接受高中教育和大学教育而面临的成本贴现分别是:

值得一提的是,C1式中的代表间接成本,但是仅仅指的是学生因为接受高中教育而放弃的三年收入,并不指的是放弃的所有收入。因此间接成本也应该包括DPVe1,而且DPVe1是间接成本的最主要的部分。C2也是一样的道理。

接下来本论文通过引用三个模型来研究个人教育投资的内部回收贴现率与收益率的测算方法。

1.1 净现值模型

教育投资的净现值法采用的是差额现值法,计算公式如下:

个人接受高中教育后产生的净现值 (即增加的收入贴现)为:

个人接受高等教育后产生的净现值为:

上述两式表明长期均衡应该是教育投资的直接成本和间接成本之和等于教育投资的贴现收益,利用上述两式对教育投资的成本与收益均衡分析过程如下(以NPV1为例):

如果NPV1>0,则表明个人进行高中教育投资是划算的;

如果NPV1﹤0,则表明个人进行高中教育投资是不划算的,应该立即就业;

如果NPV1=0,则表明个人进行高中教育投资与否均可以。

当然,以NPV2为例的分析也是一样的道理。

对上述分析过程关键是贴现率i的选取问题,i值太高,就会使NPV﹤0,则表明个人接受该级教育投资是不划算的;i值太低,虽然会使NPV﹥0,但是由于预期收入太低,会降低人们对教育投资的热情。按照林荣日的观点,贴现率至少不应低于银行利息率。一般情况下,i值应该不能低于银行活期存款利息率。为了避免应用一种贴现率可能造成的偏差,决策者亦可根据不同贴现率所显示的收益价值以决定投资策略的选择。

1.2 内部收益率模型

同样的思想可以确定人力资本投资的内部收益率,简单的说,内部收益率就是使总收益现值等于总成本现值的贴现率,计算公式如下:

当NPV1=0时,即:

我们可以得到个人接受高中教育和高等教育的内部收益率r1和r2,r1和r2值越大,表明个人接受高中教育和高等教育越划算;相反,r1和r2值越小,表明个人接受高中教育和高等教育越不划算。

我们对教育投资的成本与收益进行均衡分析过程实际上可以把r值与实际市场利率进行比较,如果r值大于实际市场利率,则进行这项教育投资是划算的;如果r值小于实际市场利率,则进行这项教育投资是不划算的;如果r值等于实际市场利率,则进行这项投资与否都可以。

1.3 个人教育投资成本-收益比率模型

教育投资的收益率分为个人教育投资的收益率和社会教育投资的收益率,相比较之下,个人教育投资的收益率比较好计算,使用的模型就是成本-收益比率模型,其模型形式如下:个人教育投资收益率

或者说:

从这一模型我们可以得知,个人教育投资收益是个人对教育的一种预期,由于收益是未来的事情,所以在计算时,应该加以贴现,这样可以与现在的收益作比较。

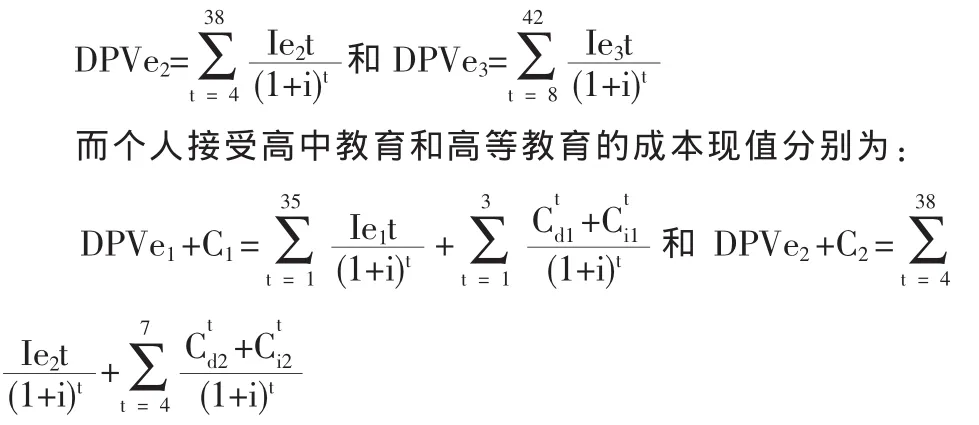

本文的前述分析我们得知个人接受高中教育和高等教育的收益现值分别为:

用公式来表示个人接受高中教育收益率为:

用公式来表示个人接受高等教育收益率为:

根据上述两式,然后再根据计算出的实际数据DPVe1、DPVe2、DPVe3、C1和 C2的数值, 我们可以计算出 R1和 R2的数值。

2 模型分析

我们尝试用假设的工资水平来代替实际工资水平,假设的工资水平非常关键,如果我们假设的工资水平合理,那么我们是可以计算出个人教育投资的收益率与内部回收贴现率的。我们依然采用与我们的论文(2008年)相似的假设工资水平。假定大学毕业生起点工资比高中毕业生高,高中毕业生起点工资比初中毕业生高,并且大学生起点工资与高中生起点工资之差大于高中生起点工资与初中生起点工资之差。另外假定大学毕业生工资增长速度快于高中毕业生,高中毕业生工资增长速度快于初中毕业生。所以假定大学毕业生第一年的收入为12000元,以后平均每年增长6.5%,高中毕业生第一年的收入为8000元,以后平均每年增长5%,初中毕业生第一年的收入为5000元,以后平均每年增长4%。在此基础上我们依然假定高中生三年期间学费为1700元/年,住宿费为500元/年,生活费为300元/年,交通通讯费为600元/年,书籍文具费为300元/年,大学生四年期间学费为3700元/年,住宿费为800元/年,生活费为300元/年,交通通讯费为900元/年,书籍文具费为500元/年。

关于贴现率的假定,根据本文前述说明,一般情况下,i值应该不能低于银行活期存款利息率。我国现行的银行活期存款利息率为0.72%,定期存款利息率(三个月)为3.33%,中国人民大学曾湘泉教授(2005年)在研究上大学是否划算问题时使用的贴现率为2%以下,本文为了增强说服力,将贴现率定为3%,这个数值已经接近三个月定期存款利息率水平了。

根据以上假定我们可以对三个模型进行具体的分析,通过分析我们不仅可以很好验证个人教育投资的内部回收贴现率与收益率的测算方法,而且可以验证个人接受高中教育和高等教育是否划算问题。

2.1 净现值模型分析

我们将假设的工资水平代入到DPVe1、DPVe2和DPVe3中,并且将贴现率定为3%,可以得到:

则接受高中教育和大学教育后所产生的增加的收入贴现就是:

DPVa1=DPVe2-DPVe1=355520-202300=153220

DPVa2=DPVe3-DPVe2=885102-355520=529582

再根据假定条件,我们可以计算出个人接受高中教育的直接成本(Ci1)和间接成本(即机会成本),接受大学教育的直接成本(Cd2)和间接成本(Ci2),计算过程如下:

则个人接受高中教育后产生的净现值为:

DPVa1=DPVa1-C1=153220-31959=12161

个人接受高等教育后产生的净现值为:

DPVa2=DPVa2-C2=529582-65066=464516

因为:DPVa1=121261﹥0;DPVa2=464516﹥0

所以根据模型的分析结果表明,个人增加教育投入是比较划算的。同时,经过比较后,我们进一步发现:

DPVa2﹥DPVa1

所以我们还可以得知个人进行高等教育投入比进行高中教育投入更加划算。

2.2 内部收益率模型分析

个人接受高中教育后产生的净现值公式是:

上式中有一个未知数r1,通过一定计算方法可以求得这个未知数,其计算方法是数学上的迭代法。我们根据上述公式,再用计算机经过数次迭代,可以解得r1的数值介于0.09到0.10之间。

同理,根据个人接受高等教育后产生的净现值公式:

我们将具体数字代入其中,并且令NPV2=0,经过数次迭代我们可以得到r2的数值也介于0.09到0.10之间。

我们可以将上述r1和r2的数值与银行存款利息率作比较,r1和r2的数值不仅大大高于我国现行的活期存款利息率(0.72%),也大大高于五年定期存款利息率(5.85%)。这不仅表明,个人接受该级教育比较划算,而且也表明了将钱存入银行相比,作为一项投资,将钱投入到教育方面是非常划算的。

2.3 个人教育投资成本-收益比率模型分析

经过前面的分析,我们可以得到DPVe1、DPVe2、DPVe3、C1和C2的数值,所以我们可以计算出R1和R2的数值。

个人接受高中教育收益率为:

个人接受高等教育收益率为:

我们可以看出,个人接受高中教育和高等教育的收益率比个人接受高中教育和高等教育的内部回收贴现率高多了。而且经过比较个人接受高等教育收益率要远远大于个人接受高中教育收益率,这或许可以解释人们追求高等教育的原因。

3 研究结论

3.1 个人教育投资成本的特性

个人教育投资的成本与物质资本投资成本是不一样的。尽管物质资本投资的成本也包括直接成本和间接成本(也即机会成本),但是最主要的是直接成本,因为人们一旦投资于某一物质资本,本身就表明了该项投资是最划算的,否则人们会投资于更划算的项目。而个人教育投资成本最主要的还是表现在间接成本上。以本文中的个人接受高中教育为例,C1代表个人接受高中教育的成本,它包括直接成本()和间接成本 ()。但这只是本文为了分析的方便而这么设定的,其实C1式中的仅仅指的是学生因为接受高中教育而放弃的三年收入,并不指的是放弃的所有收入,间接成本还应该包括DPVe1,而且DPVe1是间接成本中最主要的部分。因此,在个人教育投资收益率模型中个人接受高中教育的成本现值就变成了DPVe1+C1,而不仅仅指的是C1。可见个人教育投资的成本与物质资本投资成本最大的区别是,前者的间接成本比较大,这本身也是由人力资本投资的特性所决定的。

3.2 模型中的等比数列求和性质和迭代性质

我们已经提到,对个人教育投资的内部回收贴现率与收益率测算,由于数据的缺乏和计算方法的复杂(尤其是个人教育投资的内部回收贴现率测算方法),不少文章都选择避开。曾湘泉教授(2005年)也是通过假定的大学毕业生收入来计算大学毕业生收入的贴现值,他的计算方法是通过计算机来计算各年收入的贴现值,最后再求和。本论文在研究的过程中,发现净现值模型中数据的特点,利用等比数列求和的性质,从而计算出毕业生各年收入的贴现值之和。同时为了计算内部收益率模型中的贴现率具体数值,本文尝试学术界提出的迭代法进行计算,结果计算出了贴现率的具体数值,它的数值介于0.09到0.10之间,这样的数值还是比较理想的。这两种方法,都是本论文利用国内学术界已经提出的观点基础上,对目前相关计算方法的一个改进,也可以说是一个尝试。

3.3 个人进行教育投资是比较划算的

本文中计算出来的个人教育投资的内部回收贴现率数值为介于0.09到0.10之间,这个数值不仅大大高于我国现行的活期存款利息率(0.72%),也大大高于五年定期存款利息率(5.85%)。这不仅表明了个人进行该级教育投资的成本是可以收回的,因而个人接受该级教育是比较划算的,而且也表明了将钱存入银行相比,作为一项投资,将钱投入到教育方面是非常划算的。再说,就算是与大多数物质资产投资相比,个人教育投资的内部回收贴现率也是相当高的。再说个人教育投资没有什么风险,这个特点也足以促使人们加大个人教育投资。

3.4 个人教育投资具有收益递增性

本文中净现值模型分析结果表明了个人接受高中教育和高等教育后产生的净现值为NPVa1=121261和NPVa2=464516两者的数值都大于零,所以个人增加教育投入是比较划算的。同时,NPVa2﹥NPVa1,所以我们还可以证明个人教育投资具有收益递增的特点。个人教育投资成本-收益比率模型分析结果也表明了个人接受高等教育收益率(110.44%)要远远大于个人接受高中教育收益率(51.76%),因此,也可以证明个人教育投资具有收益递增的特点。根据萨尔·D·霍夫曼的估计,在美国高中毕业生的终身收入比非高中毕业生的终身收入高40%多,而大学毕业生的终身收入又比高中毕业生的终身收入高40%。其实,个人教育投资不仅可以带来较高的收入,还可以带来“精神收入”和生活质量的改善,因此,人们进行个人教育投资的收益是多方面的。

3.5 个人教育投资具有外部性

个人教育投资不仅可以给投资者带来物质方面和非物质方面的利益,而且个人教育投资具有明显的外部性特点,即个人教育投资的部分利益被投资者以外的个人或单位获得。教育是一种准公共产品,既具有私人产品的性质,也有公共产品的性质,教育除了具有私人利益外,也具有社会利益。个人进行教育投资,提高自身文化水平的同时,他也可能带动周围的人,提高周围人的文化水平,因此个人在进行教育投资的过程中存在着“外溢现象”。所以,在计算个人教育投资收益率时,如果忽略了这些外部因素,就会大大低估了个人教育投资的收益率。

[1]曾湘泉.劳动经济学[M].上海:复旦大学出版社,2005,(8).

[2]温海池.劳动经济学[M].天津:南开大学出版社,2005,(5).

[3]李元春.对中国城市教育收益率的实证分析[J].教育与经济,2003,(4).

[4]曹燕.高等教育的个人投资成本与收益风险的分析[J].知识经济,2009,(3).

[5]刘昕.正视高等教育的私人投资风险[J].人民论坛,2009,(11).

[6]高臣,陈国军.高等教育经济效益的特征及影响因素分析[J].教书育人,2009,(3).