衍生金融工具采用公允价值计量对上市公司业绩影响的实证分析

2010-05-21申庆亚

申庆亚

一、引言

2006年2月15日我国财政部发布了包括1项基本准则和38项具体准则的会计准则体系,与原会计准则相比,新会计准则发生了较大的变化,其中公允价值计量方式的应用成为一大亮点。此次准则体系中主要在金融工具、投资性房地产、非同一控制下的企业合并、债务重组和非货币性交易等方面采用了公允价值计量。

二、公允价值的涵义

国际会计准则委员会(IASC)在1995年6月发布的第32号国际会计准则(IAS32)中,对公允价值的定义是:“公允价值是指在公平交易中,熟悉情况的当事人自愿据以进行资产交换或负债结算的金额。”

美国财务会计准则委员会(FASB)在2004年6月发布的《公允价值计量》征求意见稿中,对公允价值的定义是:“资产或负债在熟悉情况(Knowledgeable)、没有关联(Unrelated)意愿参与者的当前交易中进行交换的价格。”

我国财政部在2006年2月15日发布的《企业会计准则-基本准则》中,对公允价值的定义是:“在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。”

三、样本选择与数据来源

本文以2007年的沪深两市全部A股上市公司作为初始样本,对这些公司进行筛选。为了达到研究目的,我们执行了以下筛选程序:金融行业是某些衍生金融工具提供者,与其他行业相比具有较大区别,剔除这些公司。ST公司和一般的公司相比较业绩和财务状况较差,会有极强的动机操纵下一年度的会计盈余,因此剔除ST公司。经过上述筛选后,最后的样本公司为1151家。

数据来源于锐思数据(www.resset.cn)、金融界(www.jrj.com.cn)、巨潮资讯(www.cninfo.com)以及中国证券监督管理委员会(http://www.csrc.gov.cn)等网站上公开披露的上市公司2007年年度报告。上市公司使用衍生金融工具的数据根据公开的年度报告信息逐家手工收集整理得出。为保证数据的可靠性,对数据进行了抽样复核。本文数据处理使用SPSS和Excel软件进行,基本数据处理使用了Excel软件,描述性统计分析及回归分析使用SPSS统计软件。

四、实证结果与分析

2007年共有51家上市公司的衍生金融工具发生公允价值变动损益,占上市公司家数的4.4%,其中38家公司产生公允价值变动收益,总额为33亿元,13家公司发生公允价值变动损失,总额为4亿元,两者合计为收益,金额为29亿元,占全部上市公司全年净利润的0.5%。总体上看,公允价值变动损益对利润影响微弱。

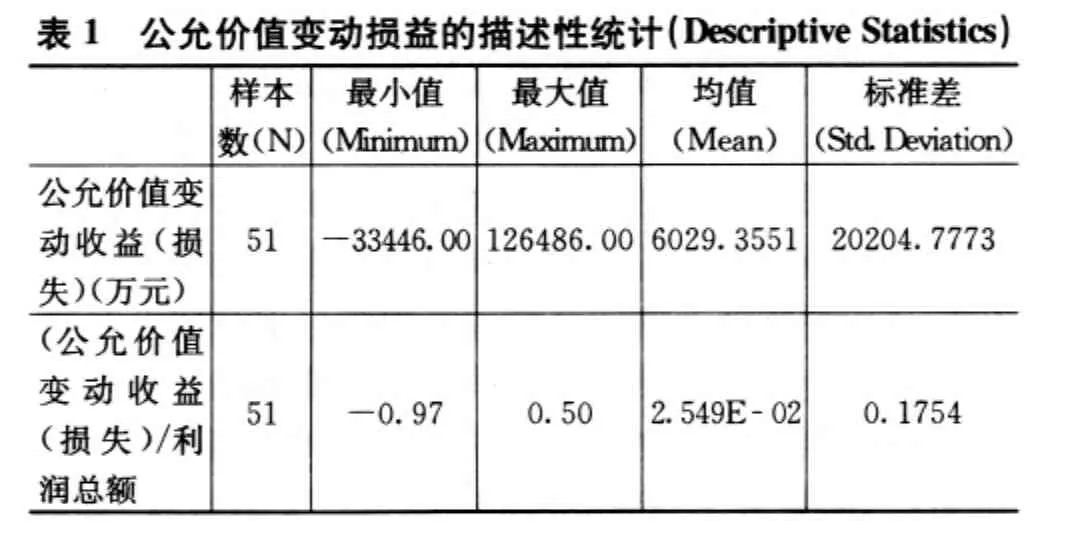

由表1可以看出,我国上市公司使用衍生金融工具的效益均值为6029.3551万元,总体上对企业的利润总额产生了正面影响。但标准差达到了20204.7773万元,说明各个企业运用衍生金融工具的效果差别很大。最小值为-33446.00万元(宝钢股份),最大值为126486.00万元(中国远洋)。宝钢股份(600019)的远期外汇和利率掉期合约2007年度公允价值变动损失16578万元,合约平仓损失16868万元。中国远洋(601919)的远期运费协议和利率掉期合约2007年公允价值变动收益126486.00万元。

从相对值角度进行分析,我国上市公司使用衍生工具的效益占利润总额比例的均值仅为2.549%,对利润总额的影响微乎其微,但标准差则达到17.54%,最小值为-0.97(怡亚通),最大值为0.50(株冶集团)。

??

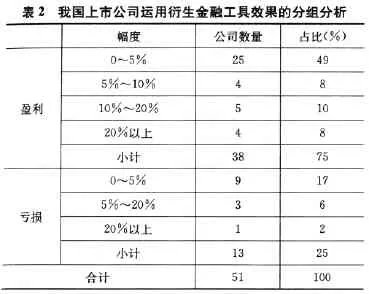

由表2的进一步分组分析可以看出,在51家运用衍生金融工具的上市公司中,有13家公司使用衍生金融工具对其业绩产生了负面影响,占25%;有38家公司使用衍生金融工具对其业绩产生了正面影响,占75%。

在使用衍生工具进行风险管理为企业的利润带来正面影响的38家上市公司中,有25家的盈利占利润总额的0-5%范围内,占样本总数的49%;有4家的盈利占利润总额的5%-10%范围内,占样本总数的8%;有5家的盈利占利润总额的10%-20%范围内,占样本总数的10%;有4家的盈利占利润总额的20%以上,占样本总数的8%(株冶集团、新华制药、闽灿坤B、广船国际)。

?

株冶集团(600961)针对近年来有色金属市场行情巨幅频繁波动,采用期货套期保值规避风险,大幅减少了铅锌价格急挫的损失,2007年度套期保值平仓收益6599万元,公允价值变动收益474万元,占利润总额14106万元的50%。新华制药(000756)的远期外汇合约2007年度公允价值变动收益1576万元,占利润总额4651.05万元的34%。闽灿坤B(200512)的远期外汇合约2007年度公允价值变动收益2303万元,占利润总额9820.26万元的23%。鑫新股份(600373)广船国际(600685)的远期外汇合约2007年度套期保值平仓收益998万元,公允价值变动收益28254万元,占利润总额134306.08万元的22%。

在使用衍生工具进行风险管理为企业的利润带来负面影响的13家上市公司中,有9家的亏损占利润总额的0-5%范围内,占样本总数的17%;有3家的亏损占利润总额的5%-20%范围内,占样本总数的6%(山鹰纸业);有1家的亏损占利润总额的20%以上,占样本总数的2%(怡亚通)。怡亚通(002183)的远期外汇和利率掉期合约2007年度套期保值平仓损失519万元,公允价值变动损失10407万元,占利润总额11212.21万元的97%。山鹰纸业(600567)利率掉期合约2007年度公允价值变动损失933万元,占利润总额6984.86万元的13%。

五、结论

总体上看,在2007年沪深两市的1100余家非金融类上市公司中,衍生金融工具采用公允价值计量而发生的“公允价值变动损益”对利润的影响微弱。