从纳税筹划岗位任务出发设计高职《纳税筹划》课程内容

2010-01-25陈云梅王青松曾平华

陈云梅 王青松 曾平华

《纳税筹划》课程模块设计教学研究课题组全体成员在进行大量社会调查和组织企业专家座谈的情况下,对在税收法律法规和会计准则变化背景下纳税筹划岗位的职业能力构成,岗位能力变化进行分析,形成能准确反映当前纳税筹划岗位的工作任务。对纳税筹划这一职业需要完成的任务进行分解,掌握其具体的工作内容,以及完成该任务需要的职业能力要求,并对相关知识、技能做初步分析。然后,根据教学规律,对工作任务做进一步筛选、细分等处理,进行课程结构分析和工作任务整理。

一、纳税筹划岗位工作任务及工作内容

根据社会调查和组织税务、企业专家座谈及深入企业具体了解企业的纳税筹划情况,得出企业纳税筹划流程如下:了解企业基本情况与需求分析→对企业相关财税政策盘点归类→对企业进行纳税评估与剖析税收现状→制订纳税筹划方案→纳税筹划涉税纠纷处理→纳税筹划方案实施跟踪与绩效评价,再根据流程来设计相应的岗位工作任务。

1.岗位任务一:了解企业基本情况与需求分析。

纳税筹划的第一步,是了解纳税企业的基本情况和纳税企业的要求,不同企业的基本情况及要求有所不同,在实施纳税筹划活动时,要了解的筹划企业的基本情况有:企业组织形式、财务情况、投资意向、对风险的态度等。

2.岗位任务二:对企业相关财税政策盘点归类。

不论是作为企业或税务中介的外部纳税筹划顾问,还是作为纳税企业的内部纳税筹划者,在着手进行纳税筹划之前,都应该对筹划企业相关的财税政策和法规进行梳理、整理和归类。全面了解与筹划企业相关的行业、部门税收政策,理解和掌握国家税收政策及精神,争取税务机关的帮助与合作,这对于成功实施纳税筹划尤为重要。

3.岗位任务三:对企业进行纳税评估与剖析税收现状。

在纳税筹划之前,对筹划企业进行全面的纳税评估极为必要。纳税评估可以了解企业以下方面的涉税信息:纳税内部控制制度;涉税会计处理;涉税理财计划;主要涉税税种;近三个年度纳税情况分析;纳税失误与涉税症结分析;税收违规处罚记录;税企关系。

4.岗位任务四:纳税筹划方案设计与拟订。

纳税筹划方案的设计是纳税筹划的核心,不同的筹划者在方案形式的设计上可能大相径庭,但是在程序和内容方面具有共同之处,即一般的纳税筹划方案有以下几部分构成:

(1)涉税问题的认定。主要是判断所发生的理财活动或涉税项目属于什么性质,涉及哪些税种,形成什么样的税收法律关系?

(2)涉税问题的分析、判断。涉税项目可能向什么方面发展,会引发什么后果?能否进行纳税筹划,筹划的空间到底有多大?需要解决哪些关键问题?

(3)设计可行的多种备选方案。针对涉税问题,设计若干个可供选择的纳税筹划方案,并对涉及的经营活动、财务运作及会计处理拟订配套方案。

(4)备选方案的评估与选优。

5.岗位任务五:纳税筹划涉税纠纷处理

在纳税筹划方案的实施过程中,筹划企业应该尽量与税务机关进行充分的交流与沟通,实现税务协调;如果真的导致税收纠纷,筹划企业应该进一步评估筹划方案的合法性,合理合法的方案要据理力争,不合法的筹划方案要放弃。

6.岗位任务六:纳税筹划方案实施跟踪与绩效评价

实施纳税筹划方案之后,要不断对筹划方案实施情况和结果进行跟踪,并在筹划方案实施后,对筹划方案进行绩效评价,考核其经济效益和最终效果。

二、纳税筹划岗位职业能力构成

通过对纳税筹划岗位任务进行分析,可以得出从事纳税筹划工作的人员必须具备以下职业能力,才能胜任该工作。

1.知识能力:熟悉财务分析、会计核算、审计、财务管理、税法等知识;熟练掌握财务管理软件和办公软件;熟悉相关行业财务制度和相关税收政策,熟悉财务领域法律法规及纳税人当地纳税政策。

2.实践能力:具有较强的税务筹划能力及丰富的税务运作和筹划实践经验。

3.管理能力:出色的税务管理、风险规避和整体统筹能力。

4.洞察协调能力:良好的前瞻性、洞察力,良好的组织、协调能力。

5.团队合作能力:责任心强,良好的表达能力和团队合作精神。

三、纳税筹划课程教学内容的设计

对纳税筹划岗位的工作任务和工作内容进行分析,得出纳税筹划岗位必须具备的能力要求,这些能力的获得可以通过课程教学来获得,也可以通过社会实践来获得。而高职院校的人才培养目标是既具有较高岗位职业能力、又具有较高社会适应能力这“两高”能力的高等技术应用型人才,所以高职院校在进行课程设计时更多的考虑理论与实践并举。基于此,我们认为高职的《纳税筹划》课程内容设计应以“突出职校特色,培养职业能力”为总的指导思想,本着“以学生为主体”的教学理念。该课程内容的组织直接与工作过程衔接,方便学生进行多税种有机联系的学习,提高其综合运用知识的能力和解决实际问题的能力。

(一)课程教学内容的设计依据

1.按照纳税筹划工作流程来设计教学内容。

在实际工作中任何一项工作都有自己的特定流程,而这些流程在大部分情况下是不能颠倒的。在教学过程中,如果没有前置项目的基础就会出现后续项目的空中楼阁状态。企业所得税在筹划之前,必须用到营业税、消费税、城市维护建设税的筹划结果,因此,在各个项目的顺序安排上按照实际工作中会计工作的内在逻辑将流转税筹划业务项目放在企业所得税业务项目之前。

2.按照理论知识与实践技能相融合来设计教学内容。

税收理论都是通过各个税种的法律规范来体现的,如果按照传统的做法先讲理论后讲实践,学生由于没有感性认识,很难深入理解这些理论。如果将实践技能全部学完再讲理论,则学生在做实践项目时会知其然不知其所以然。我们的做法是将相关理论教学的内容嵌入各个相关工作项目中,穿插到企业纳税筹划的操作过程中。比如在讲解了流转税纳税筹划理论后,就穿插流转税筹划实践。

(二)课程教学内容的设计

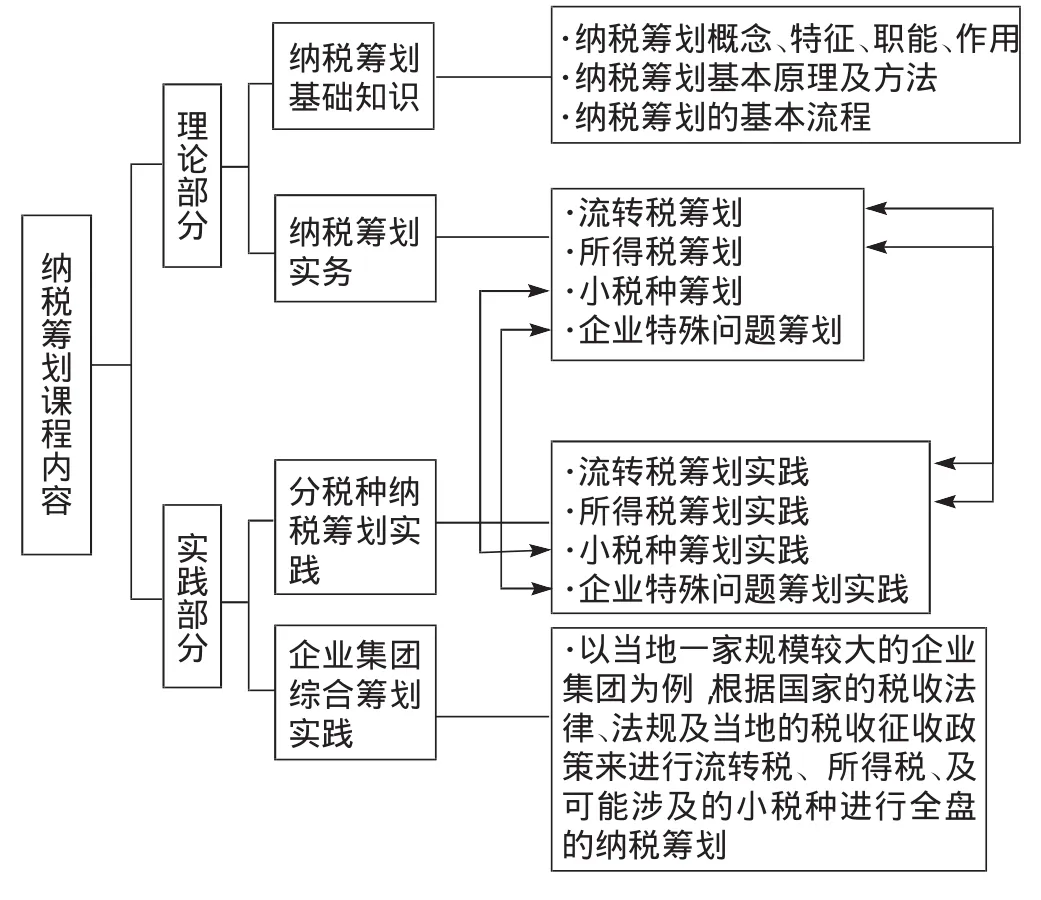

根据纳税筹划工作流程和理论与实践相融合的原则,依据高职院校的“两高”人才培养目标的要求,把纳税筹划的整个内容划分成两大部分,即理论部分和实践部分。理论部分包括纳税筹划基础知识和具体税种纳税筹划,实践部分也包括具体税种纳税筹划实践和企业集团综合筹划实践。具体内容见下图:

在纳税筹划课程内容中,理论部分与实践部分大体是一一对应的,而且内容也是穿插进行教学,时间分配上理论与实践的比例是6∶4,尤其是在实践部分增加了企业集团综合实践,且以当地的企业集团为例,让学生有身临其境的感觉,更增加实践的真实性。