论次贷危机的传导路径

2009-11-13崔毅谢剑强

崔 毅 谢剑强

摘要:次贷危机的传导路径包含两条主线、六个关键因素。所谓两条主线,第一条主线是指次贷危机造成金融机构股价下跌和破产,进而影响资本市场、信贷市场,最终通过消费、投资和生产、进出口等活动的萎缩而影响实体经济;第二条主线是指国际资本的流动,造成外汇市场、期货市场和新兴国家股市大幅波动,进而放大危机对实体经济的影响。所谓六个关键因素,是指以市定价的会计记账方法、以在险价值为基础的资产负债管理模式、财富驱动的消费观念、谨慎投资心态、国际贸易一体化和资本全球化配置。

关键词:次贷危机;传导;路径

中图分类号:F832.59

文献标识码:A

文章编号:1009—055X(2009)03—0009—04

近年来蔓延全球的金融危机给学术界提出了一系列值得深入探讨的问题。比如:金融危机是如何在不同的金融市场之间、在金融市场与实体经济之间传导的?美国的次贷危机又是如何从一个区域性危机最终演变为席卷全球的金融危机的?本文试图从传导路径的角度对次贷危机加以分析和探讨。

一、次贷危机的产生和演进逻辑

所谓“次贷”是指美国的次级住房抵押贷款。在美国,依据信用分值(FICO)、负债比率、信用特征三项指标,住房抵押贷款被划分为三类,即是优质住房抵押贷款、中级住房抵押贷款和次级住房抵押贷款。三类贷款在美国住房抵押贷款市场中的份额大致分别为75%、11%和14%。次贷的借款人没有稳定可靠的收入来源,信用级别低,还款能力低。参考张明先生的观点,可把次贷危机的产生和演进逻辑概括为三个环环相扣的风险链条:

(1)美国长期低利率和“居者有其屋”的口号,使得房地产市场持续繁荣。从2002年开始,在科技股暴跌和“911”事件的双重重击下,美联储开始不断地降息,从而使得低收入家庭能够承担起按揭贷款。从此,美国住房市场开始了一轮牛市。

(2)金融创新和资产证券化导致信用风险由房地产金融机构向资本市场传递,信用互换的加入突破了次级债券的限制。在房地产价格不断攀升的背景下,推出一个又一个复杂的金融衍生产品,将次级贷款打包为次级债券。通过信用互换(CDS)的方式,保险公司、对冲基金或投资银行对次级债券进行担保,提高次级债券的信用评级,卖给全世界的银行和投资者,将风险传导到资本市场。在次级贷款证券化过程中,嵌入了大量的杠杆机制。据估计,“金融杠杆比例”平均为15倍。就是说,如果最初的房价是100万,现在的房屋债券就至少是1500万。那么,美国现有的12万亿美元住房抵押贷款就变成了180万亿美元的债券,这是多么庞大的金融泡沫。

(3)基准利率提高和房地产价格下跌成为危机爆发的导火索。为了抑制通货膨胀,从2004年4月到2006年7月,美联储加息17次,利率由1%上升至5.25%。不断上升的利率导致房地产市场在2006年出现“拐点”,房地产价格下跌,交易量急剧萎缩。次级贷款开始出现违约,次级债券价格暴跌,次贷危机爆发。

二、次贷危机的传导路径

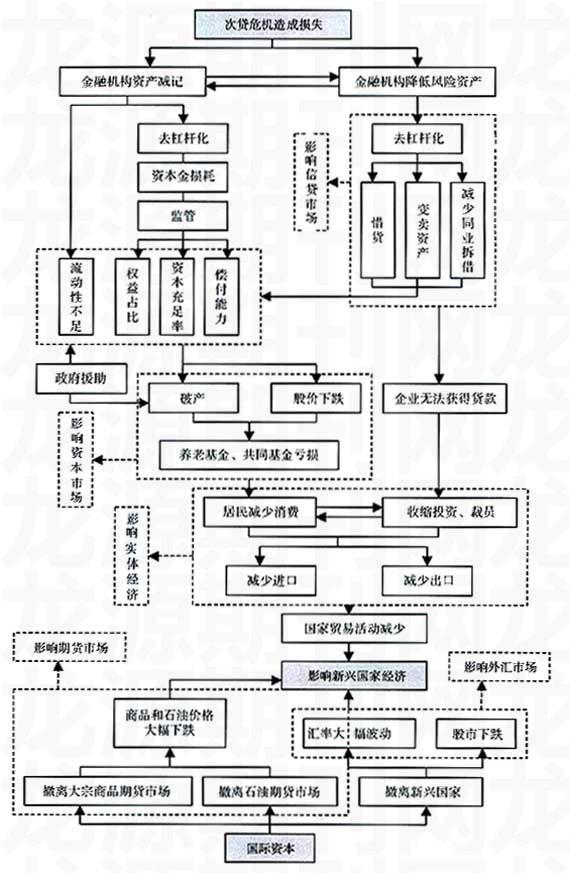

如图所示,本文认为,次贷危机爆发后,其传导路径包含两条主线、六个关键因素。所谓两条主线,第一条主线是指次贷危机造成金融机构股价下跌和破产,进而影响资本市场、信贷市场,最终通过消费、投资、生产、进出口等活动的萎缩而影响实体经济;第二条主线是指国际资本的流动,造成外汇市场、期货市场和新兴国家股市大幅波动,进而放大危机对实体经济的影响。所谓六个关键因素,是指以市定价(Mark to Market)的会计记账方法、以在险价值(Value Risk,VAR)为基础的资产负债管理模式、财富驱动的消费观念、谨慎投资心态、国际贸易一体化和资本全球化配置。

这两条主线和六个关键因素使得次贷危机像瘟疫一般,迅速从金融领域扩散到实体领域,迅速从美国扩散到欧洲乃至全世界,演变为金融海啸。下面,本文将沿着这两条主线和六个关键因素,具体分解次贷危机的传导路径。

三、危机如何传导至资本市场和信贷市场

我们可以通过两个关键因素来分析危机如何传导至资本市场和信贷市场:

1.以市定价的会计记账方法导致金融机构股价大幅下跌甚至破产

美国房地产价格下跌后,次级贷款的整体违约率逐步上升,债券价格大幅缩水。虽然持有这些次级债券的金融机构并未出售这些贬值的债券(即没有发生真实亏损),但由于金融机构均实施了以市定价的会计记账方法,它们会参照市场上正在交易的相似金融资产的价格来确定自己所持有金融资产的账面价值。因此,次级债券市场价值的缩水,将会导致金融机构的账面价值发生同样程度的缩水,金融机构将被迫在资产负债表上进行资产减记(Write-down),在利润表上则出现相同规模的账面亏损。这正是从2007年夏季以来,跨国金融机构频频披露巨额资产减记及账面亏损的原因。

一旦金融机构开始做资产减记的动作,这些金融机构的偿付能力、资本充足率和权益占比将会下降,股价也会随之大幅下跌。持有次级债券或对次级债券进行担保较多的金融机构,资产减记后,可能出现资不抵债的情况,被迫破产。2008年9月后,雷曼兄弟、AIG、富通银行等国际金融大鳄破产就是这么一种情况。这时,次贷危机已传导至资本市场。

2.以在险价值为基础的资产负债管理模式导致金融机构收缩信贷

金融机构实行以在险价值(VAR)为基础的资产负债管理方法,进一步加剧了资本市场的价格下跌,相应发生的去杠杆化行为则对信贷市场产生巨大影响。金融机构的各项资产具有不同程度的风险,而在险价值管理的核心理念,就在于金融机构的自有资本应该能够弥补该机构承担的总风险,如公式(1)所示:

E=v*A(1)

其中E为金融机构的自有资本,A为金融机构的总资产,V为1美元资产中包含的在险价值。公式(1)表明,金融机构的自有资本等于该机构承担的总风险。

金融机构的财务杠杆被定义为总资产与自有资本的比率,即:

L=A/E(2)

将(1)代入(2)中,可得

L=1/V(3)

公式(3)表明,对于实施以在险价值为基础的金融机构而言,其财务杠杆比率与其承担的整体风险成反比。如果金融机构承担的整体风险上升,则该机构将不得不进入去杠杆化阶段。

去杠杆化过程有两条途径。途径一是通过变卖风险资产来偿还债务,主动收缩资产负债表,从分子方面降低杠杆比率;途径二是通过股权融资来扩充自有资本规模,从分母方面降低杠杆比率。

相比而言,金融机构更倾向于选择途径二。2007年次贷危机刚开始爆发的时候,金融机构主要通过股权融资来进行去杠杆化。例如:富通银行向中国平安股权融资,摩根斯坦利向中投公司融资,花旗集团向新加坡政府和科威特可转债融资,美林银行向科威特、淡马锡融资等等。但是随着次贷危

机进一步深化,股权融资已经不能解决问题,这些金融机构开始大规模出售风险资产。一方面出售风险资产,会压低风险资产的市场价格,造成资本市场大幅波动;另一方面,又会使得金融机构尚未出售的风险资产的市场价值(账面价值)进一步下降,需要再次进行去杠杆化。这是一个恶性循环。

在金融机构中,商业银行比较特殊。因为对于商业银行而言,还必须遵守巴塞尔协议提出的资本充足率要求。就是说为满足资本充足率的要求,商业银行减少风险资产的去杠杆化行为还将导致商业银行的“惜贷”行为。一旦企业无法获得急需的贷款,就随时可出现因为流动资金不足而出现的破产。换句话说,资产价格下跌导致信贷市场出现持续紧缩,这表明危机从资本市场传导至信贷市场。

四、危机如何传导至实体经济

次贷危机如何传导至实体经济,可以从消费、投资和进出口这三个影响经济发展的要素来分析。

1.财富驱动的消费观念造成消费大幅下降

从1990年代末期美国不断降息开始,美国居民消费模式逐渐由“收入驱动”转变为“财富驱动”。由于资产价格上涨造成家庭财富价值上升,导致很多美国家庭越来越青睐举债消费。而次贷危机爆发后,股票价格和资产价格下跌将通过负向财富效应影响美国居民消费。美国居民举债消费的意愿和能力显著下降,可能重新回归到“收入驱动”的模式。

从2008年1季度开始,美国消费意愿持续下降。2008年10月28日,据位于纽约的商业研究机构The Conference Board发布的消息称,他们统计得出的美国消费信心指数从九月份的61.4跌落到lO月份的38。这一数字也是该项指数自1967年创立以来的最低值。

2.信贷收缩和谨慎投资心态压低新增投资

次贷危机造成消费减少,企业产品销售出现困难,企业生产能力过剩,扩大产能、新增投资的意愿相应下降。另一方面,即使企业有愿望进行投资,但由于商业银行收缩信贷,资本市场大幅下跌造成股权融资功能丧失,企业无法获得新增资金,从而消弱了新增投资的能力。08年下半年,许多大型企业开始大幅度收缩投资和生产,例如:10月,香港富商李嘉诚的旗舰公司和记黄埔,决定暂时叫停全球业务的新投资;11月19日,全世界最大的化工集团德国巴斯夫公司将临时关闭全球80家工厂,另外约100家工厂将减产等等。

3.国际贸易一体化将危机传导到新兴国家

在国际贸易一体化的背景下,全世界已经进入一个前所未有的产业链条时代,只要一个环节出了问题,就立刻产生多米诺骨牌效应。这条产业链的前端就是美国和欧洲的消费,末端就是新兴国家的制造业。欧美消费习惯改变,消费模式从财富驱动型逐渐回归到收入驱动型,消费大幅减少,影响欧美进口大幅减少。作为产业链条末端的新兴国家制造业,就会出现生产过剩的现象。广东珠三角外向型企业大范围破产倒闭就是一个很好的例证。

消费下降,引起企业生产和投资下降,从而导致进出口下降,资本市场价格进一步下跌,企业裁员,消费进一步下滑。消费、投资和进出口在次贷危机的影响下,相互作用,形成一个恶性循环,极大损伤了实体经济。

五、国际资本的全球配置放大次贷危机

经济全球化的核心是资本的全球流动。而国际资本市场上的短期资本流动,使得金融危机加速扩散。国际短期资本又称国际游资,它是指为追逐高额利润而在各国之间游走的资本,包括各种短期投资的基金、炒作外汇的短期资金、银行抵押或贴现票据、随时可变现的债券和股票等。据国际货币基金组织估计,目前在全世界的国际游资高达7万亿美元左右。一旦出现金融危机,国际游资为了实现自身利益最大化,往往会通过以下三种方式放大危机,这就是次贷危机传导的第二条主线。

第一种方式,改变证券资产的全球配置,影响全球证券市场。在次贷危机中,由于在欧美市场遭受损失,国际资本纷纷撤出包括中国、香港、越南、韩国等在内的新兴市场,套现资金回流美国弥补亏损,造成新兴市场股票和房地产价格剧烈下跌。例如,中国、越南、俄罗斯、印度等新兴国家证券市场在次贷危机发生后,均下跌超过60%。

第二种方式,寻找资金避风港,影响全球汇率市场。次贷危机后,国际资本寻求相对安全的投资领域进行投资,资金相继流出新兴国家,回流美国,造成汇率大幅度波动,新兴国家货币贬值,美元升值。

第三种方式,利用“羊群效应”,即通过影响投资者的预期影响石油和大宗商品市场。危机爆发后,国际资本对经济前景不看好,出于悲观预期,纷纷撤离大宗商品期货和石油期货市场,造成国际商品价格和石油价格大幅下跌。08年,石油期货价格从147美元跌至35美元,铜、铅、铝等期货价格也下跌超过50%。

这三种方式共同作用,引起世界范围内,特别是新兴国家的证券市场、汇率市场和期货市场剧烈波动,影响消费、出口、原材料和原油价格,进而影响到实体经济。

总之,次贷危机通过两条主线和六个关键因素,依次传导至资本市场、信贷市场、外汇市场和大宗商品期货市场,影响实体经济,并通过国际资本流动放大危机产生的危害。在经济全球化的背景下,其传导表现出速度快、影响面大和损失严重的特点。次贷危机给了我们一个全新的视角看待金融危机的传导路径,也让我们能够重新思考金融市场和实体经济、金融创新和实体经济之间的关系。

参考文献:

[1]张明.美国次级债危机的演进逻辑和风险涵义[J].银行家,2007(9):98—101.

[2]张明.次贷危机的传导机制[J].国际经济评论,2008(7—8):32—37.

[3]平安证券AIG和Fortis危机的历史借鉴[J].行业动态。2008—10—26.

(责任编辑:余树华)