危机下的风险对冲——中国航空公司套期保值巨额亏损的启示

2009-08-05葛逸尘

葛逸尘

【摘要】由于对金融衍生工具运用不当,中国三家航空公司于2008年下半年使用的燃油套期保值策略均造成公司巨大亏损。文章将就这一案例展开讨论,对金融衍生工具中的期权买卖进行分析,剖析这次亏损的缘由,并寻求正确使用期权的方法。

【关键词】套期保值 看涨期权 看跌期权 石油价格

随着业务国际化程度的提高,中国企业逐渐开始采用金融衍生工具为其发展助力。但是,始于20世纪80年代年代初的金融衍生产品是把双刃剑,既能带来不菲的收益且对冲风险,又可能随之产生更高的风险与损失。专注于金融业的冰岛国政府在去年次贷危机引起的金融危机中几近破产,而次贷危机本身也是缘于金融衍生品的滥用与监控体系的缺失。

2008年底,中国航空公司也感受到了金融衍生工具给自己带来的切肤之痛:截至2008年10月31日,中国东方航空股份有限公司的航油套期保值合约所测算的公允价值损失约为18.3亿元人民币;中国国际航空股份有限公司测算出的合约公允价值损失约人民币31亿元;上海航空股份有限公司在航油期货套保上的浮亏为0.98亿元人民币。

一、事件背景

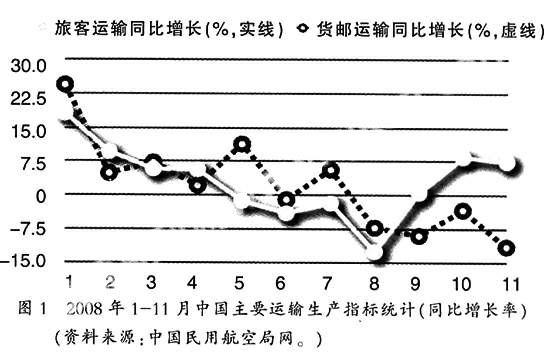

2008年的一系列自然灾害让我国航空运输市场呈现多年未见的颓势,全行业旅客运输增长速度连续7个月环比下滑,其中5月份以来持续负增长(见图1)。

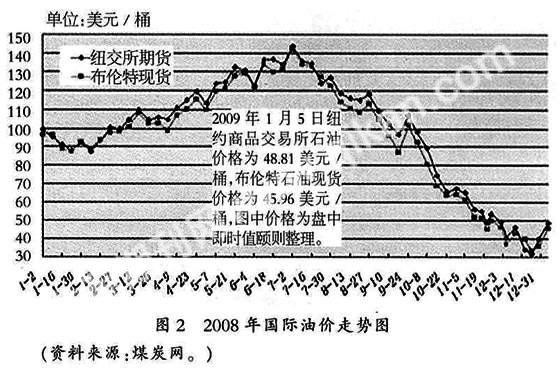

除了需求量大幅萎缩带来的航空公司利润滑坡外,2008年上半年,国内航油平均价格和新加坡航空燃油平均离岸价格同比分别上涨了27%和67%;到了7-9月份,国内航油平均价格、新加坡航空燃油平均价格同比再次分别上涨52.5%、63.77%(见图2)。居高的航油价格致使国内航空公司的运营成本进一步攀升。以国航为例,2008年7月、8月,国航航油平均采购价格分别为9075元/吨、8941元/吨,同比上涨幅度均高于50%,由此进一步负面影响了公司第三季度的业绩。在这样的情况下,国内三家航空公司采取了套期保值的金融手段,希望对冲可能发生的更多风险。他们于2008年7月间订立合约,期限最长至2010年,套期保值量约占公司2008年全年预计耗油量的40%-50%。到了2008年11月,出现了本文开始描述的结果。

二、对航空公司套期保值行为的分析

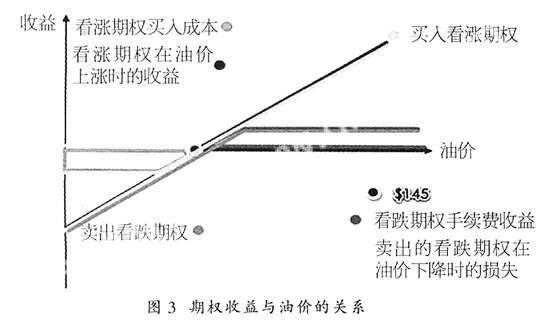

套期保值是指,在现货市场买进(或卖出)商品的同时,在期货市场卖出(或买进)相同数量的同种商品。当市场价格出现波动时,就可以通过另一个市场上的赢利来补偿一个市场上的亏损。假使单纯买入看涨/看跌期权,航空公司可以基本上对冲可能由油价波动带来的风险,最多不过放弃使用权,损失相当小比例的期权购入费。而现在三家航空公司已经造成的巨额亏损,绝不单单是期权买价所能造成的。这是因为航空公司在买入看涨期权后,由于继续看好国际油价的提高,同时卖出了大批的看跌期权,希望这笔期权费能弥补上半年绩效不佳的相对损失。可是,次贷危机所引发的世界金融危机造成油价大跌(2008年7月起),使得航空公司卖出的那部分看跌期权成了一个债额夸张的负担(每笔净亏近100美元),直接造成航空公司所面临的窘境。下面以图3来说明其中的关系。

假设当前的油价是140($/桶,下同),航空公司买入的看涨期权的执行价格为140。期权价格可由Black-scholes公式得出,假设现在是5。期权到期日,若油价大于或等于145(140+5)时,航空公司选择执行期权,以较市场价低的价格(145)买入燃油,获得理论上无上限的相对收益。若届时油价低于145,则可放弃期权的使用权,直接按当前价购入。这套对冲手段所要达到的效果即为将未来买入的油价限制在一个可以接受的范围内,不会因为油价的猛涨而造成额外损失。到这里为止,航空公司都是在对未来油价可能造成的风险进行对冲,是合理且保险的。

亏损是由卖出的看跌期权所引起。如图,航空公司因为对未来油价走势看涨,故卖出一批看跌期权,希望能在规避风险的同时再获得一份额外的收益。收益的来源是卖出的看跌期权的价格。这是一份固定收益。若当期权到期日时的油价高于145,买入看跌期权者便不会执行这项权利,航空公司因此就能净赚这一笔期权费。而实际的情况是世界油价大跌(2008年7月起,正值航空公司卖出看跌期权后),油价远低于每桶145的临界值,其后的每一美元都成了购入航空公司所卖出的看跌期权带来的收益。由于期权是一个零和游戏(zero-sum game),故购买者的每一分收益就是航空公司的每一分损失。超过100的差价直接带给航空公司数十亿的巨额亏损。可见,三家航空公司卖出看跌期权的举动,实质上并不属于对冲范畴,而是航空公司纯粹的投机行为,希望能借此赚一笔来弥补收益的不足。

中国航空公司的投机行为早有先例。2006年,国航便因成功的套期保值而成为当年唯一有盈利的航空公司。当时的状况是油价一路猛涨,国航于是对同期航空燃油现货采购比例的39.4%进行了套期保值处理,获净利润1.02亿元,占当期净利润的69%。2008年上半年的情形与2006年相似,因此航空公司也采取了同样的措施。如果环境不发生突然的根本性变化,如果油价以上半年的趋势上升,这样做是不错的,甚至投机那块也可以成为最好的创收点。而且从图2显示的油价趋势看,2008年1-7月,世界油价的走势完全无放缓的趋势,分析评估后得出油价会继续上涨是合乎情理的。然而,2008年7月由华尔街五大投行之一的贝尔斯登垮台所引发的世界性经济危机,大大降低了对原油的需求,进而让本就处在极高位的油价瞬间崩塌,至2008年末已经不到40美元,在飞流直下的跌势面前,中国航空公司只能为自己不当的投机行为吞咽苦果。

三、启示

造成航空公司巨额亏损的主因是金融危机,而金融危机并不是燃油市场的内生因素。将全部目光聚集在历史油价走势与油价供需关系上的航空公司,是不能预测到这次油价大跌的。我们可以借此得出以下启示。

第一,企业在进行经营分析时,不仅需要分析直接的影响经营的因素,还需要全面分析这些因素之间的关系,以及影响经营环境的那些因素,才能真正减小投机所带来的风险。

第二,在使用期货市场上的金融工具前,首先需要清楚了解自己的目的,是寻求减少风险保证稳固的利益,还是想通过投机获得额外的利润。前者在减少风险的同时也会断绝可能的额外利润,后者则会在增加可能的额外利润的同时使风险提升。风险与利润始终保持着齐头并进的趋势,这是无法打破的规律。航空公司也就是在这一点上犯了大忌。在购入了看涨期权后他们已经达到了最初的减免油价变动风险的目的,却又为了利润而卖出了看跌期权。在目的之间犹豫不决与侥幸心理都是使用金融工具的大忌。

第三,选择恰当的时机。从投机角度而言,航空公司对时机的选择也值得斟酌。2008年7月本是世界油价最高,客运、货运量最低,也就是航空公司运营最冰点的时刻,他们却在此时做了一笔投机。从这三家航空公司还能于2008年11月披露财政状况来看,他们于7月还远未到需要拼死一搏的境况,却于当时在接近总用量一半的航油上进行了投资。过高的比例在对博时会带来相当高的利润,可也同时会带来过高的风险。航空公司眼下总值将近60亿的亏损就是持有侥幸心理并盲目追求高利润带来的惨烈后果。

【参考文献】

[1] Investments-Bodie、 Kane、 and Marcus:Fifth Edition[M].McGraw-Hill Irwin,2002.

[2] 王玉:企业战略:谋取长期竞争优势[M].复旦大学出版社,2008.

[3] 华尔街日报:http://chinese.wsj.com[EB/OL].

[4] FT中文网:http://www.ftchinese.com/[EB/OL].

[5] 中国金融网:http://www.zgjrw.com/[EB/OL].