以价值链中游企业为核心的成本控制框架研究

2009-06-02夏惠

夏 惠

前言

价值链理论为企业战略成本控制提供了全新的思路,通过对企业的价值链进行分析,从战略的高度进行成本控制。增强企业的竞争能力。本文以价值链中游企业为研究对象。构建了以价值链中游企业为核心的成本控制框架:从价值链下游的顾客资产驱动要素的分析与计量、价值链中游的横向价值链分析及协同内部价值链优化、价值链上游的面向产品研发的战略性供应商合作伙伴的选择等三方面对企业成本控制进行研究。

知识经济时代,竞争环境的变化要求企业成本控制密切配合企业的竞争战略,而在企业价值链中蕴含着更多的成本控制机会,因此基于价值链的成本控制日益受到人们的重视。企业通过对价值链分析进行成本控制,可以有效地维持或改进成本竞争地位,以实现战略成本管理的目标。本文以价值链中游企业为研究对象,认为位于产业价值链中游企业的成本控制应立足于整个产业价值链,既要重视对竞争对手价值链的分析以及企业内部价值链的整合,又要重视与上游供应商的联系以及对下游顾客资产的计量与管理,有效控制成本,获取竞争优势。

价值链及基本内容

波特教授于1985年在其所著的《竞争优势》中首次提出价值链(Value chain)理论,他将企业视为设计、生产、营销、交货以及对产品起辅助作用的各种活动的集合,这些活动的有机联系,就形成了企业的价值链。若以独立的企业为参照物,企业的价值链可以分为两类:企业内部价值链和企业外部价值链。

(一)企业内部价值链

企业内部价值链,是指由企业内部各项业务活动构成的能够增加企业价值的业务流程,每个企业都是设计、生产、营销、交货以及对产品起辅助作用的各种作业的集合,这些价值作业按一定的顺序构成生产经营链,即企业内部价值链。根据波特的价值链理论,可以将企业的生产经营活动分为基本活动和辅助活动两大类。基本活动涉及生产销售和售后服务中的各种活动,可分为五种类型,即内部后勤、生产经营、外部后勤、市场销售、服务,而每一个基本类型又都能细分为一些相互分离的活动。辅助活动也可以分为四种类型:企业基础设施、人力资源管理、技术开发、采购。

内部价值链中辅助活动和基本活动之间的联系对成本控制十分关键。例如,产品设计会影响产品生产成本,实际采购会影响采购成本、外购材料质量、生产成本、检查成本和产品质量等。

(二)企业外部价值链

企业外部价值链是指与企业具有紧密联系的外部行为主体的价值活动,主要包括行业价值链以及竞争对手价值链。

1行业价值链

行业价值链是从最初原材料的采集和加工开始,一直到最终产品进入个体消费者手中被消费掉的全部价值活动。企业内部价值链可以向上延伸至供应商,也可以向下延伸到达销售商(或最终用户)。

行业价值链的概念使企业的价值链包容在一个更为宽广的系统中,对于企业价值链的分析有着更为广阔的视角。为寻求竞争优势,企业特别要注重与供应商、销售商之间的关系,供应商或销售渠道的各种活动的进行会影响成本或效益。供应商的产品特点及它与需求企业价值链的接触能够十分显著地影响企业的成本,如:供应商频繁的运输能降低需求企业库存的要求,适当的包装能减少需求企业的搬运费用;同样,顾客对产品的需求及与企业价值链的接触也能够显著地影响企业的成本。

2横向价值链(或称竞争对手价值链)

横向价值链(或称竞争对手价值链)是指将企业作为一个整体看待,在同一产业中,所有在一组互相平行或交叉的纵向价值链中处于同等地位的企业之间相互作用所构成的、具有潜在关系的链条。竞争对手价值链上各企业之间的联系虽然没有明显的接触点,但其作用的结果可以决定他们的竞争合作地位。

以价值链分析为基础的

成本控制优势

以价值链分析为基础的成本控制是通过价值链分析,优化企业价值链以达到控制企业成本、提高企业竞争优势的目的。从价值链分析开始,管理人员能够从价值活动及相互之间的关系中寻找取得成本优势、降低成本的途径。

(一)价值链分析强调整体的观点。提高了成本控制的战略高度

价值链分析把企业看成是一个创造价值的整体,各项价值活动都会对其他活动产生影响,任何一项活动成本的削减都可能对企业整体的盈利能力产生影响,价值链分析是站在企业战略的角度,考虑企业整体的成本及盈利情况。从而避免了可能产生的“为降低成本而降低成本”的不足。

(二)价值链分析强调多角度的观点,扩大了成本控制的空间范围

价值链分析通过分析和评价企业内部、内部与外部之间的相关活动来实现整个企业的战略目标以及成本的持续降低。价值链分析可以引导决策者突破“企业范围内决策”的局限,将眼光投放到更广的天地中,为企业寻找更多的竞争优势来源。价值链成本控制的分析角度包括:

1从企业内部价值链的角度

通过企业内部价值链分析,可以确定成本发生的合理性、找出产生价值的主要作业活动、剔除不增加价值的作业、对于增加价值的作业寻找各种降低成本的可能性,从而达到成本控制的目的。

2从企业价值链上、下游的角度

企业可以通过对企业价值链上、下游分析达到成本控制的目的。企业通过分析供应商、企业、购买商和客户之间的战略合作关系,使得企业与其上游(供应商)、下游(顾客)共同降低成本。如企业可以和供应商之间建立一种全新的“利益伙伴”关系,在企业需要的时候,供应商及时把原材料运至企业并且在质量上有保证,从而降低企业的存货和仓储成本;关于企业与顾客的联系,波特给出了这样一个典型的例子:生产巧克力的企业与糖果厂达成协议,巧克力厂商改变了过去将巧克力做成块状巧克力送货的办法,而是直接以液态形式进行运输。这种改变不但使厂商节约了定型和包装费用,同时也使糖果厂节约了融化和拆除包装的费用,这项协议使双方都获益,都节约了成本而增加了利润。

3从中游竞争对手价值链的角度

企业可通过对竞争对手价值链调查、分析和模拟,测算出竞争对手的成本,确定企业与竞争对手相比的成本优势与劣势,从而确定竞争策略,优化企业内部价值链,降低成本。

(三)价值链分析强调联系的观点,改善了成本控制的视角局限

价值链分析认为,任何一项价值活动对企业价值的贡献不仅仅是这项活动所带来的价值增值,其分析的重点是价值活动间的连接关系,强调价值活动问的联系,不仅分析单个价值活动的耗费,而且分析各价值活动间的相互结合方式,如:购买高质量的材料,材料成本可能升高,但却减少了废品和材料检修活动,降低了质量成本。

(四)价值链分析强调时间的观点,扩大了成本控制的时间范围

现代科学技术的迅速发展带来产品生命周期的缩短,产品即使成本再低,一旦成为淘汰品,它就不再具有价值。因此,价值链分析给成本分析注入时间的理念,使成本管理不仅关注成本的高低,同时应把时间看成其管理的因素,不仅要消除不增值作业而且要消除不增值时间。通过压缩设计、实施和生产循环来缩短将产品推向市场的时间,通过消除不增值时间——不给顾客带来价值的时间(例如浪费在产品返工上的时间)来迅速向顾客提供产品。

以价值链中游企业为核心的

成本控制框架要点

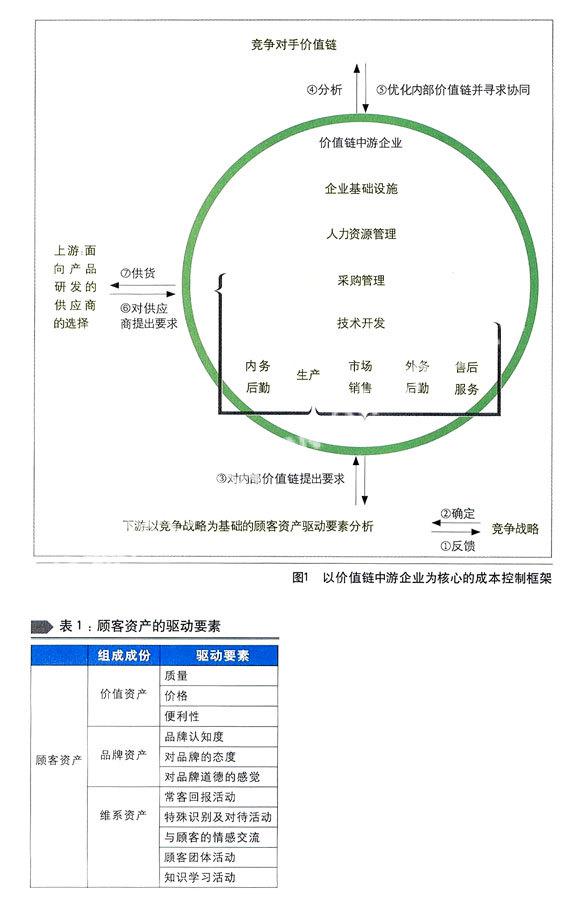

(一)要点之一(见图1中①,②,③)

企业通过对价值链下游的顾客资产及其驱动要素进行分析,确定竞争战略。这一环节的成本控制关键点在于:以竞争战略为基础的顾客资产驱动要素分析。

企业的生产经营决策应变推动型决策为拉动型决策,一个企业的竞争力归根结底是通过对顾客价值链施加影响,并在增加顾客资产的过程中形成的。因此处于价值链中游的企业首先应对价值链下游顾客资产进行分析并确定企业竞争战略,从而对价值链中游企业内部价值链各价值活动(主要包括技术开发、生产、市场销售、外勤服务及售后服务)提出要求。

1顾客资产及其驱动要素

Blattberg和Deighton(1996)首次提出了“顾客资产(Customer Equity)”的概念,“顾客资产”观念认为,顾客是企业利润的源泉,企业成功的秘诀在于与顾客保持一种关系,这种关系是有价值的,提出企业应把顾客纳入资产的范畴,要通过建立一种有利可图的顾客关系,获得并维持长久的盈利能力。

继Blattberg和Deighton提出顾客资产的概念之后,Roland T Rust和Valarie A.Zeithaml(2000)等人认为,企业能对顾客的购买决策施加影响的三个领域是:价值资产(Value Equity)、品牌资产(Brand Equity)和维系资产(Retention Equity),并将这三大组成部分细分出影响顾客资产的几个驱动力,如表1所示。

2对顾客资产驱动要素的分析及计量是价值链下游成本控制的关键

笔者认为,当企业明确了顾客资产的组成内容后,应根据自身所处的行业及其自身的战略特点,确定哪种顾客资产对企业最具影响九以便把管理重心放置其上。对于不同企业,顾客资产各个驱动要素重要性程度是不同的。不同行业顾客资产驱动要素的重要性程度不尽相同,同时相同行业中不同企业由于竞争战略不同,顾客资产驱动要素的重要性程度也不尽相同。因此企业要增加顾客资产,首先要分析并明确企业顾客资产中哪几个驱动要素的重要性程度较高,驱动要素的重要程度越高,则这个驱动要素的变化对顾客资产影响就越大,企业应努力提高重要性程度高的驱动要素,从而以较小的成本取得较高的顾客资产,达到价值链下游成本控制的目的。

(二)要点之二(见图1中④,⑤)

中游企业通过对竞争对手价值链分析并与之协同合作,优化内部价值链,这一环节成本控制关键点在于:通过横向价值链分析,优化及重构内部价值链并寻求竞争对手间的协同合作。

在行业价值链的中游,企业要在行业价值链中保持成本领先优势,必须对行业中竞争对手有深刻的了解,研究竞争对手价值链。企业通过对竞争对手价值信息的收集及分析,优化内部价值链,并寻求横向价值链间的协同与合作,达到“双赢”的目的,增强企业的竞争实力。然后,企业优化后的内部价值链通过企业内部价值链各价值活动(主要包括技术开发、采购、内部后勤及生产)对价值链上游——供应商提出要求。

(三)要点之三(见图1中⑥,⑦)

企业通过正确选择价值链上游的战略性供应商,实施成本控制,这一环节成本控制关键点在于:面向产品研发的战略性供应商的选择。

对于行业价值链的上游,供应商担负着制造资源的输入,其行为直接影响核心企业的交货、产品质量、提前期、库存水平、产品设计、顾客满意度等方面,供应商的重要性很早就受到了广泛的重视。

要对价值链的上游——供应商的成本进行控制,应采取选择合作伙伴战略:即与供应商建立战略合作伙伴关系以实现成本控制目标。企业应以供应商的研发能力、参与合作的意愿及程度为评价重点来选择战略性合作伙伴,与供应商结成一个直接面向市场和客户的动态联盟,像一个企业内部的不同部门一样主动默契地协调工作。这样不仅能降低交易成本,更有利于核心企业与供应商合伙共同提高各自的竞争力,从而使整个价值链更具竞争优势。

总之,企业通过上述拉动式价值链条各环节共同作用,可以从战略的高度考虑企业的整体竞争优势,运用价值链分析方法从核心企业的上、中、下游价值链的各价值活动中挖掘降低成本的潜力,提高产品及企业的价值,增强企业的竞争能力,实现企业的竞争战略。