湖南省城镇居民消费行为实证研究

2009-05-05呙承湘

呙承湘

当前,启动内需已成为我国经济生活中的热点与难点问题,消费信贷作为一种可以直接促进消费增长的金融工具受到广泛的重视。但是,近十年来消费信贷的发展状况表明,这项肩负着启动内需、推动消费、拉动经济增长重大使命的信贷业务并没有出现预期的局面,在全国金融机构各项信贷业务中消费信贷仅占10%左右的份额(美国占40-60%)。导致我国消费信贷发展及消费增长困局的原因值得研究。本文以湖南城镇居民为例,对消费信贷与消费行为进行实证分析,并提出相关对策建议。

一、数据描述

囿于数据的可获得性,本文只收集到了1991-2006年间湖南省城镇居民的收入、消费及2000年后消费信贷数据。为了便于比较和反映真实情况,本文剔除了收入、消费数据中的物价上涨因素。

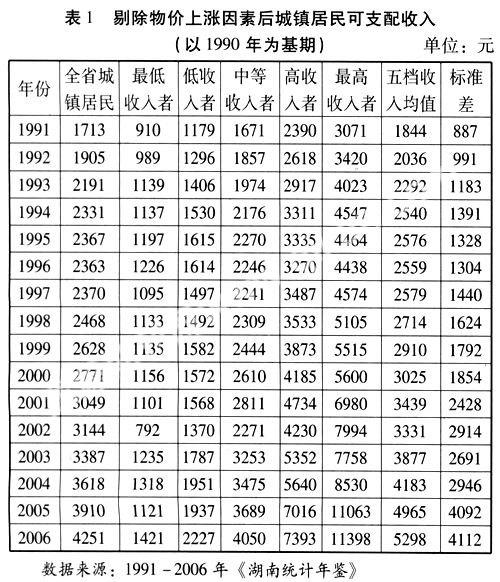

1.全省城镇居民收入情况

1990年以来,居民可支配收入大幅增长,同时居民收入差距也越来越大。本文根据《湖南统计年鉴》提供的数据将城镇居民收入层次分为五等,即最低收入、低收入、中等收入、高收入、最高收入(见表1)。从表1可以发现,城镇居民可支配收入逐年增长,五个层次人群的收入都呈不同程度的增长态势。而最高收入群体收入增长更快,五档收入平均值和标准差逐年增大,反映出收入差距在不断扩大。

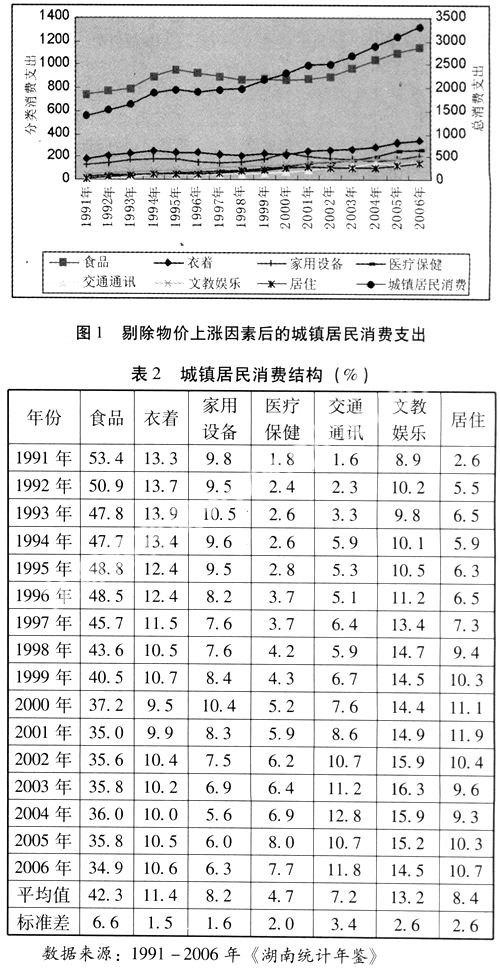

2.消费支出及结构

图1反映了全省城镇居民的消费支出情况。图1左轴表述城镇居民的食品、衣着、家庭设备用品及服务、医疗保健、交通通讯、文教娱乐用品及服务和居住七项消费支出,右轴表示全省城镇居民人均消费总支出。数据显示,1991年以来,居民消费支出稳步增长,年均增长6.04%;以1990年为基期剔除物价上涨因素,2006年居民人均消费支出3306元,是1991年的2.4倍。食品消费仍然居各类消费支出首位。

从消费结构变化来看,食品、衣着、家庭设备用品及服务消费支出比例呈逐年下降趋势(见表2),衣着消费占比从13.3%下降到10.6%;而医疗保健、交通通讯、文教娱乐、居住消费支出呈上升趋势。从标准差来看,食品消费支出(恩格尔系数)变化最大,从1991年的53.4%下降到2006年的34.9%;交通通讯次之,从1.65%上升到11.8%;而衣着、家庭设备用品及服务消费支出变化最小。反映城镇居民的消费结构从“温饱型”向“享受型”转变。这种变化一方面与收入增长有关,另一方面是深受制度变迁的影响。上世纪90年代以来,我国启动住房、医疗、养老、教育等领域的改革,居民不再享有这些领域的福利性消费,因而居民在住房、医疗保健、文教娱乐方面的开支大幅增加。

而收入差距的扩大造就了不同收入层次的群体,其消费结构也有明显差别。统计显示,从1991-2006年,五个收入层次的群体食品消费支出都是下降的,而高收入者食品消费支出下降幅度远远大于中低收入者,如最低收入者的食品消费支出从61.5%下降到48.9%,最高收入者则从44.7%下降到24.7%,下降幅度更大;并且高收入群体的交通通讯、医疗保健消费支出上升幅度明显大于低收入群体,反映出高收入者明显的小康型消费特征。

3.全省消费信贷情况

自1998年中国人民银行下发《关于开展个人消费贷款的指导意见》以来,湖南省消费信贷发展迅速。不但消费信贷规模大幅增长,而且个人消费信贷产品逐渐增多(见表3)。但贷款余额占全省各项贷款的比重仅6.4%,不仅远低于欧美发达国家30%-35%的比重,也低于全国平均水平。从品种结构看,近几年来全省金融机构推出和创新了许多消费信贷品种。到目前为止,全省金融机构共开办了个人住房贷款、个人汽车消费贷款、住房装修贷款、旅游贷款、助学贷款、存单质押贷款、个人创业贷款、助业贷款等数十个品种的消费金融业务。但总体来看,随着房地产热潮不断升温,呈现出住房贷款居于主导地位,其他消费信贷份额较小的发展格局。2007年6月末,全省个人住房信贷占消费贷款总额之比达到75.8%,消费信贷主要集中于房地产领域。

数据来源:2001-2006年《湖南统计年鉴》。缺乏2001年前的消费信贷统计数据。

二、实证检验

理论和实证研究表明消费者的收入、消费信贷发展等因素对消费水平的积极影响。湖南省城镇居民的收入和消费信贷是否对其消费行为产生同样的影响?这需要实证检验来回答。本节以湖南省城镇居民的收入、不同收入水平群体的收入、消费信贷(虚拟变量)为解释变量,消费水平和消费结构为被解释变量,进行线性回归分析。

1.不同收入群体的消费与收入协整回归检验

根据绝对收入假说构建消费函数:

Ci=a+bYi+e (1)

其中,C为消费水平,Y为可支配收入,i表示全省城镇居民和五个不同收入层次群体,a为自主消费即不依存于收入的消费量,b为边际消费倾向(MPC),e为残差项。该函数反映了消费与收入之间的短期数量关系。利用EVIEWS软件进行检验,得到不同收入层次群体的边际消费倾向(见表4)。

表4估计结果显示,全省城镇居民边际消费倾向为0.77,最低收入者和最高收入者的边际消费倾向分别为0.602和0.669,低于低收入者、中等收入者和高收入者的边际消费倾向,这与凯恩斯的随收入增加边际消费倾向递减规律不符。但从消费结构来看,居民食品消费的边际消费倾向是随收入增加递减的,从最低收入者的0.292递减到最高收入者的0.125。除食品消费外,不同收入群体对消费产品的边际消费倾向是不一致的:最低收入者只有衣着消费的边际消费倾向在1.%的显著性水平下是显著的,低收入者的医疗保健边际消费倾向最大(0.153),中等收入者的文教娱乐边际消费倾向最大(0.14),高收入者和最高收入者的交通通讯边际消费倾向最大(分别为0.149和0.174)。

2.消费信贷与消费结构

以消费结构变量(食品、衣着等七类)为被解释变量代入(2)式进行回归分析,得到表5所示估计结果。结果显示,居民

在选择消费信贷的情况下,食品消费支出会减少118.1元;衣着支出会减少34.2元;家庭设备用品及服务消费支出在10%的显著性水平下增加37.6元;医疗保健、交通通讯消费支出没有通过模型检验,无法确定增减;文教娱乐用品及服务支出会增加72.2元;住房消费会增加76.8元。

三、实证结论

通过上述实证检验,可以得出如下结论:

1.湖南省城镇居民边际消费倾向并不严格符合凯恩斯的随收入增加边际消费倾向递减规律。全省城镇居民边际消费倾向为0.77,反映居民增加的收入中有77%比重是用于消费。最低收入者和最高收入者的边际消费倾向分别为0.602和0.669,低于低收入者、中等收入者和高收入者的边际消费倾向,这与凯恩斯的随收入增加边际消费倾向递减规律不符。

2.低收入者的消费意愿低于高收入者。在有收入预期的情况下,除了最低收入者外,全省城镇居民和其他收入层次消费者的边际消费倾向比即期收入状况下要小,而且收入越低,其边际消费倾向越小。反映出即在有明确是收入预期情况下,低收入者也不愿意过多增加消费。

3.消费信贷促进消费增长作用明显。对不同收入群体来说,消费信贷对最低收入者、低收入者和中等收入者消费支出增加作用明显,能使其年消费分别增加92.9元、75.1元和96.7元;但是对高收入者和最高收入者而言,消费信贷促进消费增长的作用不显著。

4.消费信贷有助于改善消费结构。从消费结构来看,居民在选择消费信贷的情况下,食品消费和衣着消费支出会减少,家庭设备用品及服务、文教娱乐和住房消费支出增加。一方面反映居民可能通过节衣缩食来偿还贷款,另一方面也反映城镇居民消费结构得到改善。但由于消费信贷占全部贷款的比重偏低,其推动消费的作用没有充分发挥出来。

四、发展消费信贷促进消费增长的对策建议

启动内需、扩大消费已成为当前我国经济生活中十分重要而紧迫的问题。扩大消费的根本之道在于改革收入分配制度,提高消费者特别是广大中低层收入群体的现实收入和预期消费收入,并通过财政再分配加大社会公共福利和社会保障支出,解除消费者后顾之忧。在此基础上,应充分发挥消费信贷启动内需、促进消费增长的作用,着力改善消费信贷运行环境,推动消费信贷健康发展。

1.完善收入分配制度,扩大中等收入者比例。要通过国民收入初次分配改革,切实增加广大中低收入者的分配比例,使更多的消费者有良好的收入预期和消费信心,为扩大消费信贷有效需求创造条件。

2.发挥财税杠杆作用,扩大社会公共福利保障支出。为消费者解除后顾之忧,国家应充分发挥各级财政的再分配职能,特别是要加大义务教育方面和公共卫生等领域的投入,以基本均等的公共产品和公共服务为目标,通过加大转移支付的力度为落后地区的居民提供基本的生活保障和均等的发展机会。

3.加快消费信贷创新,大力发展消费信贷。要通过完善和开发消费信贷产品,创新消费信贷机制,加强消费信贷管理,切实提高消费信贷水平。

4.完善消费市场体系,改善消费信贷外部环境。发展消费信贷需要良好的外部运行环境,主要包括法制环境和强大的个人征信系统,为消费信贷安全运行、风险防范提供有效保障。也包括相关的保险制度、担保制度和中介服务等创新制度,为消费信贷分散风险。

(作者单位:中国人民银行郴州市中心支行)