透视三菱东京金融集团(上)

2005-04-29孙章伟

孙章伟

三菱东京金融集团虽然不是国际银行业的领跑者,但不乏值得中国银行业借鉴之处。

基本情况

三菱东京金融集团(MTFG)在东京、大阪、伦敦和纽约上市,业务遍及全球40多个国家和地区,是在中国大陆设立分支机构最多、业务量最大的日资银行。2003年它被美国《环球金融》选为“日本最佳银行”,2004年被英国《银行家》评为全球第七大银行,2005年10月1日将与日联集团(UFJ)正式合并,组建世界最大的金融集团——“三菱日联金融集团(MUFG,MitsubishiUFJ Financial Group,Inc.)”。

财务状况

2002年以来,日本经济走出低谷。随着经济景气上升和自身经营状况的改善,三菱东京财务状况趋好,在四大金融集团中财务状况最佳,2004年净利润8222.49亿日元(78.93亿美元),盈利能力在四大银行中排名第一,与国际代表银行的差距正在缩小(见表1)。

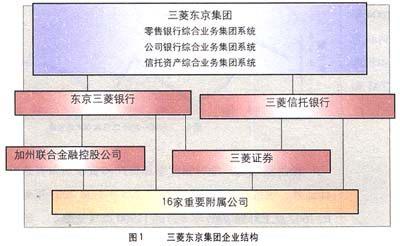

企业结构

东京三菱银行(BTM,Bank of Tokyo-Mitsubishi,Ltd.)和三菱信托银行(MTBC,Mitsubishi Trust andBanking Corporation)是三菱东京集团最重要的全资拥有附属公司。三菱东京集团通过这两家企业控股18家重要的附属公司(见图1)。

所有权配置

1.股权陛质及其构成:基本剩余索取权和控制权配置

2004年已发行普通股股本647.1万股,股东19.98万户。三菱东京集团以自然人产权为最终股东的法人持股为主,与股东法人交叉持股特征显著,10大股东均为法人(见表2)。

2.公司治理结构:剩余控制权配置状况

三菱东京尚未在整个集团内推行股权奖励制度,也未推行全员持股制度,仅在两家附属公司(三菱证券和加州联合金融控股公司)实行管理层股权期权奖励计划,与花旗、汇丰的全员持股计划安排明显不同。董事会和审计委员会成员持股数量仅有象征性的230股,董事会不是控制性股东。三菱东京剩余控制权由股东大会、董事会和下属委员会掌握,其中,稽核审计委员会不受董事会约束而是直接由股东大会控制,小股东所有权悬空仍然严重(见图2)。

三菱东京的治理结构是典型的“二元制”模式(股东大会、董事会),董事会下设11个委员会。2002年美国因华尔街财务欺诈事件制定了“萨班斯—奥克斯法案(Sarbanes-Oxley Act)”,日本内阁府随即制定类似政策。为响应政府号召,完善公司治理结构,在国际资本市场上宣扬公司经营理念、管理哲学和经营道德原则,确保披露信息的质量和透明度,明确相关人员责任,2003年三菱东京在董事会下增设公开委员会(disclosure committee)。

经营状况

三菱东京在2000~2002年连续三年亏损的情况下,2003年率先扭亏为盈,净利润2032.88亿日元(17.22亿美元),2004年更高达8222.49亿日元;不良资产从2001年高峰时期的42727.94亿日元(8.6%)下降到2004年的17310.83亿日元(3.57%),是日本第一家达到政府设定的呆账比率减半目标的银行。2004年,穆迪和标准普尔均调高了三菱东京集团两大核心企业BTM和MTBC的信用评级(见图3~4)。

三菱东京经营状况改善主要得益于以下因素:

日本经济景气上升

2002年日本经济开始复苏,内阁府估计2005年增长率将达1.6%(见图5)。

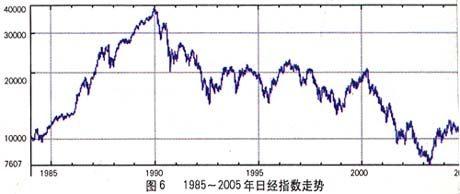

经济景气上升除对银行生息资产和贷款质量有良好保证外,也推动股市向好。日经225指数从2003年最低的7607点上升到2005年8月的11900点(见图6),给三菱东京的证券投资带来较大的实际收益和账面收益,证券投资组合中的不良资产大幅下降。2004年三菱东京证券投资账面收益从2003年的10799.91亿日元增加到18219.10亿日元,增加了7419.19亿日元,增幅达68.69%。

呆坏账拨备减少,净利息收入和非利息收入大幅增加

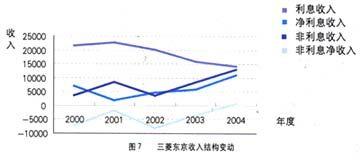

尽管三菱东京在2002年就制定了“国内贷款振兴计划”,但日本银行贷款利率普遍较低,三菱东京2002~2004年的贷款平均利率分别是1.18%、1.15%、1.06%,贷款总额稳中有降,特别是大企业贷款连续下降,因此利息收入呈下降趋势。净利息收入,大幅增加主要是由于不良资产下降导致的呆坏账拨备大幅减少,2004年呆坏账拨备甚至反转为负的1141亿日元。为减少对利息收入的依赖,三菱东京努力增加其它业务,特别是中间业务的服务手续费和佣金收入,如银团贷款安排、国际商务、存款、资产管理、信用卡、证券和投资银行业务、保管、代理、外汇及零售投资产品等,过去那种依赖于存贷款利差获利的基本格局被经营业务和收益多样化所替代。作为非利息收入最重要的部分,服务费和佣金收入在2003~2004年占比分别是62.01%和48.35%,成为三菱东京的重要利润来源(见表3)。

总体来看,利息收入在下降,非利息收入在上升(见图7),但是,由于非利息支出仍然巨大,而呆坏账拨备大幅下降,因此利息收入仍然是三菱东京最重要的利润来源。三菱东京2000~2002年净利润大幅下降至负值的原因是非利息收入净额巨幅亏损,期间净利息收入一直有良好表现。非利息收入虽然尚不能取代利息收入,但是非利息收入上升对净利润的贡献也越来越大,2004年非利息收入达到13066亿日元,占全部收入27286亿日元的47.88%,非利息净额扭亏为盈,达705.44亿日元,为三菱东京该年度净利润大幅上升304.47%做出了贡献。

在非利息收入中,除了服务费和佣金收入外,2004年增长幅度最大的是外汇交易收入和证券投资收益。日元升值带来4139亿日元的外汇交易巨额利润,后者源于股市上涨,日经225指数在2004财政年度上涨了47%,给三菱东京带来了1186亿日元的实际收益。

不良资产处理继续得到政府支持

日本政府于1998年10月通过《金融机能早期健全化措施法》和《金融机能再生紧急措施法》,以及8个相关金融法案,将住宅金融专门处理机构及整理回收公司予以合并,成立整理回收公司(RCC),类似于美国重组信托公司RTC,除负责接管、合并、重整问题金融机构并承受其不良债权外,也收购一般金融机构的不良债权。RCC由日本存款保险公司100%出资设立。

东京三菱银行、三菱信托银行、日本信托银行在组建三菱东京集团之前,已经得到过政府的财政支持。三菱东京集团集团组建之后,2002~2004年出售的不良资产分别达2751亿日元、6531亿日元和3159亿日元,其中大部分被RCC收购。这对三菱东京减少不良资产拨备和提升业绩贡献很大。

(作者单位:广州工业大学经济管理学院)