上篇:系统性高估:A股真相

2004-04-29

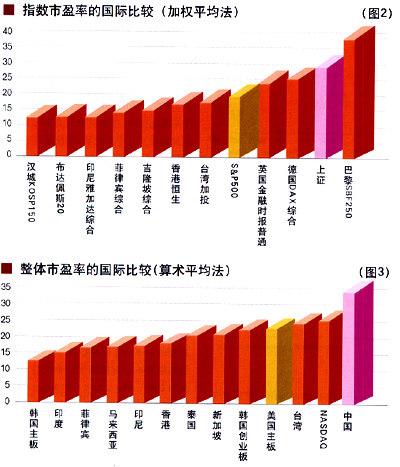

以算术平均法计算的A股市盈率均值,为10个亚洲新兴市场平均水平(18。1 7倍)的两倍,是最低的韩国主板市场(12.48倍)的2。7倍,高出印度孟买市场(15.06倍)125%,高出香港市场(18.03)88%,台湾市场39%。A股市场系统性高估仍相当严重

★国际投资人对新兴市场资产定价时,通常因其较高的国家风险而折价。中国的国家风险补偿为1.88%,但当前中国的整体市盈率水平并未因国家风险而被折价,反而高于美国市场和其他开放条件下的新兴市场

★从国际经验看,并没有证据显示升值预期一定会带来一国资本市场的繁荣,尤其是对于以资源出口和加工贸易为主的国家(地区)

★在新兴市场国家,超常(超过世界平均水平)经济增长率与超额市盈率之间并不存在显著正相关关系。因而中国GDP的高速增长并不能作为支持A股市盈率并不算高判断的论据

★在国际定价体系中,净资产收益能力与市净率水平呈现明显的正相关关系,经过调整我们发现,A股多数行业当前市净率水平已显著超过了其瓷本盈利能力所能支撑的合理水平

★把A股定价建立在含权假设上面临诸多不确定性因素,它对市盈率的影响需要看事态的进一步发展

★既有国家风险又积聚了大量结构性风险和体制风险的中国股市,现实中其市盈率却并未被折价,这要归因于政府保护下的股市风险平抑

A股34倍整体市盈率,令美国和新兴市场相形见绌

随着1300点的到来,市盈率的国际比较重新成为中国A股市场的焦点:1300点两市平均市盈率28倍,动态市盈率甚至在20倍以下。一些分析人士据此指出,当前中国股市的价格水平已与美国主板接近,国际接轨前的泡沫压缩已基本完成。

事实果真如此吗?这种扭曲的结构下的低市盈率是否可信?我们的回答是:泡沫依然存在!

首先,前述中国A股市场的市盈率是总市值和全部上市公司净利润总额的比值,这就涉及到一个非流通股市值估算的问题;另外,Damodaran(NYU Stern school of BuslrleSS)也指出,在一个大盘股溢价或折价严重的市场上,上述计算方法并不能准确反映投资人对市场上多数公司的定价,反而用算术平均法计算市场平均市盈率,可能能够更好地反映多数公司的定价水平。换言之,这种方法是一种不考虑权重因素,对有效区间内所有公司(通常是市盈率在0~100之间的公司)的市盈率进行简单平均,以此反映市场的一般定价准则。

34倍!一算术平均法的答案是如此惊人的相去甚远(8月31日收盘价)——该数值不仅大大高于加权平均法计算的市盈率,同时亦显著超出了美国主板市场(NYSE和AMsE)23倍的平均市盈率(加权法计算的平均市盈率在20倍左右)!

由此可见,A股市场上大盘股的折价现象拉低了平均市盈率,掩盖了多数股票仍被高估的事实。

其次,中美两国的经济在发展阶段、制度背景、产业结构方面迥然不同,因此,两国市盈率显然并不具有简单可比性——作为新兴市场资产,尽管具有较强的成长动力,但面对国际投资人定价时,通常因其较高的国家风险而会被折价。在亚洲几个相对开放的新兴市场上,市盈率普遍低于美国市场(见图3),而且国家风险越大,市盈率均值水平越低。

根据国际评级机构MOOdy的最新评级显示,台湾为Aa3评级,长期国债被要求1.35%的国家风险补偿;新加坡与美国同级,均为Aaa,无国家风险补偿;香港Al,1.50%的国家风险补偿——这三个地区的市盈率排名在新兴市场国家中位居三甲(不含中国和韩国创业板市场);而评级较低的印度尼西亚(B2,11.25%的国家风险补偿)、印度和菲律宾(Baa3,3.00%的国家风险补偿),市盈率排名在后几位(韩国两市场合并计算的市盈率排在中间)。中国的评级为A2,与日本相当,略低于台湾和香港地区,高于韩国、马来西亚等其他新兴市场国家,相应的国家风险补偿为1.88%。

但事实上,当前我们的整体市盈率水平不仅没有因为国家风险而被折价,反而还高于美国市场,更显著高于其他开放条件下的新兴市场(见图3)——以个别平均法计算的A股市盈率均值,为10个亚洲新兴市场平均水平(18.17倍)的两倍,是最低的韩国主板市场(12.48倍)的2.7倍,高出印度孟买市场(1 5.06倍)125%,高出香港市场(18.03)88%,台湾市场39%。

这意味着,在当前的国际价格体系下,A股市盈率的整体水平依然是比较高的!

问题1:人民币升值预期,对A股市盈率的影响究竟有多大

伴随美元贬值和资本账户开放压力的增大,人民币升值预期使得中国股市似乎成为了一块理想的掘金乐土。在升值预期的诱惑下,QFII争相申请额度涉水中国股市。人们越来越相信,升值预期下的中国股市有望重演80年代日本的繁荣。

然而,这种愿望更接近一场一相情愿的美梦。从国际经验看,并没有证据显示升值预期一定会带来一国资本市场的繁荣,尤其是对于以资源出口和加工贸易为主的国家(地区)。

Bilson,Brailsford和Hooper(2000)(澳大利亚国立大学)在研究新兴市场国家股市收益率的影响因素时发现,本币升值预期并没有带来预想中的股市繁荣,反而还有可能因其对实体经济的损伤而产生副作用。统计结果显示,在20个新兴市场国家(地区)中,有12个国家(地区)的股市收益率与汇率预期是负相关的;而且,在汇率变动对股市收益率有显著影响的12个市场上,有9个市场的股市收益率对汇率变动的系数为负,仅有3个市场有显著的正系数(见表1)。具体到亚洲,出口导向的经济结构使得股市对汇率的变动更加敏感,但多数却呈现负相关性:其中,印度一0.644*(一2.26,括号内数字为多元线性回归的t统计量,*表示5%置信区间下显著),印度尼西亚—1.82*(—6.85)、韩国—1.143*(—7.36)、巴基斯坦—0.615*(—2.31)、台湾—1.439*(—2.49)、泰国—0.678(—1.10)。实际上,升值预期只在马来西亚2.086*(4.19)和菲律宾1.801*(4.21)两国是个“好消息”;但对于多数制造业推动的国家,升值对经常账户的消极影响超过了其对资本账户的积极影响。

问题2:快速增长的GDP,真能支撑A股市场的市盈率吗

“中国每年以6%以上的增长速度发展,市盈率高于美国、甚至韩国是正常的”——此种说法一直是支持A股市盈率并不算高判断的一个重要论据。

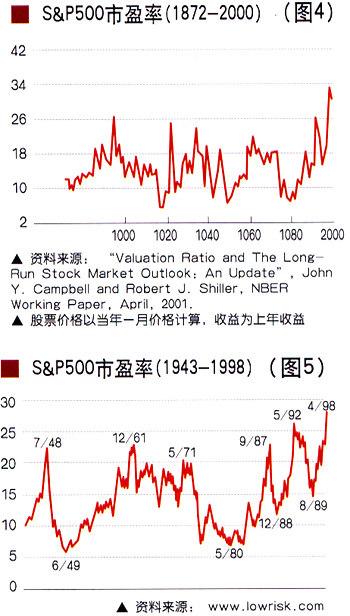

然而综观美国股市最近60年的发展历程,市盈率突破20倍的也只有五次,冲破25倍的只有两次,而且除2000年网络泡沫外,其余几次市盈率均只在高位停留了几个月时间,即使是在经济连续106个月增长的60年代,市盈率也基本维持在20倍以下。其他国家,如韩国,70年代经济增长率在14%以上,但市盈率一般为20倍,期间仅有两次达到30倍水平,持续时间也只有短短l~2个月;90年代市场开放后,市盈率基本维持在20倍以下。

新兴市场国家的经济增长多为粗放型的,政府投资扮演着重要的角色,因此,GDP的高速增长未必能够落实到个别企业上,至少不能为多数公司所分享。在这种情况下,GDP增长预期并不一定能够支撑整个股市的高市盈率。B a k a e rt和H a rv ey(2003)的研究也表明,在新兴市场国家,超常(超过世界平均水平)经济增长率与超额市盈率之间并不存在显著正相关关系——高市盈率与高GDP增长预期间的统计关系甚至为负。实际上,对日本80年代股市的研究也发现,除会计制度的影响外,其高市盈率主要归因于封闭市场下低利率导致的低资本回报要求,以及对上市公司土地价值的升值预期,而与GDP增长预期并不相关。

具体到中国,总量增长与个体增长之间的差异更加明显。这里,我们可以引入中美两市场PEG指标(市盈率与每股收益预期增长率的比值)进行比较——由于要取得国内公司每股收益增长的一致预期数据很难,我们仅以公司上年主营业收入的增长率来替代股收益预期增长率——结果显示,美国主板市场的PEG为1.95倍,NASDAQ1.65倍,A股市场1.87倍。比较而言,A股的PEG指标与美国主板接近但高于NASDAQ。NAsDAQ的低PEG是对其高风险的折价,即,尽管在NASDAQ上市的公司成长性更好,但由于其风险更大,因此,投资人对单位成长性所认同的PE更低;而考虑到中国市场的国家风险和公司风险,上述折价因素也适用于A股公司,因此,中国市场合理PEG就应该低干美国主板市场。另外,考虑到国内上市公司的再融资偏好,通常会出现收入和利润增长但每股收益不变的情况。换句话说,再融资偏好稀释厂A股公司的咴长性,实际PEG指标可能很高。

A股市场,盈利能力与市净率背离

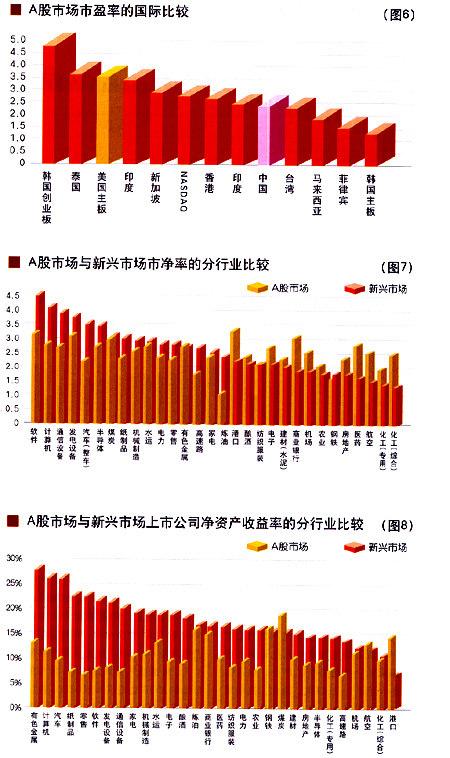

与高企的市盈率不同,市净率的比较从表面看似乎令人欣慰,A股上市公司的定价并不算高——2.39倍的平均市净率排在10个亚洲新兴市场的第6位(不含韩国创业板,见图6),略低于10市场的均值(2.45倍)。任这10个市场上,泰国以3.68倍高居榜首,其次是印度3.42倍,新加坡(2.92倍)和香港(2.67倍)紧随其后,最低的是韩国主板1.25倍(但韩国创业板高达4.85陪),菲律宾1.5l倍,马来西亚1.88倍。而美国主板则以3.52倍的市净率(创业板2.76倍)高于多数新兴市场。

从A股市场与新兴市场市净率的分行业比较(见图7)也可以看出,A股的市净率水平绝对值确实不高。但问题是,低市净率是否就意味着合理定价呢?

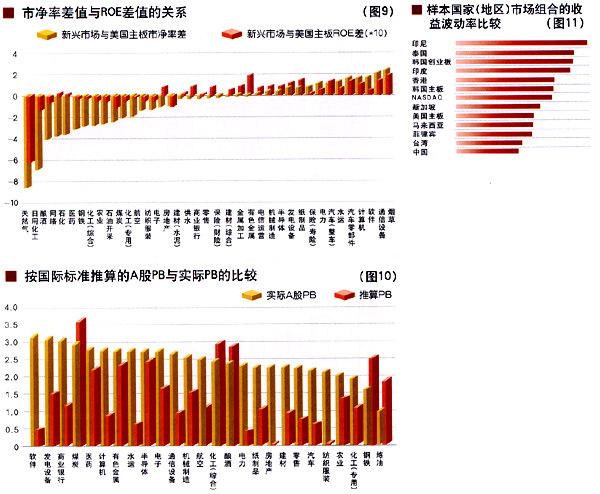

让我们来耐比一下A股市场与新兴市场上市公司的净资产收益率(ROE)。可以看出,由于中国上市公司对股权融资的过度偏好,A股上市公司净资产收益水平显著低于其他新兴市场国家(地区),而在国际定价体系中,净资产收益能力恰恰在很大程度上决定着市净率水平,两者呈现明显的正相关关系(见图9),资本盈利能力是市净率的重要决定因素!这也是新兴市场国家的一些优势代工产业,如通信设备(手机)、计算机、软件、汽车零部件制造等能够获得高于美国市场市净率的重要原因。

实际上,将两市场(新兴市场一美国市场)的市净率差额(△PB)对净资产收益率差额(△ROE)回归后,我们发现,由于国家风险折价,在资本盈利能力相同的情况下,新兴市场的市净率普遍比美国低1.15,但如果某行业新兴市场资产的盈利能力比同行业美国资产高1个百分点,则对应市净率差额就缩小0.14,反之,市净率差额扩大。根据这一关系,利用A股与美国市场的ROE之差(△ROE),我们可以推算出两市场的市净率差(△PB),以此调整对应行业在美国市场上的市净率,就可以粗略估算出符合国际定价标准的A股市净率。

根据上述调整方法,我们发现,调整后的结果与调整前市净率的比较显示(见图10),多数行业当前市净率水平已显著超过了其资本盈利能力所能支撑的合理水平。

以下游化工产品制造业(专用化工产品)为例,A股上市公司2003年末的净资产收益率平均为7.85%,比美国主板市场同行业上市公司的均值(15.66%)低7.81个百分点,相应市净率应比美国主板市场低2.26(=—1.15+14.2?(—7.8l%)),因此,尽管美国主板市场上该行业的市净率较高,均值达到3.30,但是A股市场上的合理市净率仅为1.04,显著低于目前的1.91的实际市净率水平。

由此可见,与我们的资本盈利能力相比,A股定价依然偏高!

综上,当我们按照国际化的估值方法重新审视中国A股市场,我们所看到的A股真相绝不乐观:对蓝筹股的折价拉低了指数,在一定程度上掩盖了市场上多数公司的高估定价,而实际上A股市场的系统性高估依然严重!

问题3:关于A股含权问题的讨论

股权分置问题一直是一把悬在股民头上的利剑,近日证监会主席尚福林在向国资委作报告时提出,从国有股中拿出与流通股相同比例的股权,以净资产值向流通股东进行配售,从而使其余非流通股自动获得流通权的全流通方案。一时间,A股是否“含权”的问题成为市场争论的焦点。

按照尚福林的观点,以中石化为例,总股本867亿股,流通A股28亿股,H股168亿股,现时A股流通股股价4.7元,根据流通方案,大股东拿出28亿非流通股,按2元/股的净资产值卖给流通股股东,除权后流通股价3.32元/股,市盈率19.5倍,低于当前水平,从而使A股成为含权股。但关键问题是除权后,在其余670亿非流通股的流通压力下,A股股价还能否在3.3元水平站隐?

由此可见,A股的含权性实际涉及两个问题,一个是非流通股的转让定价,一个是低价转让的股票所占的比例。如果按不高于净资产的价格转让给流通股股东,且比例占到非流通股总数的一半,估计股市的总体价格可下降20%左右。但这种情景的发生还涉及接盘资金的问题,虽然我们有近lO万亿元的居民储蓄存款和数千亿元的保险资金,但其人市意愿很难确定。因此,把A股定价建立在含权假设上面临着诸多不确定性因素,它对市盈率的影响需要看事态的进一步发展。

问题4:A股市盈率缘何高企——政府行为下股市风险的平抑

市盈率反映投资人对公司未来前景的预期,它由成长性因素和风险性因素共同决定,但其中风险性因素却常常被人们忽视——每当我们提起甫盈率时,首先想到的总是增长率,这一点也常被用来解释科技股和NASDAQ的高市盈率。但实际研究表明,尽管市场上个股间市盈率的差异主要由成长性因素解释(因为个股风险可以通过组合投资来分散掉);但市场整体的市盈率水平,尤其是那些开放程度不高、不能进行国际化投资以分散系统风险的市场,则主要由风险因素决定。市场整体的风险越大,投资人要求的风险补偿就越大,相应的股市融资的资本成本(投资人要求的投资回报率)就越高,对具有相同盈利能力和成长性的资产的定价水平(投入成本)就越低,市盈率也就越低——这与我们前面观测到的新兴市场国家(地区)股市的普遍折价现象是一致的。

从这个角度看,既有国家风险又积聚了大量结构性风险和体制风险的中国股市,市盈率不但不应该被溢价,还应该被折价,这显然与现实相矛盾。之所以会出现这种现象,我们认为,要归因干政府保护下的A股市场无论是系统风险还是非系统风险都从没有得到过充分的释放。换言之,不是股民的风险意识不强,而是从历史看这个市场的风险真的不大。

对比l3个样本国家(地区)市场组合收益的波动率的实际数据(见图11),我们可以看到A股市场的股价波动率不但不高,还是几个样本市场中最小的,这似乎与对中圈股市高投机性的一般共识相矛盾(由于我们选取的是月度波动率均值,因此已排除了涨跌停板限制的影响)。

究其原因,一方面是由于存“稳定、发展与市场承受能力高度统一”的最高宗旨下,监管机构相机出台的“救市”政策,构筑了隐性“政策底”,平抑了整个市场的波动——1300点的失守,最着急的似乎并不是投资人,媒体同声指斥‘国九条已成一纸空文,政府的权威性和公信力已受到极大损害”,投资人开始追问谁阻碍了“国九条”的落实,在股市融资能力与股民既得利益的双重压力下,政府想不救市也难。另一方面,汇率管制和资本项下交易的严格审批,也把A股市场和世界资本市场在某种程度上隔离保护起来,使其免受金融危机或其他国际投机势力的冲击,从而能够相对独立于全球资本市场波动。

其实,A股市场不仅系统性风险小,就连非系统性风险,相比于其他国家的股市,也是较小的。在两地(A股和H股)同时上市的29家公司中,除华能国际一家两市波动率基本相同外,其余28家公司的H股波动率均大于A股。

A股市场的个股风险小还表现为许多个“铁律”,“新股不败”的神话,“净资产值,不可击穿的铁底”的神话,“A股市场无仙股”的神话,等等——这里有些神话在2004年破灭了,有些至今还在延续着。不管怎样,从历史的角度看,股权融资渠道稀缺下的壳价值决定了中国股市的非系统性风险不可能很大。

综上,救市政策下系统性风险的转嫁和壳价值下非系统性风险的平抑,使得A股市场的投资风险从未得到过充分的释放,政府作为市场上最重要的参与者承担了相当一部分的风险,从而降低了投资人的风险意识和相应的风险补偿要求;此外,由于投资渠道少,投资范围被锁定在境内资产上,竞争性资产的减少也导致了风险补偿要求的降低;第三,历史形成的高定价使得红利收益变得没有意义,股市脱离实体经济而被投机性定价所主导,结果是整个市场价格中枢的抬升。

但未来,在市场化和国际化的大趋势下,政府对市场的保护力量将越来越弱,实际上,2004年一个个股市神话的破灭也正是这一现象的初步体现。尽管目前还有“国丸条”,还有“稳定高于一切”的发展宗旨;但这并非投资人永久的信心后盾——当资本的大门开放后,政府面对势力强大的国际投资人,在保护国内投资者方面可能将力不从心。届时,投资人会自动远离ST股票并对风险要求高额补偿的;而国际投资人基于全球定价体系的风险因素调整也会使中国股市的整体市盈率水平降到一个合理区间内。