油价飙升未必惠及石油股

2004-04-29梁伟沛

梁伟沛

国际原油价格经历了8月份的大幅调整后,在9月中旬重纳升轨,并且扶摇直上;纽约12月期油10月1日冲破每桶50美元大关,之后更创下54.45美元的天价,为纽约商品交易所自1983年开始买卖原油期货合约以来的最高水平。原油价格再度飙升的原因有很多,包括飓风“伊万”令墨西哥湾的石油生产设施瘫痪、俄罗斯尤科斯石油公司减产、恐怖活动有增无减、中国不断膨胀的原油需求、以及对冲基金的兴风作浪等等。于是,很多分析家预测油价短期内就会冲击每桶60美元的历史新高,更有“末日论者”叫嚣油价会升到每桶100美元。不少投资者因而判断,油价的历史新高将会催升中资石油股的估值,带来重大的投资机遇。

真的如此吗?答案是:未必。

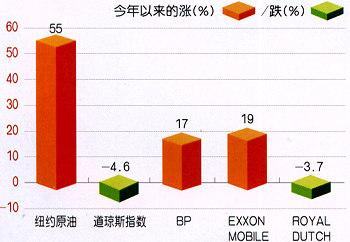

首先看世界三大石油股今年以来的走势与原油价格的对比:尽管原油价格大幅度上涨,但反映在石油股上并不显著,三大油股的加权平均涨幅为10.8%,还不到原油价格涨幅的1/5,即便考虑了道指下跌的因素,石油股亦只跑赢大市15.4%,远未能追及原油价格高达55%的涨幅率。由此可以得出一个初步结论:油价的历史新高并未带来石油股的重新估值。

为什么会出现这种情况?我认为有以下几个原因:

第一,国际投资界评价石油股的价值时,主要参考该公司公布的石油储量和原油价格的中长期走势,所谓的中长期是指5~10年,并不是三五个月的短期波动。大家可以想像,一间大型的石油公司的开采期通常长达30~40年,某一年内所实现的高油价,只是占公司价值的2%~3%而已,油价再高,如果这种趋势不能持续5~10年,对公司整体价值的贡献是不会很大的。目前,三大石油股的涨势不明显,恰好说明市场上对油价是否能在未来3~5年内保持目前的高位持怀疑态度。事实上,原油期货虽然急剧上升,但也只是局限在11、12月交收的合约,远期合约(例如2005年6月)的价格保持在每桶47~48美元之间,与现货月比较,低水幅度高达4美元;这样的情况预示明年的原油价格未必如今年般强劲。

第二,目前推高油价的因素以短期影响为主。飓风“伊万”所破坏的石油设施应该在11月之前就会修复;尤科斯石油公司虽然面临破产,但俄罗斯地下储藏的石油仍存在,事件总会了结,哪怕尤科斯破产,必有新公司接替它继续开采俄罗斯原油,且产量会比现在要大;伊拉克现在虽然每天只出产150万桶石油,但它是全球第二大石油储藏国,仅次于沙特阿拉伯,尽管目前当地局势动荡,但若一两年后局势趋于平稳,伊拉克人为重建家园,会疯狂增加原油产量来交换美元,届时可能对油价带来巨大的负面冲击。也有分析说,近期原油价格急升动力来自对冲基金的买盘,但须知对冲基金亦是以盈利为目标,在获取厚利之后,它们也会平仓离场,并不能影响原油价格的长期走势。

第三,过高的石油价格会导致世界经济萎缩,从而降低未来对石油的需求,因此压抑油价的长期升势。国际能源署表示,当前逼近每桶54美元的原油价格将放缓明年全球石油需求的增长步伐,需求增长放缓将使得全球石油行业有时间扩大产能和补充库存,因此将有助干平抑油价。另一方面,高油价促使各国政府采取多种措施节约能源,并且加大发展核能发电,从而降低对石油的依赖。70年代的石油危机就曾促使核电飞速发展,现在很多西方国家的核电占总发电量的比例很高,例如法国就高达85%,日本是45%,美国也有35%。

目前世界三大石油股的历史市盈率是17倍,处于历史的高位,反映了油价每桶42美元并不便宜。当然,如果你害怕油价再创新高,可以买入一些石油股来对冲投资组合的风险,但这并不是什么千载难逢的投资良机,石油是周期性的商品,投资于石油睃的最佳时机应该是石油价格创新低,也就是石油业处于低谷的时候,这一轮周期的低谷是在2002年底,而不是现在。近期油价逼近54美元,但国际上主要石油公司的股价反而带头下跌。可以预见,如果油价突破每桶60美元,会引起世界股市的恐慌,也许石油股也只能跟随大市下跌了。

以上是对国际三大石油股的分析,那么,在香港上市的国内三大石油股又当如何?我的判断是,它们不会强于其国际同业。2003年是中资石油股的价值发现年,由于巴菲特入股中石油(0857,HK),令其股价上升了1.8倍,连带中石化(0386,HK)的股价也上升了1.6倍,远远跑赢了国际三大石油公司。经过如此激烈的“价值发现”,相信中资石油股已很难在2004年再次跑赢。另一个令国内石油公司头痛的因素,是国内油价的定价机制还很大程度受国家控制。中石油和中海油(0883,HK)的原油售价,普遍比纽约或布兰特期油滞后三个月;中央也严格控制成品油的售价,而且定价机制滞后和僵化,往往为了达到宏观调控的目标而牺牲国内三大石油巨头的商业利益。可以说,只要国内油价机制未完全市场化,石油股的真正盈利能力都不能完全稀放出来。目前,国内三大石油股的平均历史市盈率是12倍.与国际蔓大石油股存在30%的折让,即便考虑了中国高速增长的石油消费,此等折让水平也是台理的。

中石油

预计今年集团的实现油价达每桶35美元,净利润增长38%到980亿人民币,预测市盈率为8.2倍,估值并不算贵。但考虑到该公司的主要产油基地一一大庆油口1的石油储量仅够14年开采,而且“西气东输”工程投资庞大,回本期过长,我认为中石油的长远前景不及中石化。

中石化

从中石化的财务报表。我们可以发现其净利润率和经营利润率在油价上升的时候可以保持稳定,这归功于公司在上下游业秀组合之间取得的平衡。也就是说,当油价上升时,由于营业额增长,公司就能取得更可观的放益;而当油价下跌时,由于上下油业务基本取得平衡,利润并不会大幅度篓缩。显然,中石化的业绩对原油价格的敏感度不会很高,但是长远而言,投资中石化更能享受国内石油淌费持续稳定增长的好处。预测2004年中石化的净利润将达到33O亿人民币,预测市盈率约9倍。

中海油

与前两者相比,中海油更像一只纯粹的原油股,加E它已经收购了印尼的油田,其产品定价比较接近国际原油价格水平,因而在油价上升幅度巨大时,中海油的利润增长幅度也是最大的。如果阁下想投机于原油价格的暴涨,中海油是_二者中的最佳选择。2004年预计净利润160亿人民币,预测市盈率约1l.5倍。

必须指出,上述分析是针对国内三大石油股的长线投资价值而言,并不意味着这三只石油股会跟随油价的飙升而暴涨;面对目前纷乱的投资环境(包括恐怖主义,加息,油价飞涨,宏观渊控等等),我宁愿采取一种比较保守的投资策略——观望。