依靠信托为并购融资的两难状态

2004-04-29

境内的并购市场上,并购方如何顺利和有效融资一直是个问题。这表现在两个方面。

一方面,对于收购方而言,为并购筹集大额资金渠道有限。境内没有一个发达的债券市场,收购方不能够发行垃圾债券筹集收购资金。受制于《商业银行法》 “银行贷款不得用于股权性投资”的规定,银行贷款也不能作为收购资金来使用。

另一方面,虽然融资需求驱动融资方式不断创新,然而在相关法律法规不是很完善的情况下,“创新不可行”的风险很高。或者即使可行,也往往只是个案,没有普遍意义。哈高科(600095)的案例正说明了这一问题。

2003年12月26日,哈高科公告,浙江新洲集团及其控股公司源江置业、新绿洲和宁波房产,将收购该公司29.99%的股权。

收购之前,新洲集团的注册资本金为1亿元。但在收购哈高科股权过程中,不包括作为一致行动人的控股公司,仅新洲集团需要支付的资金就超过了1亿元。根据《公司法》第12条,公司向其他有限责任公司、股份有限公司投资的,除国务院规定的投资公司和控股公司外,累计投资额不得超过本公司净资产的50%。

因此,新洲集团不仅要融到稀缺的资金,更重要的是,融资的结果必须增加其净资产。最终,新洲集团拟采取信托融资的方式实现以上目的。

杭州工商信托披露,具体的融资安排是:由杭州工商信托于2003年12月26日设立“浙江新洲集团有限公司股权投资项目资金信托计划”,该信托计划所募集资金人民币23000万元以增资方式投资于浙江新洲集团有限公司,计划期限为18个月(融资安排详见图示)。计划成立后,新洲集团注册资本金增加至3.3亿元,再收购股权就满足了《公司法》的要求。

我们把信托投资公司在并购中所起的作用归纳为四种:托管股权、自主收购、受托收购和信托融资。新洲集团采取的信托融资方式与已有的信托融资有很大的不同。

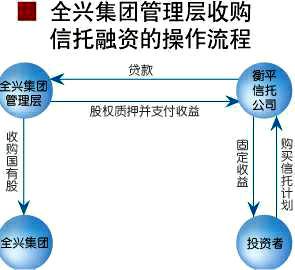

已经发生的受托融资案例,基本上是信托公司为管理层收购融资,如苏州信托为苏州精细集团管理层收购发行信托计划、衡平信托为全兴集团管理层收购发行信托计划等。以全兴集团管理层收购为例,其信托融资的操作流程如图示。

新洲集团的案例也属于受托融资类型,但是有创新的地方。其一,信托资金提供的方式是收购股权而不是简单的贷款;其二,信托融资的主体是公司而不是个人。这使该种融资方式更有普遍意义。

从融资的角度看,信托公司为收购方提供融资,体现了信托制度和并购现实要求的紧密结合。但是信托关系是私法领域民事关系,其信托关系是保密的,也就是具有屏蔽性。《信托法》也体现了这一点。因而,信托关系的成立可以隐藏真正收购人的身份或者避免信托公司作为一致行动人披露收购信息。信托收购是自主投资还是受托投资,对投资者传递的信息完全不同,这直接影响到投资者对上市公司的价值判断,也是监管部门担心的问题。

新洲集团的信托融资创新,在技术层面是令人满意的,但存在巨大的政策风险,毕竟收购股权要经过层层审批。果然,新洲集团对哈高科的收购最终没有通过国资委的审批。根据相关公开信息分析,新洲集团采取信托融资方式是关键的原因之一。

可以说,类似新洲集团的信托融资方式指明了一种创新方向,但真正成为可行的方式,还需要通过政策的完善来指引方向,同时不断地进行技术修正。

注:本文主体部分援引自张新《中国并购重组全析——理论、实践与操作》一书,由胡开春、秦耀林整理。