恒瑞医药成长之后MBO时代

2004-04-29聂昕

聂 昕

作为A股市场上少有的研究开发导向型医药企业,恒瑞医药(600276)是中国重要的抗癌药物生产基地,其紧跟世界抗癌药等产品开发、仿创结合的生产经营模式打造了该公司的核心竞争力。从生产经营层面看,该公司的缺点很少。然而,在过去很长一段时间里投资者却并不认同恒瑞医药的二级市场表现。2003年10月10日,恒瑞医药股价达到最低点7.44元,动态市盈率仅仅20倍。究其原因,这与恒瑞医药在过去一年发生的国有股转让、关联交易以及同业竞争等方面存在不透明因素密切相关。

时至2004年,恒瑞医药可谓进入其发展历史上的关键一年。MBO平稳过渡,中金公司剥离,营销团队整合,多烯紫杉醇推广,制剂车间与原料药车间达产——多种有利因素综合,将使得公司成长速度进一步提速。公司主营产品三大类别——抗肿瘤、抗感染、麻醉等药物,分别采取市场领导、市场跟随、市场细分策略,预计2004年收入分别增长40%、30%、30%,实现的利润增长,将有望首次眼上收入增长。

在过去两年中,利润分流、所得税调整、药品招标采购、医保目录修正,构成公司增速变缓的主要原因。而随着这四个不确定因素逐渐确定下来,预计未来两年恒瑞医药营业费用/收入比重将有望下降3~5%,达到27~29%一线,同时管理费用有效控制,与关联企业研发平台,营销平台的清晰化,抗癌药物销售体系的稳定,都是利润实现与收入同步高成长的必要保证。

根据我们测算,恒瑞医药2004年总体利润预期增长35%,每股收益达到0.5元。这意味着,2004年将是公司上市以来利润指标同比增长最大的一年(前四年同比增长最多的年头不过27%)。

MBO增添活力

评判一家企业长期是否具有良好的发展前景和成长空间,其管理团队的能力及责任心至关重要。从这一点上看,于2003年成功完成MBO的恒瑞医药,无疑具备了很多同类企业无法比拟的优势。

2003年3月,恒瑞医药原大股东恒瑞集团与天宇医药、中泰信托和恒创科技三家企业签署股权转让协议,总共出让14322.3万股国家股,每股作价3.26元,总金额达4.67亿元;恒瑞集团退为第五大股东,恒瑞医药成为私有资本控股的上市公司。

在新的大股东中,分别排在第一和第三位的天宇医药和恒创科技是注册于连云港的医药类民营企业。其中,天宇医药的前身是1996年成立的连云港恒源药业,主营医药商业,其法人代表蒋新华曾是恒瑞医药的销售负责人。另据了解,天宇医药的其他部分自然人股东,以及恒创科技的部分股东来自恒瑞医药中高级管理层。因此,股权转让后的恒瑞医药不仅山国有企业转变为民营企业,也实现了管理层间接持股。

在实现了间接的管理层收购后,公司的高层管理人员已经基本上控制了上市公司,核心的四个高管人员控制力得到加强:孙飘扬董事长、周云曙总经理、张永强副总与周启群副总,分别负责销售、科研开发、刘外项目投资、生产。可以看出,公司目前刘销售与项目投资的要求在同行中明显要高,而利研开发与生产基本进入正轨,前些年产能不够与新产品梯队不够丰富的)阮颈,在近两年内基本不会发生。

恒瑞医药民营化以后,在2003年将30多名不符合转岗要求的富余人员进行了内退,目前还有100多人力资源闲置。公司将普药车间维持生产,据说有这些人员再就业的原因。按照一年平均不到万元的待岗费,恒瑞医药这部分开支应该在百万元阳近。因此,尽早实现人员分流与岗位职责明晰化,将有利于公司改变论资排辈与腐败等不良行为,使得公司上下更加有序化,充分调动中下层员工的积极性。

近期,恒瑞医药还剥离了其持有95%股权的中金医药包装有限公司(以下简称“中金包装”)。中金包装是目前国内规模最大、设备最先进的医药软包装企业,主要生产PTP铝箔和SP复合膜等药用包装材料。2002年,中金包装的主营业务收入为17655万元,净利润851万元;分别占当期恒瑞医药主营收入和净利润的23%和11%。据恒瑞医药公告显示,公司计划剥离这部分资产,据称转让价格5000万之外,还将收回1.8亿元的其他应收款(1PO项目投资)。据悉,此举是计划将中金包装公司单独包装上市。随着对中金公司的剥离,恒瑞医药的毛利润率及净利润将分别达到80%与12%以上。

抗癌药市场前景看好

恒瑞医药是中国重要的抗肿瘤药物生产基地,其公司所处的行业背景从未来看具有不断向好的趋势。

在国际市场上,抗癌药物占药品总销售额的45%,市场容量180亿元,年均增长率达12%以上,远高于5~7%的市场平均增长速度。目前世界上最畅销的抗癌药除紫杉醇(目前销售额为10亿美元左右)外,还有吉西他宾(Gemcitarbin)、拓朴替康(Tapotecan)和多西紫杉(Taxotere)。后三种抗肿瘤药物的世界销售额合计超过4亿美元,三年后可望超过10亿美元。

在国内市场上,抗癌药物的市场容量也在不断扩容。目前癌症患病率在0.11%以上,1998年癌症患者已经超过150万人,在整个90年代,因为癌症死亡人数占总死亡人口的18%,远远高于70年代中期的12.6%,而且还高于世界上12%的平均水平。

经过多年的技术进步,国际上通用的近60种抗癌药物中,国内已经拥有40多种的生产能力,抗癌药物市场容量已经达到人民币70亿元,虽然还只达到医药市场的3%附近,落后于国际水平,但是我们认为:投资这一领域的潜力明显高于抗感染药物领域,未来三年抗肿瘤药物市场的复合增长率应在25~30%以上;也就是不到三年翻一番,达到140亿元水平,同时行业利润水平年均提高15~20%。

形成上述判断的主要根据之一是消费升级,从2002年入网医院药物销售排序前五名看——抗癌药物虽然销售数量没有进入前五名,但是销售金额位居第四名,显示单位每名患者消费金额较大,估计在5000~10000元附近:另一个原因是医药分家,招标采购等因素对于这个行业的利润水平不构成明显冲击。

由于产品开发跟进国际水平(通常在3~5年以内),因此,相对于抗感染等大类药物市场,抗癌药物市场技术进步的贡献明显更大,很多企业研究开发经费都在销售额的5%以上。由于这一领域中外企业实力相当、国内企业中小企业多,因此,只有50~70%以上的毛利润水平才能支持企业的生存发展。

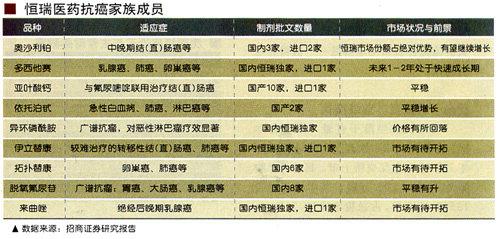

而恒瑞医药正是靠重视技术开发、实现高毛利润率与高行业壁垒,在2002年市场占有率超过7%,成为了这一领域目前的市场领导企业。从表面看,在抗肿计瘤药2003年上半年销售额前五名里恒瑞只有一个品种(奥铂),这是由于亚叶酸钙(抗肿瘤治疗辅助用药)没有当抗肿瘤药统的原因。而按目前医药行业发展态势,多烯(多西他赛)将进入前十名,因此,实际上公司拥有三个以上行业领先品种。与竞争对手相比,恒瑞医药在产品开发与医院营销优势都很明显。至于目前前十的抗肿瘤药只有三个进医保的品种——表柔比星、吡柔比星、羟基喜树碱,医保药品基本上都是低端的,大多是利润很薄的品种,通常竞刍已经较为充分,也就是说,很少有独家生产的药品进医保的。恒瑞的匹服平、亚叶酸钙是医保用药,销量越来越小,都说明抗肿瘤这个市场药物的更新换代比其他市场更快,医保外的利润高。

增长依托强大的产品线

恒瑞医药2000年上市以来的经营业绩保持了稳步增长,主营业务收入年均递增20%以上,净利润也从上市时的6000多万增长到2003年的9452万,三年年均增长超过13%。从产品线的发展趋势看,恒瑞医药未来两年主营收入与利润的增长将进一步提速。

从恒瑞医药的抗肿瘤药物系列来看,其产品有很强的市场竞争力,2004年的增长点将在于奥沙利铂与多西他赛(预计收入将分别同比增长30%~200%,后者在2003年7月正式投放市场):而两年前的畅销品种亚叫—酸钙与异环磷酰胺,由于竞争日趋激烈,公司销售大致保持平稳;至于其他单品种产品,预计短期内销售难以上5000万,考虑到基数渐高,加之成都世纪华洋采取低价策略抢占市场,预计这一产品的增长速度将从去年的50%稍有放缓。

从公司抗感染药物系列产品来看,继连续两年实现超常规成长之后,2003年恒瑞医药的抗感染药物继续取得了32%的销售增长,规模达到2.6亿元。尽管从绝对数额上说这个销售额还并不算大,只占到600多亿元抗感染药物市场的0.4%,但由于公司制定了比较成功的市场跟随策略,首先保证较高的毛利润率,而在此基础上则可以受惠于其他领先厂家的市场推广。

在抗感染药物领域公司有四个品牌药品,产品相对集中。加替沙星是新药,没有列入医院排名,左氧氟沙星2002年已经位居医院用抗感染药物第一:克拉霉素与罗红霉素分别列第十位与第二十位,属于除了头孢菌素外,市场表现最好的抗感染药物。四个品牌药品除了罗红霉素外,另外三个品种都是未来两年的利润增长点——它们是克拉霉素(包括年底上市的新剂型——克拉霉素控释片)、一类新药加替沙星,左氧氟沙星。其中,克拉霉素与加替沙星是恒瑞医药目标医院高端市场的第一品牌,价格比竞争对手贵20%以上而左氧氟沙星虽然公司研究开发很早,但市场推广晚于扬子江、浙江医药(600216)、双鹤药业(600062)等竞争刘手,因此,目前销售额在国内排名十位附近。

总的来说,恒瑞医药在抗感染药物领域的竞争力并不算很强,如果考虑到外资企业的竞争因素,则恒瑞的抗感染药难以在短期进入国内前30名,而且除了定位中高端市场之外,公司四大主打品种销售方式差异较大——克拉霉素、左氧氟沙星与罗红霉素分散片主攻口服市场,加替沙星则初步定位50元阳近的高端大输液市场。收入方面,这一产品系列未来将维持30%左右的主营增长速度,但是由于产品前期开发市场投入大,因此,预计销售额在4亿元以内的阶段中,这部分净利润贡献比重仍明显小于抗肿瘤药物。